靶向药物(也称作靶向制剂)是指被赋予了靶向(Targeting)能力的药物或其制剂。其目的是使药物或其载体能瞄准特定的病变部位,并在目标部位蓄积或释放有效成分。靶向制剂可以使药物在目标局部形成相对较高的浓度,从而在提高药效的同时抑制毒副作用,减少对正常组织、细胞的伤害。

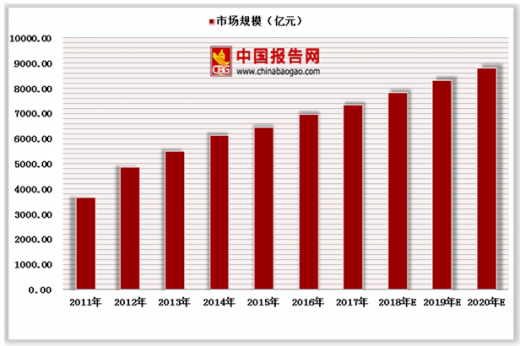

受生活环境、方式的变化和生存压力的增大等各种客观因素的影响,癌症的发病率不断上升,预计将取代心血管疾病成为全球第一大死亡原因。2016年全球抗肿瘤药物市场规模约为1145亿美元,占全球药品销售规模的10.3%;而且2010-2016年间全球抗肿瘤药物销售规模从564亿美元增长到853亿美元,期间增幅51.2%,CAGR为6.1%,2016年同比2015年增幅为8.1%,有加速增长的趋势。按8%的年增速计算,2018年全球抗肿瘤药物销售规模将达到1000亿美元。

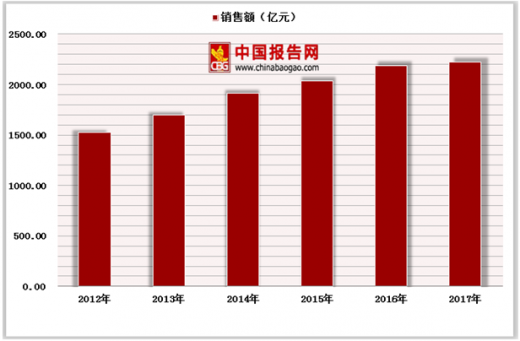

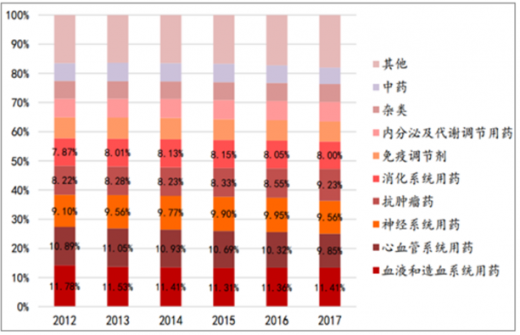

从2012-2017年整体样本医院市场药品销售数据来看。样本医院市场药品销售额由1524亿元增长到2223亿元,期间增幅约为46%,年复合增长率在6.5%左右。从样本市场各治疗大类历年销售占比分析,血液和造血系统用药占比最大,大致在13%左右;其次是心血管系统用药、神经系统用药,市场占比约为10%;抗肿瘤药居于第四位,市场占比稳中有升,从2012年的8.22%增长到2017年的9.23%,期间年复合增长率为2%,预计2020年抗肿瘤药在样本医院市场药品销售占比将达到10%左右。

参考观研天下发布《2018年中国靶向药物市场分析报告-行业运营态势与发展前景预测》

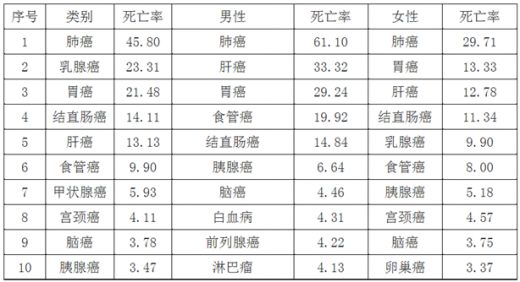

在我国,癌症是首要导致死亡的原因并造成了沉重的疾病负担。2018年3月,国家癌症中心发布了中国最新癌症数据,该数据汇总了全国449处癌症登记点的数据。中国癌症统计一般滞后3年,最新公布的是2014年的发病和死亡数据。

无论从发病率还是死亡率来看,肺癌都高居榜首,成为严重威胁人们生命健康的恶性肿瘤。肺癌可分为小细胞肺癌(SCLC)和非小细胞肺癌(NSCLC)其中非小细胞肺癌占据肺癌的绝大部分,而非小细胞肺癌中又细分为腺癌、鳞癌和大细胞癌等多种。

2014年我国新增肺癌患者达78万人左右,其中非小细胞肺癌患者约为64万人,EGFR突变引起的肺癌患者约为29万人。并且从肺癌发病率以及我国人口基数来看,我国每年新增肺癌患者人数并没有下降的趋势,保守计算2014年之后至少和2014年计算的数据相当。

肺癌的治疗有外科治疗、放射治疗、化学疗法和免疫疗法等,肺癌早期确诊意味着相当部分患者可以治愈及提高生存率,综合性、差异化治疗可以达到较好的治疗效果。随着我国肺癌患者的快速增长,我国肺癌药物的市场规模也呈高速增长的趋势。由于靶向药相较于传统抗肿瘤药能够实现个性化治疗以及副作用小的特点,靶向抗肿瘤药在肺癌治疗中起着越来越重要的作用。

埃克替尼(商品名“凯美纳”)是公司自主研发的国家1.1类新药,是我国第一个拥有自主知识产权的小分子靶向抗癌药,多次获得国家科技部“重大新药创制科技”重大专项、国家高新技术研究发展计划(863计划)、国家火炬计划、国家战略性创新产品,国家科技进步一等奖等。它以EGFR为靶点,是一种强效、高选择性的口服表皮生长因子受体酪氨酸激酶抑制剂。

埃克替尼目前其主要适应症为:已获EGFR基因敏感突变的局部晚期或转移性非小细胞肺癌患者的一线治疗以及既往接受过至少一个化疗方案失败后的局部晚期或转移性非小细胞肺癌的二、三线治疗两个适应症,主要用于这些肺癌患者的临床治疗。

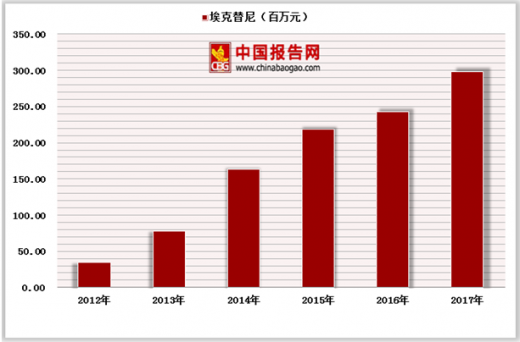

埃克替尼的销售量在进入医保目录后,一直保持高速增长状态。2017年全年销售量为803225盒,同比2016年增速为42.9%,2018年第一季度销量也同比增长了40.4%,有加速增长的趋势。

当前在全球肺癌治疗领域小分子靶向药物使用占比将近30%,而在国内肺癌市场占比仅10%,当下仍然以化疗药物为主。因此针对埃克替尼未来销售额的预测,在以全国医保推广以及降价影响的大背景下,我们认为其渗透率有望逐步提高从而达到国际水平,渗透率提高的关键在于一线治疗对传统化疗药物的替代,EGFR-TKI市场渗透率将快速提升到50%以上。预计未来3年增速为25-30%,销售高峰有望超过20亿元。

克唑替尼PFS为10.9个月,国内样本医院2017年9816.4万元,全球销售额稳步增长,2016年全球销售额为5.61亿美元,预计未来五年销售额峰值能达到8-10亿美元。

我国肾癌目前发病率在4.0/10万左右,而城市的发病率在6.0/10万左右,约占成人恶性肿瘤的2%~3%。据此计算得到我国每年肾癌新增患者约5.2-7.8万人,取其平均值约6.5万。舒尼替尼同样作为治疗肾癌的多靶点药物,市场渗透率为40%,市占率按照30-40%计算,则CM082的潜在市场空间约为6-13亿元。总体肾癌市场空间约在10亿元。

受生活环境、方式的变化和生存压力的增大等各种客观因素的影响,癌症的发病率不断上升,预计将取代心血管疾病成为全球第一大死亡原因。2016年全球抗肿瘤药物市场规模约为1145亿美元,占全球药品销售规模的10.3%;而且2010-2016年间全球抗肿瘤药物销售规模从564亿美元增长到853亿美元,期间增幅51.2%,CAGR为6.1%,2016年同比2015年增幅为8.1%,有加速增长的趋势。按8%的年增速计算,2018年全球抗肿瘤药物销售规模将达到1000亿美元。

从2012-2017年整体样本医院市场药品销售数据来看。样本医院市场药品销售额由1524亿元增长到2223亿元,期间增幅约为46%,年复合增长率在6.5%左右。从样本市场各治疗大类历年销售占比分析,血液和造血系统用药占比最大,大致在13%左右;其次是心血管系统用药、神经系统用药,市场占比约为10%;抗肿瘤药居于第四位,市场占比稳中有升,从2012年的8.22%增长到2017年的9.23%,期间年复合增长率为2%,预计2020年抗肿瘤药在样本医院市场药品销售占比将达到10%左右。

中国药品市场规模未来将超万亿

图表来源:药监局

我国样本医院药品市场销售稳健增长

图表来源:药监局

参考观研天下发布《2018年中国靶向药物市场分析报告-行业运营态势与发展前景预测》

我国样本医院肿瘤药销售规模逐渐扩大,占比排位第四

图表来源:药监局

我国抗肿瘤药物市场已超1000亿规模

图表来源:药监局

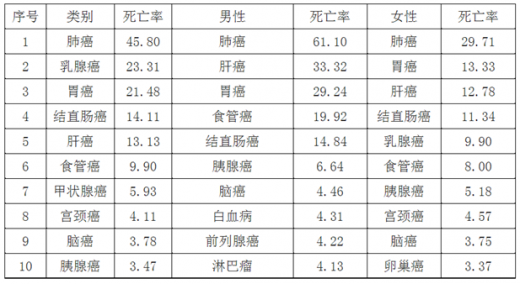

在我国,癌症是首要导致死亡的原因并造成了沉重的疾病负担。2018年3月,国家癌症中心发布了中国最新癌症数据,该数据汇总了全国449处癌症登记点的数据。中国癌症统计一般滞后3年,最新公布的是2014年的发病和死亡数据。

无论从发病率还是死亡率来看,肺癌都高居榜首,成为严重威胁人们生命健康的恶性肿瘤。肺癌可分为小细胞肺癌(SCLC)和非小细胞肺癌(NSCLC)其中非小细胞肺癌占据肺癌的绝大部分,而非小细胞肺癌中又细分为腺癌、鳞癌和大细胞癌等多种。

2014年我国新增肺癌患者达78万人左右,其中非小细胞肺癌患者约为64万人,EGFR突变引起的肺癌患者约为29万人。并且从肺癌发病率以及我国人口基数来看,我国每年新增肺癌患者人数并没有下降的趋势,保守计算2014年之后至少和2014年计算的数据相当。

我国癌症发病率TOP10(发病人数/10万):肺癌居首位

图表来源:药监局

我国癌症死亡率TOP10(死亡人数/10万人):肺癌居首位

图表来源:药监局

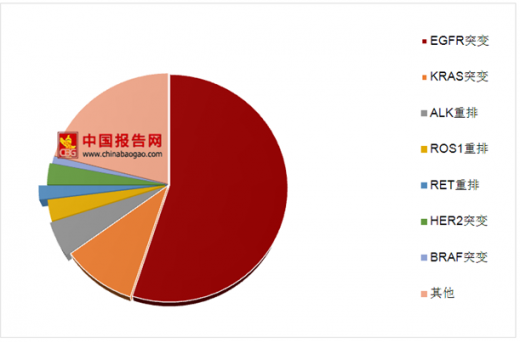

东亚NSCLC患者基因突变类型:EGFR突变率约占一半

图表来源:药监局

肺癌的治疗有外科治疗、放射治疗、化学疗法和免疫疗法等,肺癌早期确诊意味着相当部分患者可以治愈及提高生存率,综合性、差异化治疗可以达到较好的治疗效果。随着我国肺癌患者的快速增长,我国肺癌药物的市场规模也呈高速增长的趋势。由于靶向药相较于传统抗肿瘤药能够实现个性化治疗以及副作用小的特点,靶向抗肿瘤药在肺癌治疗中起着越来越重要的作用。

埃克替尼(商品名“凯美纳”)是公司自主研发的国家1.1类新药,是我国第一个拥有自主知识产权的小分子靶向抗癌药,多次获得国家科技部“重大新药创制科技”重大专项、国家高新技术研究发展计划(863计划)、国家火炬计划、国家战略性创新产品,国家科技进步一等奖等。它以EGFR为靶点,是一种强效、高选择性的口服表皮生长因子受体酪氨酸激酶抑制剂。

埃克替尼目前其主要适应症为:已获EGFR基因敏感突变的局部晚期或转移性非小细胞肺癌患者的一线治疗以及既往接受过至少一个化疗方案失败后的局部晚期或转移性非小细胞肺癌的二、三线治疗两个适应症,主要用于这些肺癌患者的临床治疗。

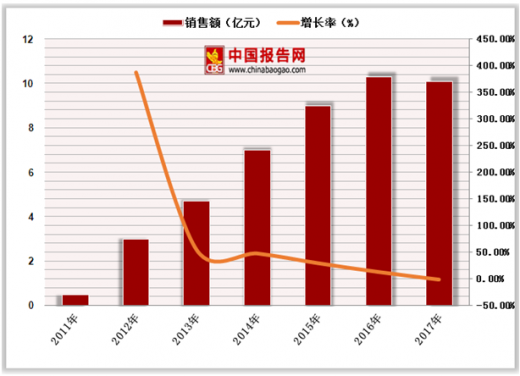

埃克替尼销售额稳步增长(百万元)

图表来源:药监局

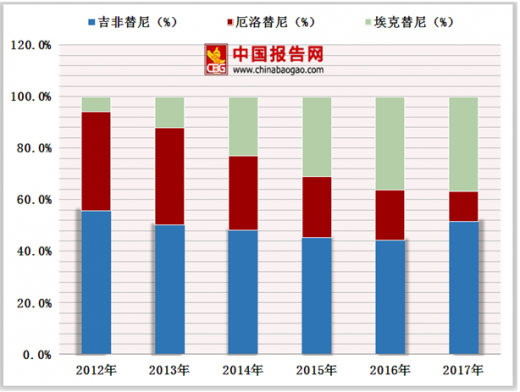

第一代EGFR-TKI药物埃克替尼国内市占比近40%:有望成为第一

图表来源:药监局

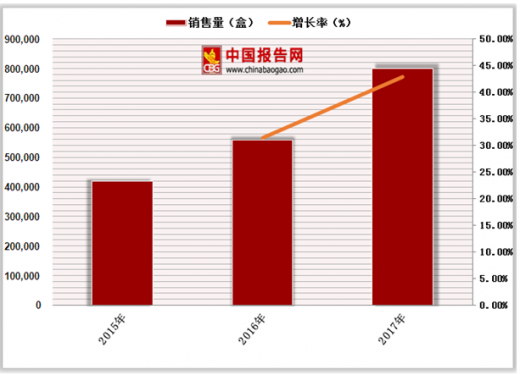

埃克替尼的销售量在进入医保目录后,一直保持高速增长状态。2017年全年销售量为803225盒,同比2016年增速为42.9%,2018年第一季度销量也同比增长了40.4%,有加速增长的趋势。

当前在全球肺癌治疗领域小分子靶向药物使用占比将近30%,而在国内肺癌市场占比仅10%,当下仍然以化疗药物为主。因此针对埃克替尼未来销售额的预测,在以全国医保推广以及降价影响的大背景下,我们认为其渗透率有望逐步提高从而达到国际水平,渗透率提高的关键在于一线治疗对传统化疗药物的替代,EGFR-TKI市场渗透率将快速提升到50%以上。预计未来3年增速为25-30%,销售高峰有望超过20亿元。

埃克替尼纳入医保后销售有望继续放量增长

图表来源:药监局

近三年埃克替尼销售量高速增长:弥补降价影响

图表来源:药监局

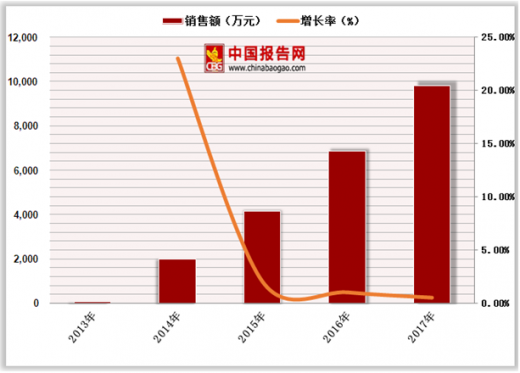

克唑替尼PFS为10.9个月,国内样本医院2017年9816.4万元,全球销售额稳步增长,2016年全球销售额为5.61亿美元,预计未来五年销售额峰值能达到8-10亿美元。

非小细胞肺癌ALK抑制剂治疗药物对比:爱沙替尼潜力巨大

图表来源:药监局

克唑替尼国内样本医院销售额稳健增长

图表来源:药监局

我国肾癌目前发病率在4.0/10万左右,而城市的发病率在6.0/10万左右,约占成人恶性肿瘤的2%~3%。据此计算得到我国每年肾癌新增患者约5.2-7.8万人,取其平均值约6.5万。舒尼替尼同样作为治疗肾癌的多靶点药物,市场渗透率为40%,市占率按照30-40%计算,则CM082的潜在市场空间约为6-13亿元。总体肾癌市场空间约在10亿元。

舒尼替尼国内样品医院销售额

图表来源:药监局

舒尼替尼全球销售额

图表来源:药监局

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。