中国动物保健品由于畜牧业在规模化发展带动起来的。因此它离不开畜禽饲养业。二十世纪80年代我国养禽业大发展,所用兽药几乎都是禽药,90年代集约化养猪业、水产养殖有了发展,因此猪药、水产药随之发展。90年代末期以后,奶牛业有了很快的发展,用于奶牛的药物又有所发展。

中国动保行业在经历了几十年的飞速发展后,突然发现,原来的发展模式已经显得落后。特别是在环保风暴、食品安全、规范生产、减抗限抗及成本暴增的大环境下,开始加速聚变。

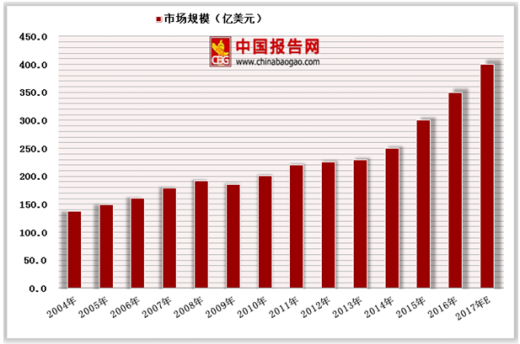

国外动物保健市场经过多年的发展,已经进入了稳步发展时期。除2009年受球金融危机影响出现负增长以外,全球动物保健市场保持稳定增长,市场规模2004年137亿美元增长到2015年300亿美元,年复合增长率达7.39%。

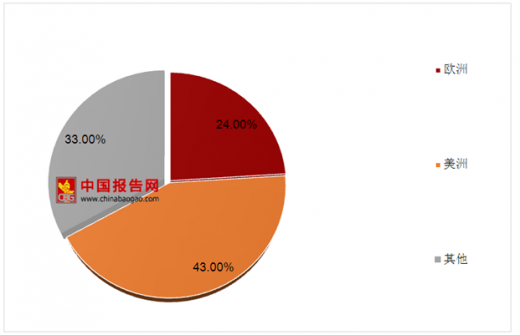

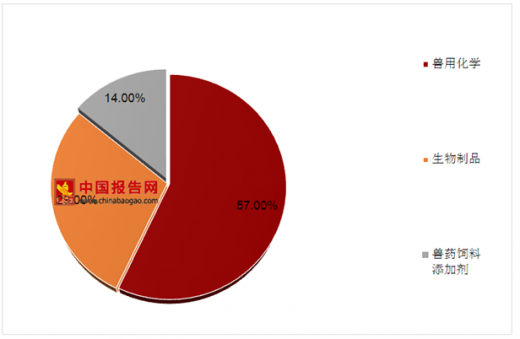

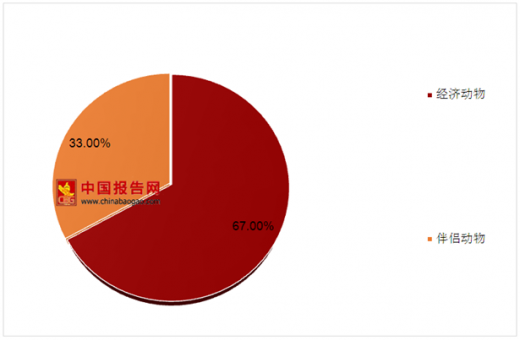

2025年全球动物保健市场容量将增长至540亿美元,市场前景广阔。全球动物保健市场主要集中于欧美市场,产品以兽用化药为主,主要应用于经济动物。2015年全球动物保健市场按销售区域划分,美洲市场占比43%,欧洲市场占比24%,其他市场占比33%,美洲市场是全球最大的市场;按产品类型划分,兽用化药占比57%,生物制品占比29%,兽药饲料添加剂占比14%。按适用动物划分,2015年全球动物保健市场,经济动物占比为67%,伴侣动物药占比33%。

参考观研天下发布《2018年中国动物保健品行业分析报告-市场运营态势与投资前景研究》

我国动保行业的市场规模仍与国外有较大差距,但随着国家对动物疫情防控和食品安全的逐步重视,国内动物保健行业发展迅速,保持较高的增长态势。2007~2015年,我国动保行业的市场规模从185.08亿元增长至413.57亿元,年复合增长率达10.57%。

按使用动物分,猪用生物制品和禽用生物制品是生物制品的主要组成部分。其中,猪用生物制品2015年的市场规模为50.13亿元,占生物制品总市场规模的46.82%;禽用生物制品2015年的市场规模为35.21亿元,占生物制品总市场规模的32.88%。猪用生物制品的市场规模相对较大。

猪用生物制品中,强制免疫疫苗2015年的市场规模为34.54亿元,占猪用生物制品市场规模的68.90%。由此可见,我国猪用生物制品以强制免疫疫苗为主。但农业部《2017年国家动物疫病强制免疫计划》取消了猪瘟、高致病性猪蓝耳病的强制免疫要求,预计2017年起猪用生物制品的强制免疫疫苗市场占比将逐年降低。同时,禽用生物制品中,强制免疫疫苗2015年的市场规模为12.64亿元,占禽用生物制品市场规模的35.90%,禽用生物制品以非强制免疫疫苗为主。

目前我国仅有猪瘟病毒信息系统(CFSinfo),至少包含754株中国流行毒株、554株中国CSFVE2基因序列和欧盟CSF参考实验室数据库的642株CSFVE2基因序列,为我国动保企业研制猪瘟疫苗提供了获取毒株的便利。其他动物疫病毒株的获取则一直依靠一线养殖人员的报备、动保企业技术人员提供最新资料。

因此对于动保企业而言,与全国各地的养殖企业建立稳定的合作关系,构建强大的技术服务团队开展写作,从而掌握一手疫情信息,是获得优质、多样毒株并进行研发的必要条件。此外,毒株的培养与提纯工艺也会影响动保企业的产品的产品竞争力。对于疫苗产品而言,除了有效成分的病毒蛋白达到标准外,其他杂蛋白含量越低,疫苗纯度越高、稳定性越好、副作用越小。总之,建立高效的毒株信息系统是未来动保行业的长期发展趋势之一。

中国动保行业在经历了几十年的飞速发展后,突然发现,原来的发展模式已经显得落后。特别是在环保风暴、食品安全、规范生产、减抗限抗及成本暴增的大环境下,开始加速聚变。

国外动物保健市场经过多年的发展,已经进入了稳步发展时期。除2009年受球金融危机影响出现负增长以外,全球动物保健市场保持稳定增长,市场规模2004年137亿美元增长到2015年300亿美元,年复合增长率达7.39%。

2004-2015年中国动保行业全球市场规模

图表来源:药监局

2025年全球动物保健市场容量将增长至540亿美元,市场前景广阔。全球动物保健市场主要集中于欧美市场,产品以兽用化药为主,主要应用于经济动物。2015年全球动物保健市场按销售区域划分,美洲市场占比43%,欧洲市场占比24%,其他市场占比33%,美洲市场是全球最大的市场;按产品类型划分,兽用化药占比57%,生物制品占比29%,兽药饲料添加剂占比14%。按适用动物划分,2015年全球动物保健市场,经济动物占比为67%,伴侣动物药占比33%。

销售区域

图表来源:药监局

参考观研天下发布《2018年中国动物保健品行业分析报告-市场运营态势与投资前景研究》

产品类型

图表来源:药监局

适用动物

图表来源:药监局

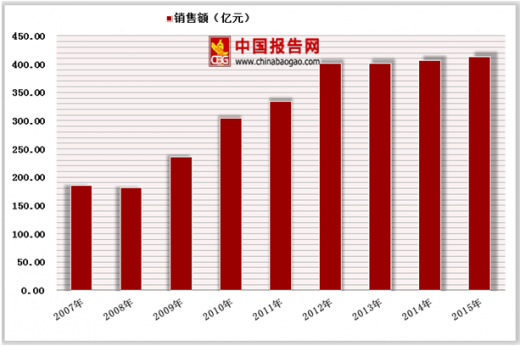

我国动保行业的市场规模仍与国外有较大差距,但随着国家对动物疫情防控和食品安全的逐步重视,国内动物保健行业发展迅速,保持较高的增长态势。2007~2015年,我国动保行业的市场规模从185.08亿元增长至413.57亿元,年复合增长率达10.57%。

2008-2015年我国动保行业销售额

图表来源:药监局

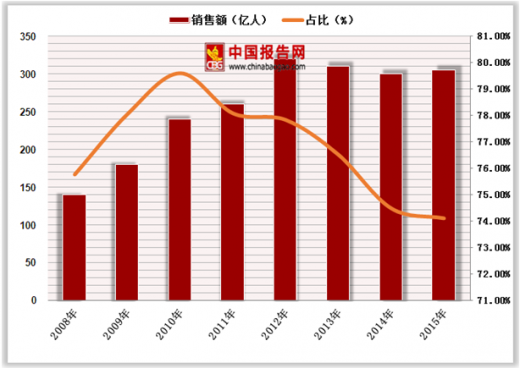

2008-2015年兽用化药销售额以及占比

图表来源:药监局

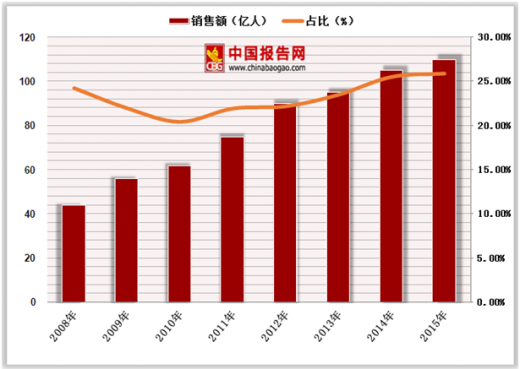

2008-2015年我国生物制品销售额以及占比

图表来源:药监局

按使用动物分,猪用生物制品和禽用生物制品是生物制品的主要组成部分。其中,猪用生物制品2015年的市场规模为50.13亿元,占生物制品总市场规模的46.82%;禽用生物制品2015年的市场规模为35.21亿元,占生物制品总市场规模的32.88%。猪用生物制品的市场规模相对较大。

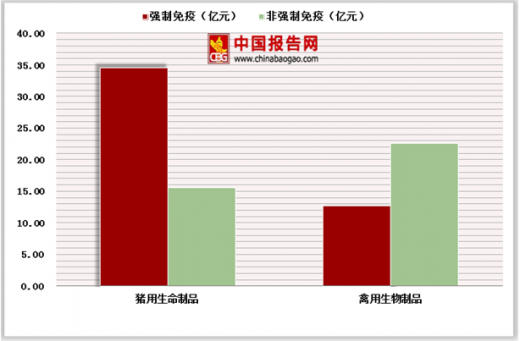

猪用生物制品中,强制免疫疫苗2015年的市场规模为34.54亿元,占猪用生物制品市场规模的68.90%。由此可见,我国猪用生物制品以强制免疫疫苗为主。但农业部《2017年国家动物疫病强制免疫计划》取消了猪瘟、高致病性猪蓝耳病的强制免疫要求,预计2017年起猪用生物制品的强制免疫疫苗市场占比将逐年降低。同时,禽用生物制品中,强制免疫疫苗2015年的市场规模为12.64亿元,占禽用生物制品市场规模的35.90%,禽用生物制品以非强制免疫疫苗为主。

2015年我国猪用、禽用生物制品市场规模及结构

图表来源:药监局

目前我国仅有猪瘟病毒信息系统(CFSinfo),至少包含754株中国流行毒株、554株中国CSFVE2基因序列和欧盟CSF参考实验室数据库的642株CSFVE2基因序列,为我国动保企业研制猪瘟疫苗提供了获取毒株的便利。其他动物疫病毒株的获取则一直依靠一线养殖人员的报备、动保企业技术人员提供最新资料。

猪瘟病毒信息系统情况

图表来源:药监局

因此对于动保企业而言,与全国各地的养殖企业建立稳定的合作关系,构建强大的技术服务团队开展写作,从而掌握一手疫情信息,是获得优质、多样毒株并进行研发的必要条件。此外,毒株的培养与提纯工艺也会影响动保企业的产品的产品竞争力。对于疫苗产品而言,除了有效成分的病毒蛋白达到标准外,其他杂蛋白含量越低,疫苗纯度越高、稳定性越好、副作用越小。总之,建立高效的毒株信息系统是未来动保行业的长期发展趋势之一。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。