一、国际医药行业概况

1、全球药品市场规模稳定增长

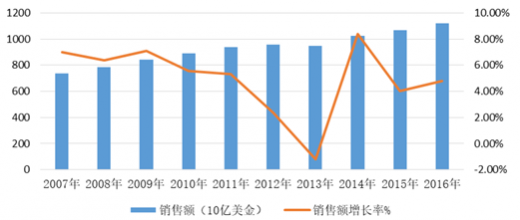

随着全球人口总量基数的增长以及社会老龄化程度的不断提高,医疗服务、药品的需求量及需求种类与日俱增;另一方面,由生活水平提高带来的人民健康管理意识的加强,使得全球医药市场稳步发展。2016年,全球药品销售规模达11,201亿美元,相比2007年增长51.47%,10年内复合增长率为4.72%。

2、中国成为全球第二大医药市场

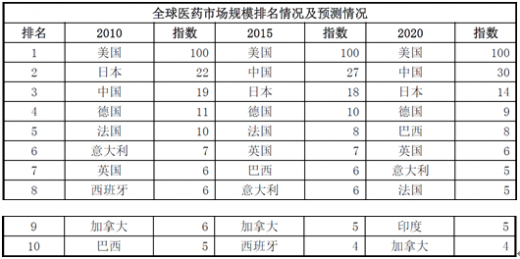

预计2020年全球药品用量将达到4.5万亿剂,相比于2015年增长24%。全球超过50%人口每人每天会使用超过1剂的药品,相比2005年增加超过三分之一,主要增长源自印度、中国、巴西和印度尼西亚等国家。

中国是世界上医药消费增长最快的地区之一,据IMS统计,中国在2010年是世界第三大医药市场,进而在2015年成为世界第二大医药市场。预计2020年时,中国医药市场规模指数与第三位之间的差距将会进一步扩大,并缩小与第一位之间的差距。

二、国内医药行业概况

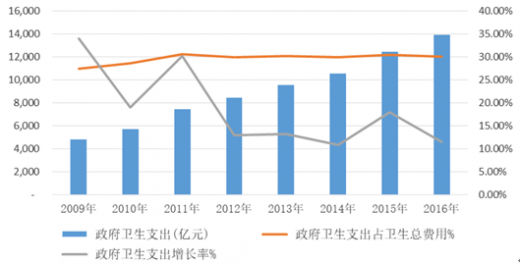

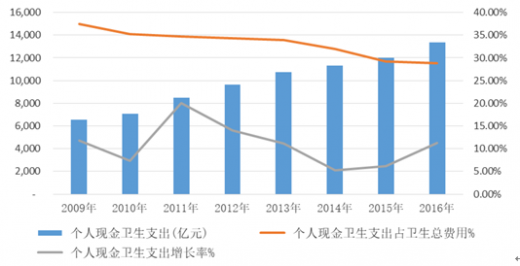

1、国内政府及个人卫生支出持续增长

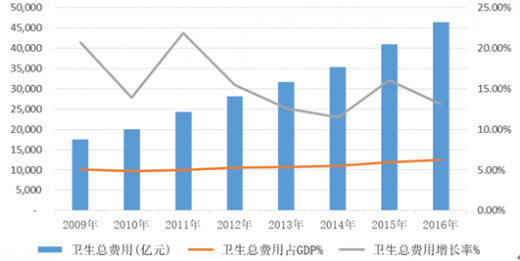

国家统计局最新数据统计结果显示,2016年中国卫生总费用为46,344.88亿元,其中政府卫生支出、社会卫生支出和个人现金卫生支出分别为13,910.31亿元、19,096.68亿元和13,337.90亿元;同期人均卫生费用为3,351.74元。2016年国内生产总值为743,585.50亿元,其中卫生总费用占比为6.23%。

2009年至2016年间,全国卫生总费用从17,541.92亿元增长到46,344.88亿元,年均复合增长率为14.89%,增速较快;随着基数增大,卫生总费用增速呈现放缓态势。随着我国居民对健康重视程度的日益提高以及政府对医药行业的政策支持,我国卫生总费用占GDP比重从2009年的5.08%增长到2016年的6.23%。

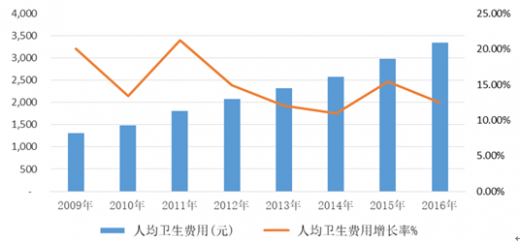

人均卫生费用方面,2009年至2016年间,我国人均卫生费用从1,314.26元增长至3,351.74元,年均复合增长率为14.31%。

参考观研天下发布《2019年中国医药市场分析报告-市场竞争现状与发展前景评估》

随着全民医疗保障制度的建立,我国政府在卫生方面的支出不断加大,2016年政府卫生支出金额为13,910.31亿元,占卫生总费用的30.01%,2009年至2016年年均复合增长率保持在16.36%的高速增长水平。同时,个人现金卫生支出金额亦呈持续增加趋势,2009年至2016年年均复合增长率为10.64%。

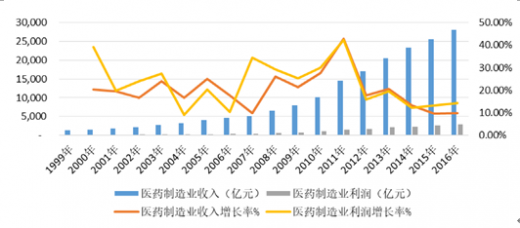

2、医药制造业的收入及利润持续增长

我国医药制造业收入从1999年的1,324.00亿元增长至2016年的28,063.00亿元,年均复合增长率为19.68%,利润总额从97亿元增长至3,003.00亿元,年均复合增长率为22.37%。

由于医药商业属于连接医药制造行业和终端医院、零售药店需求的中间环节,因此医药制造行业的发展也将带动医药商业行业的发展。

三、我国药品进出口情况

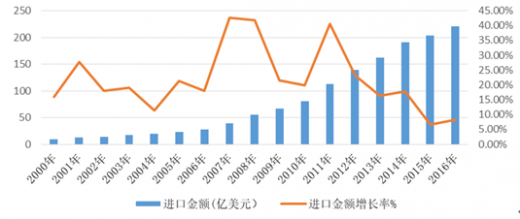

1、进口药品

由于专利技术的原因,我国一直是药品进口大国,尤其是高端药品。2016年我国药品进口金额达到220.25亿美元。药品进口金额从2000年到2016年保持高速增长,相比于2000年进口药品金额增长了20余倍,年均复合增长率达21.69%。

2、出口药品

2016年我国药品出口金额为136.18亿美元,2000年至2016年年均复合增长率为13.53%。2010年以来,我国药品出口金额达到百亿美元级别,但由于出口产品主要是附加值较低的低端原料药,且原料药生产面临环保、产能过剩问题,因而其同比增幅有所下降。

1、全球药品市场规模稳定增长

随着全球人口总量基数的增长以及社会老龄化程度的不断提高,医疗服务、药品的需求量及需求种类与日俱增;另一方面,由生活水平提高带来的人民健康管理意识的加强,使得全球医药市场稳步发展。2016年,全球药品销售规模达11,201亿美元,相比2007年增长51.47%,10年内复合增长率为4.72%。

2007-2016年全球药品市场规模情况

数据来源:IMS

2、中国成为全球第二大医药市场

预计2020年全球药品用量将达到4.5万亿剂,相比于2015年增长24%。全球超过50%人口每人每天会使用超过1剂的药品,相比2005年增加超过三分之一,主要增长源自印度、中国、巴西和印度尼西亚等国家。

中国是世界上医药消费增长最快的地区之一,据IMS统计,中国在2010年是世界第三大医药市场,进而在2015年成为世界第二大医药市场。预计2020年时,中国医药市场规模指数与第三位之间的差距将会进一步扩大,并缩小与第一位之间的差距。

全球医药市场规模排名情况及预测情况

数据来源:IMS

二、国内医药行业概况

1、国内政府及个人卫生支出持续增长

国家统计局最新数据统计结果显示,2016年中国卫生总费用为46,344.88亿元,其中政府卫生支出、社会卫生支出和个人现金卫生支出分别为13,910.31亿元、19,096.68亿元和13,337.90亿元;同期人均卫生费用为3,351.74元。2016年国内生产总值为743,585.50亿元,其中卫生总费用占比为6.23%。

2009年至2016年间,全国卫生总费用从17,541.92亿元增长到46,344.88亿元,年均复合增长率为14.89%,增速较快;随着基数增大,卫生总费用增速呈现放缓态势。随着我国居民对健康重视程度的日益提高以及政府对医药行业的政策支持,我国卫生总费用占GDP比重从2009年的5.08%增长到2016年的6.23%。

200-2016年卫生总费用统计

数据来源:国家统计局

人均卫生费用方面,2009年至2016年间,我国人均卫生费用从1,314.26元增长至3,351.74元,年均复合增长率为14.31%。

参考观研天下发布《2019年中国医药市场分析报告-市场竞争现状与发展前景评估》

200-2016年人均卫生费用统计

数据来源:国家统计局

随着全民医疗保障制度的建立,我国政府在卫生方面的支出不断加大,2016年政府卫生支出金额为13,910.31亿元,占卫生总费用的30.01%,2009年至2016年年均复合增长率保持在16.36%的高速增长水平。同时,个人现金卫生支出金额亦呈持续增加趋势,2009年至2016年年均复合增长率为10.64%。

200-2016年政府卫生支出统计

数据来源:国家统计局

200-2016年个人现金卫生支出统计

数据来源:国家统计局

2、医药制造业的收入及利润持续增长

我国医药制造业收入从1999年的1,324.00亿元增长至2016年的28,063.00亿元,年均复合增长率为19.68%,利润总额从97亿元增长至3,003.00亿元,年均复合增长率为22.37%。

医药制造行业收入与利润情况

数据来源:Wind资讯

由于医药商业属于连接医药制造行业和终端医院、零售药店需求的中间环节,因此医药制造行业的发展也将带动医药商业行业的发展。

三、我国药品进出口情况

1、进口药品

由于专利技术的原因,我国一直是药品进口大国,尤其是高端药品。2016年我国药品进口金额达到220.25亿美元。药品进口金额从2000年到2016年保持高速增长,相比于2000年进口药品金额增长了20余倍,年均复合增长率达21.69%。

我国药品进口统计

数据来源:Wind资讯

2、出口药品

2016年我国药品出口金额为136.18亿美元,2000年至2016年年均复合增长率为13.53%。2010年以来,我国药品出口金额达到百亿美元级别,但由于出口产品主要是附加值较低的低端原料药,且原料药生产面临环保、产能过剩问题,因而其同比增幅有所下降。

我国药品出口统计

数据来源:Wind资讯

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。