1、概述

硝基咪唑类药物的研究始于20世纪60年代,是目前厌氧菌感染治疗领域的主要药物。至今,该类药物经历了三代演变,第一代甲硝唑、第二代替硝唑、第三代奥硝唑,最新的塞克硝唑未含厌氧菌治疗功效且市场规模小,暂未形成新一代。其中,奥硝唑治疗厌氧菌感染效果良好,人体使用不良反应和副作用小且药品剂型齐全,是目前硝基咪唑类药物中的优势品种。

2、主要治疗领域

厌氧菌感染是临床治疗中常见的细菌感染之一,硝基咪唑类药物是厌氧菌感染治疗领域的主要品种。此外,硝基咪唑类药物对阴道滴虫、贾第虫和阿米巴原虫具有良好的抗微生物作用。

1)厌氧菌感染介绍

厌氧菌主要在人体内含氧低的地方生长繁殖(如肠道、盆腔等)以及坏死组织中,特别是人体深部和内脏的伤口处。厌氧菌在人体内分布范围广,与需氧菌、兼性厌氧菌共同组成人体的正常菌群。在人体某些部位中,厌氧菌的种类和数量较多,如在结肠中厌氧菌占结肠细菌的99.9%(陈灏珠,林果为;实用内科学[M];北京:人民卫生出版社,2009.9)。

厌氧菌不仅可引起严重的胸腹部感染和脓肿,而且很多严重的软组织坏死性感染,几乎都与厌氧菌有关。因厌氧菌感染导致的组织坏死必须彻底切除,否则坏死组织将降低局部氧化程度,进一步导致厌氧菌大量繁殖并使感染恶化。大面积厌氧菌感染一旦发生,若治疗不及时或切除不彻底,有可能发生持续扩散导致死亡的情况。临床治疗中,针对厌氧菌感染开展预防和治疗显得尤为重要。

2)易受厌氧菌感染的人群及身体部位

糖尿病、老年脑血管病患者;意识障碍、吞咽困难患者;慢性疾病、肿瘤、器官移植、烧伤、血液病患者;长期使用免疫抑制剂、糖皮质激素的患者;手术创伤、营养不良、组织缺氧、组织破坏患者,以及手术期全身或局部抵抗力下降的患者均为易感人群。在我国,随着人口持续增长及老龄化的加速使得易受厌氧菌感染的人群范围不断扩大,厌氧菌感染发病率呈上升的趋势。

易受厌氧菌感染的部位包括口腔、盆腔、胸腔、腹腔、女性生殖道、中枢神经系统、骨关节、内脏器官和呼吸系统等。其中,胸腔、腹腔和盆腔感染为多见,厌氧菌感染占这些部位感染的70%~93%(陈灏珠,林果为;实用内科学[M];北京:人民卫生出版社,2009.9),几乎所有非性传播造成的女性生殖道感染均包括厌氧菌感染,且厌氧菌感染导致的女性生殖道感染有日益增多的趋势。

参考观研天下发布《2018年中国硝基咪唑类药物行业分析报告-市场运营态势与投资前景研究》

3)手术期易发生厌氧菌感染

在外科感染中,厌氧菌的检出率至少在50%以上。厌氧菌在腹部感染中的检出率为60.67%,在阑尾脓肿、阑尾切除术后切口化脓中占70.58%(实用外科杂志《外科厌氧菌感染》,上海中山医院)。厌氧菌不仅可引起严重的胸腹部感染和脓肿,而且很多严重的软组织坏死性感染,几乎都与厌氧菌有关。因此厌氧菌感染越来越受到外科医师的重视。

厌氧菌感染属于内源性感染,临床手术期感染中外源性感染较容易控制,主要以内源性感染为主;同时手术期接触的身体部位多为封闭的腔室,含氧率很低,加之全身或局部抵抗力下降时发生厌氧菌侵入及感染的可能性明显提高,因而厌氧菌感染可能导致组织坏死等严重不良后果。因此,在临床手术期对厌氧菌感染的预防和治疗显得尤为重要。

4)硝基咪唑类药物是厌氧菌感染治疗的主要用药

A、抗生素等其他抗菌药物不适用于治疗厌氧菌感染青霉素、氯霉素、克林霉素、头孢类、碳青霉烯类等抗菌谱广的抗生素也有治疗厌氧菌感染的作用。由于厌氧菌会产生抗生素耐药性,所以一般抗生素治疗厌氧菌感染临床疗效不是很好。上述抗生素治疗厌氧菌感染疗效较弱的原因为:人体中各菌群存在稳定平衡,菌群之间相互限制和制约,上述抗菌谱较广的抗生素在杀灭厌氧菌的同时也会对人体内其他菌群产生协同杀灭作用,容易导致菌群失调、二次感染等问题;同时广谱抗生素在杀灭限制厌氧菌的其他菌群后,为厌氧菌的生长繁殖提供了后续空间,容易导致厌氧菌脱离正常菌群的抑制作用,使厌氧菌异常繁殖,从而产生厌氧菌耐药性。

随着现代医学技术的进步,厌氧菌感染的分离和检测技术已经很成熟,临床治疗厌氧菌感染优先选择抗菌谱窄、针对性明确的药物。因此,广谱抗生素类药物不适用于治疗厌氧菌感染。

B、硝基咪唑类药物是厌氧菌感染治疗的主要品种硝基咪唑类药物对厌氧菌及原虫有良好的杀灭作用,对临床中大部分厌氧菌高度敏感,是目前治疗厌氧菌感染的主要品种。与其它类别的抗生素相比,硝基咪唑类药物对绝大多数厌氧菌均有效,但是对需氧菌几乎无效,属于专一性、针对性较强的窄谱抗菌药物,符合临床治疗中抗菌药物使用规范。该类药物在治疗厌氧菌感染的同时,不会对人体内其他菌群产生协同杀灭作用,也不易造成菌群失调和二次感染等情况。

滴虫病、贾第虫病及阿米巴原虫病等原虫感染疾病阴道滴虫、厌氧菌和细菌性阴道炎是一种多发病和常见病,成年妇女阴道滴虫、厌氧菌和细菌性阴道炎感染年率可高达95%以上(唐倩,袁拥华,谢庆娟;生物黏附传递系统进展概况;现代医药卫生,2007,23(23):3531-3533)。贾第虫感染呈全球性分布,据WHO估计全世界感染率约为1%~30%(吴观陵;人体寄生虫学[M].3版.北京:人民卫生出版社,2005:104-110),该病被列为全世界危害人类健康的十种主要寄生虫病之一。阿米巴原虫病感染率的高低是同各地环境卫生和居民营养状况等相关,在热带、亚热带较多。

硝基咪唑类药物对滴虫、贾第虫及阿米巴原虫有良好的杀灭作用,主要用于毛滴虫引起的男女泌尿生殖道感染、贾第鞭毛虫病和阿米巴原虫引起的肠、肝阿米巴虫病(包括阿米巴痢疾、阿米巴肝脓肿)等病症。

3、硝基咪唑类药物市场规模及剂型分布

1)市场规模

2008-2016年,我国硝基咪唑制剂用药金额呈上升趋势。2008年用药金额为34.01亿元,2016年达到60.46亿元,九年复合增长率为7.46%。

2)剂型分布

硝基咪唑类药物的剂型以注射剂为主。2008-2016年,我国硝基咪唑类药物市场中,注射剂市场份额排在首位,2016年所占比例为67.85%,其他给药途径分别是口服和外用。

4、硝基咪唑类药物市场品种分析

1)各品种销售所占比例

2008-2016年,我国硝基咪唑类药物市场中主要有四个品种,分别是奥硝唑、甲硝唑、替硝唑和塞克硝唑。2016年,奥硝唑占据64.20%的市场份额,甲硝唑和替硝唑市场份额分别为22.40%和13.12%,塞克硝唑市场份额为0.28%。

2)各品种对比分析

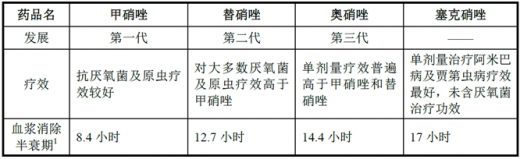

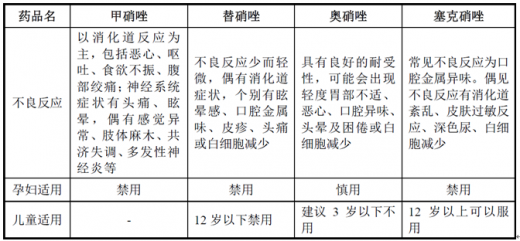

硝基咪唑类药物中甲硝唑、替硝唑、奥硝唑和塞克硝唑在疗效、不良反应和副作用上的对比情况如下表所示:

相比甲硝唑和替硝唑,奥硝唑治疗效果好,不良反应和副作用较小,在硝基咪唑类药物中具备竞争优势。

奥硝唑(ornidazole,ONZ)制剂是第三代硝基咪唑类药物,最早由美国的Hoffer.M等研制成功2,于1969年5月25日获美国专利,转让给瑞士Hoffmann-LaRocheandCo并于1977年首次上市3,现有德国、法国、意大利、澳大利亚等21个国家投产上市并收载于捷克药典(1997年版)。奥硝唑制剂在我国作为四类新药上市,是一种能抗多数厌氧菌及原虫的活性药物。

3)品种变化情况及趋势

奥硝唑从2001年在国内上市以来,市场份额逐年增加,在硝基咪唑类药物市场中占比逐年上升至2016年的64.20%。2008年至2016年我国硝基咪唑类药物市场各品种变化如下:

甲硝唑和替硝唑在国内上市时间较早,其中甲硝唑为国家医保目录甲类且为国家基本药物目录用药,替硝唑为国家医保目录乙类用药,上述两类药物具备价格优势,目前在国内第三终端4等市场用量较为广泛。2016年,硝基咪唑类药物市场规模为60.46亿元,其中奥硝唑为38.82亿元。奥硝唑为国家医保目录乙类用药,且已经进入国内多个省市的基本药物增补目录,随着我国医疗制度改革不断深入,奥硝唑未来发展前景良好。

5、硝基咪唑类药物市场发展前景

厌氧菌感染是临床治疗常见的细菌感染之一,易受厌氧菌感染的人群广泛。厌氧菌是人体菌群的主要组成部分,易受厌氧菌感染的部位包括口腔、盆腔、胸腔、腹腔、女性生殖道、中枢神经系统、骨关节、内脏器官和呼吸系统等,厌氧菌在细菌感染性疾病中的地位日益突出。在我国,随着人口持续增长及老龄化加速使得易受厌氧菌感染的人群范围不断扩大,厌氧菌1)感染发病率呈上升趋势。

硝基咪唑类药物对厌氧菌有良好的杀灭作用,对临床中大部分厌氧菌高度敏感,是目前治疗厌氧菌感染的主要品种。目前,硝基咪唑类药物均已列入《国家医保目录》,其中甲硝唑为国家医保目录甲类且为国家基本药物目录用药,替硝唑和奥硝唑为国家医保目录乙类用药,奥硝唑已进入国内多个省市的基本药物增补目录。因此,从长期来看,硝基咪唑类药物市场前景广阔。

硝基咪唑类药物的研究始于20世纪60年代,是目前厌氧菌感染治疗领域的主要药物。至今,该类药物经历了三代演变,第一代甲硝唑、第二代替硝唑、第三代奥硝唑,最新的塞克硝唑未含厌氧菌治疗功效且市场规模小,暂未形成新一代。其中,奥硝唑治疗厌氧菌感染效果良好,人体使用不良反应和副作用小且药品剂型齐全,是目前硝基咪唑类药物中的优势品种。

2、主要治疗领域

厌氧菌感染是临床治疗中常见的细菌感染之一,硝基咪唑类药物是厌氧菌感染治疗领域的主要品种。此外,硝基咪唑类药物对阴道滴虫、贾第虫和阿米巴原虫具有良好的抗微生物作用。

1)厌氧菌感染介绍

厌氧菌主要在人体内含氧低的地方生长繁殖(如肠道、盆腔等)以及坏死组织中,特别是人体深部和内脏的伤口处。厌氧菌在人体内分布范围广,与需氧菌、兼性厌氧菌共同组成人体的正常菌群。在人体某些部位中,厌氧菌的种类和数量较多,如在结肠中厌氧菌占结肠细菌的99.9%(陈灏珠,林果为;实用内科学[M];北京:人民卫生出版社,2009.9)。

厌氧菌不仅可引起严重的胸腹部感染和脓肿,而且很多严重的软组织坏死性感染,几乎都与厌氧菌有关。因厌氧菌感染导致的组织坏死必须彻底切除,否则坏死组织将降低局部氧化程度,进一步导致厌氧菌大量繁殖并使感染恶化。大面积厌氧菌感染一旦发生,若治疗不及时或切除不彻底,有可能发生持续扩散导致死亡的情况。临床治疗中,针对厌氧菌感染开展预防和治疗显得尤为重要。

2)易受厌氧菌感染的人群及身体部位

糖尿病、老年脑血管病患者;意识障碍、吞咽困难患者;慢性疾病、肿瘤、器官移植、烧伤、血液病患者;长期使用免疫抑制剂、糖皮质激素的患者;手术创伤、营养不良、组织缺氧、组织破坏患者,以及手术期全身或局部抵抗力下降的患者均为易感人群。在我国,随着人口持续增长及老龄化的加速使得易受厌氧菌感染的人群范围不断扩大,厌氧菌感染发病率呈上升的趋势。

易受厌氧菌感染的部位包括口腔、盆腔、胸腔、腹腔、女性生殖道、中枢神经系统、骨关节、内脏器官和呼吸系统等。其中,胸腔、腹腔和盆腔感染为多见,厌氧菌感染占这些部位感染的70%~93%(陈灏珠,林果为;实用内科学[M];北京:人民卫生出版社,2009.9),几乎所有非性传播造成的女性生殖道感染均包括厌氧菌感染,且厌氧菌感染导致的女性生殖道感染有日益增多的趋势。

厌氧菌所致感染部位和脏器分布图

数据来源:药监局

参考观研天下发布《2018年中国硝基咪唑类药物行业分析报告-市场运营态势与投资前景研究》

厌氧菌感染临床表现

数据来源:药监局

3)手术期易发生厌氧菌感染

在外科感染中,厌氧菌的检出率至少在50%以上。厌氧菌在腹部感染中的检出率为60.67%,在阑尾脓肿、阑尾切除术后切口化脓中占70.58%(实用外科杂志《外科厌氧菌感染》,上海中山医院)。厌氧菌不仅可引起严重的胸腹部感染和脓肿,而且很多严重的软组织坏死性感染,几乎都与厌氧菌有关。因此厌氧菌感染越来越受到外科医师的重视。

厌氧菌感染属于内源性感染,临床手术期感染中外源性感染较容易控制,主要以内源性感染为主;同时手术期接触的身体部位多为封闭的腔室,含氧率很低,加之全身或局部抵抗力下降时发生厌氧菌侵入及感染的可能性明显提高,因而厌氧菌感染可能导致组织坏死等严重不良后果。因此,在临床手术期对厌氧菌感染的预防和治疗显得尤为重要。

4)硝基咪唑类药物是厌氧菌感染治疗的主要用药

A、抗生素等其他抗菌药物不适用于治疗厌氧菌感染青霉素、氯霉素、克林霉素、头孢类、碳青霉烯类等抗菌谱广的抗生素也有治疗厌氧菌感染的作用。由于厌氧菌会产生抗生素耐药性,所以一般抗生素治疗厌氧菌感染临床疗效不是很好。上述抗生素治疗厌氧菌感染疗效较弱的原因为:人体中各菌群存在稳定平衡,菌群之间相互限制和制约,上述抗菌谱较广的抗生素在杀灭厌氧菌的同时也会对人体内其他菌群产生协同杀灭作用,容易导致菌群失调、二次感染等问题;同时广谱抗生素在杀灭限制厌氧菌的其他菌群后,为厌氧菌的生长繁殖提供了后续空间,容易导致厌氧菌脱离正常菌群的抑制作用,使厌氧菌异常繁殖,从而产生厌氧菌耐药性。

随着现代医学技术的进步,厌氧菌感染的分离和检测技术已经很成熟,临床治疗厌氧菌感染优先选择抗菌谱窄、针对性明确的药物。因此,广谱抗生素类药物不适用于治疗厌氧菌感染。

B、硝基咪唑类药物是厌氧菌感染治疗的主要品种硝基咪唑类药物对厌氧菌及原虫有良好的杀灭作用,对临床中大部分厌氧菌高度敏感,是目前治疗厌氧菌感染的主要品种。与其它类别的抗生素相比,硝基咪唑类药物对绝大多数厌氧菌均有效,但是对需氧菌几乎无效,属于专一性、针对性较强的窄谱抗菌药物,符合临床治疗中抗菌药物使用规范。该类药物在治疗厌氧菌感染的同时,不会对人体内其他菌群产生协同杀灭作用,也不易造成菌群失调和二次感染等情况。

滴虫病、贾第虫病及阿米巴原虫病等原虫感染疾病阴道滴虫、厌氧菌和细菌性阴道炎是一种多发病和常见病,成年妇女阴道滴虫、厌氧菌和细菌性阴道炎感染年率可高达95%以上(唐倩,袁拥华,谢庆娟;生物黏附传递系统进展概况;现代医药卫生,2007,23(23):3531-3533)。贾第虫感染呈全球性分布,据WHO估计全世界感染率约为1%~30%(吴观陵;人体寄生虫学[M].3版.北京:人民卫生出版社,2005:104-110),该病被列为全世界危害人类健康的十种主要寄生虫病之一。阿米巴原虫病感染率的高低是同各地环境卫生和居民营养状况等相关,在热带、亚热带较多。

硝基咪唑类药物对滴虫、贾第虫及阿米巴原虫有良好的杀灭作用,主要用于毛滴虫引起的男女泌尿生殖道感染、贾第鞭毛虫病和阿米巴原虫引起的肠、肝阿米巴虫病(包括阿米巴痢疾、阿米巴肝脓肿)等病症。

3、硝基咪唑类药物市场规模及剂型分布

1)市场规模

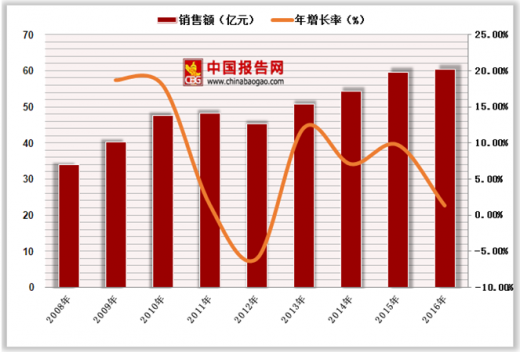

2008-2016年,我国硝基咪唑制剂用药金额呈上升趋势。2008年用药金额为34.01亿元,2016年达到60.46亿元,九年复合增长率为7.46%。

2008-2016年我国硝基咪唑类药物市场销售额及增长走势

数据来源:药监局

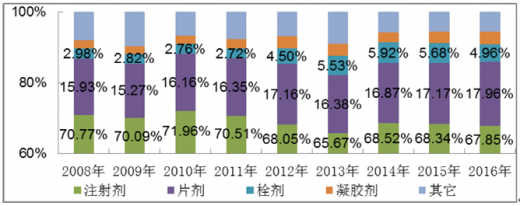

2)剂型分布

硝基咪唑类药物的剂型以注射剂为主。2008-2016年,我国硝基咪唑类药物市场中,注射剂市场份额排在首位,2016年所占比例为67.85%,其他给药途径分别是口服和外用。

2008-2016年我国硝基咪唑类药物市场剂型分布情况

数据来源:药监局

4、硝基咪唑类药物市场品种分析

1)各品种销售所占比例

2008-2016年,我国硝基咪唑类药物市场中主要有四个品种,分别是奥硝唑、甲硝唑、替硝唑和塞克硝唑。2016年,奥硝唑占据64.20%的市场份额,甲硝唑和替硝唑市场份额分别为22.40%和13.12%,塞克硝唑市场份额为0.28%。

2)各品种对比分析

硝基咪唑类药物中甲硝唑、替硝唑、奥硝唑和塞克硝唑在疗效、不良反应和副作用上的对比情况如下表所示:

硝基咪唑类药物对比情况

资料来源:各药品说明书

相比甲硝唑和替硝唑,奥硝唑治疗效果好,不良反应和副作用较小,在硝基咪唑类药物中具备竞争优势。

奥硝唑(ornidazole,ONZ)制剂是第三代硝基咪唑类药物,最早由美国的Hoffer.M等研制成功2,于1969年5月25日获美国专利,转让给瑞士Hoffmann-LaRocheandCo并于1977年首次上市3,现有德国、法国、意大利、澳大利亚等21个国家投产上市并收载于捷克药典(1997年版)。奥硝唑制剂在我国作为四类新药上市,是一种能抗多数厌氧菌及原虫的活性药物。

3)品种变化情况及趋势

奥硝唑从2001年在国内上市以来,市场份额逐年增加,在硝基咪唑类药物市场中占比逐年上升至2016年的64.20%。2008年至2016年我国硝基咪唑类药物市场各品种变化如下:

2008-2016年我国硝基咪唑类药物市场主要类别分布情况

数据来源:药监局

甲硝唑和替硝唑在国内上市时间较早,其中甲硝唑为国家医保目录甲类且为国家基本药物目录用药,替硝唑为国家医保目录乙类用药,上述两类药物具备价格优势,目前在国内第三终端4等市场用量较为广泛。2016年,硝基咪唑类药物市场规模为60.46亿元,其中奥硝唑为38.82亿元。奥硝唑为国家医保目录乙类用药,且已经进入国内多个省市的基本药物增补目录,随着我国医疗制度改革不断深入,奥硝唑未来发展前景良好。

5、硝基咪唑类药物市场发展前景

厌氧菌感染是临床治疗常见的细菌感染之一,易受厌氧菌感染的人群广泛。厌氧菌是人体菌群的主要组成部分,易受厌氧菌感染的部位包括口腔、盆腔、胸腔、腹腔、女性生殖道、中枢神经系统、骨关节、内脏器官和呼吸系统等,厌氧菌在细菌感染性疾病中的地位日益突出。在我国,随着人口持续增长及老龄化加速使得易受厌氧菌感染的人群范围不断扩大,厌氧菌1)感染发病率呈上升趋势。

硝基咪唑类药物对厌氧菌有良好的杀灭作用,对临床中大部分厌氧菌高度敏感,是目前治疗厌氧菌感染的主要品种。目前,硝基咪唑类药物均已列入《国家医保目录》,其中甲硝唑为国家医保目录甲类且为国家基本药物目录用药,替硝唑和奥硝唑为国家医保目录乙类用药,奥硝唑已进入国内多个省市的基本药物增补目录。因此,从长期来看,硝基咪唑类药物市场前景广阔。

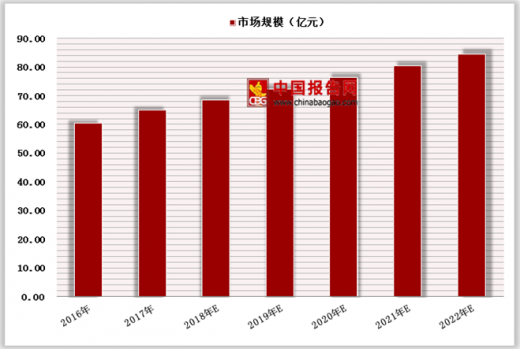

2017-2022年我国硝基咪唑类药物市场前景预测

数据来源:药监局

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。