参考观研天下发布《2018年中国中成药市场分析报告-行业运营态势与发展前景预测》

一、发展情况概述1、行业相关定义

中成药是以中药材为原料,在中医药理论指导下,为了预防及治疗疾病的需要,按规定的处方和制剂工艺将其加工制成一定剂型的中药制品,是经国家药品监督管理部门批准的商品化的一类中药制剂。因此,作为供临床应用的中成药,不但要具备相应的药名、用法用量、规格和特定的质量标准及检验方法,而且要有确切的疗效,明确的适用范围、应用禁忌与注意事项。

泌尿系统感染是由细菌直接侵入尿路而引起的炎症。泌尿系梗阻与返流都可引起尿流动力学的异常改变,使尿液引流不畅而滞留于泌尿道内,容易招致感染。

泌尿系统感染类中成药是指用于治疗泌尿系统感染的中成药。

2、行业基本情况

与西医治尿路感染不同,中药治疗不以杀菌为手段,而主要是通过清利湿热来达到治愈病症的目的,具有作用持久,不良反应小,无耐药性的优势。它利用中药既能抑制病原微生物,又能够提高人体局部或全身免疫力的作用,调理、改变尿路黏膜局部的内环境,也可以间接促进人体自身恢复,缓解病情。此外,采用利尿中药也是治疗尿路感染的机制之一。尿量的增加有利于提高冲刷尿道的作用,可以帮助减少微生物在人体内的停留时间,从而进一步降低尿路感染的机会。

尽管中药治疗尿路感染有诸多好处,但也要考虑其适应证。一般来说,中药对于较轻的非特异性感染效果较好,而对于必须使用抗生素治疗的细菌感染性病症,则效果较差。不明病因的复杂性尿路感染更适宜用中药治疗,而已经确定感染细菌种类的,则使用抗生素最易达到理想效果。此外,那些在使用抗生素后,症状仍会反复发作的患者,也是中药大显身手的范畴。

3、行业发展特点

当前来看,我国泌尿系统感染类药物行业中,中成药和西药(化学药)呈现竞争态势,但是近年来中成药的销售份额开始稳步增长,截止2017年底,我国泌尿系统感染类中成药行业市场份额达到71.13%。具体如下:

2013-2018年中国泌尿系统感染类中成药行业占泌尿系统感染类药物行业市场份额变化

资料来源:观研天下数据中心整理

二、行业发展现状

1、发展历程

泌尿系感染是各种病原微生物在尿路中生长、繁殖而引起的尿路感染性疾病。感染可累及上、下泌尿道,临床上分为急性及慢性两种。前者起病急,症状较典型易于诊断;慢性及反复感染者可导致肾损害。

本病在中医学上属“淋证”“腰痛”等范畴,《金匮要略.消渴小便不利病》对本病的症状做了描述,“淋之为病,小便如粟状,小腹弦急,痛引脐中”;《诸病源候论》把淋证分为石、劳、气、血、膏、热、寒七种;《备急千金要方》提出五淋。

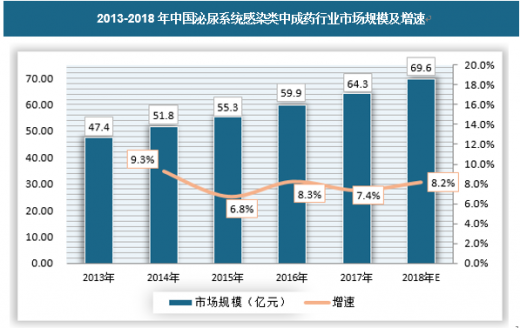

2、行业市场规模

当前来看,我国泌尿系统感染类中成药行业市场规模保持稳定增长,近年来增速保持在6.8%以上,截止2017年,行业市场规模已经达到64.3亿元,同比增长7.4%,预计2018年市场规模将达到69.6亿元。具体如下:

2013-2018年中国泌尿系统感染类中成药行业市场规模及增速

资料来源:观研天下数据中心整理

3、行业供需情况(1)行业供应情况

目前,我国泌尿系感染类中成药市场众多,治疗泌尿系感染的中成药主要有:银花泌炎灵片、泌淋清、 八正合剂、三金片、癃清片、复方石韦片、尿感宁颗粒、热淋清颗粒、 导赤丸、金钱草颗粒、龙胆泻肝丸、强肾片等。

但是,我国泌尿系统感染类中成药缺少全国品牌,只要少数中成药品牌开始崛起,如桂林三金片,妇炎洁、前列康等。

(2)行业需求情况

据有关机构研究,全球泌尿系统感染的人数超过1.5亿人,我国有超过4000万人患有泌尿系统感染,并且人数有上升趋势。随着我国老龄化加剧,同时80、90后亚健康人数增加,我国泌尿系统感染人群有年轻化趋势。

2013-2018年中国泌尿系统感染患者数量

资料来源:观研天下数据中心整理

总体来看,我国泌尿系统感染类中成药行业处于供需平衡状态,行业内未出现药物紧缺情况。但是如同上文所说,随着我国民众身体素质逐步下降,未来泌尿系统感染患者数量将会增加,同时使用抗生素治疗的患者,其耐药性开始增加,可能会转向使用中成药治疗,因此相信未来使用泌尿系统感染类中成药的人数将会大幅增加。三、竞争情报

当前来看,我国泌尿系统感染类中成药行业市场竞争较为激烈,主要在于同品种产品不同生产企业之间的竞争。同时,一些中成药大厂开始注意到泌尿系统感染类中成药行业的前景,纷纷涉足该领域,增加了行业内的竞争压力,知名度不高的产品逐渐被市场淘汰。我国泌尿系统感染类中成药行业前十大品牌销售额如下:

2017年中国泌尿系统感染类中成药行业品牌销售额TOP10

| 品牌 |

市场份额(亿元) |

| 洁尔阴 |

4.63 |

| 妇炎康 |

4.24 |

| 妇科千金 |

3.41 |

| 三金 |

3.41 |

| 逍遥 |

2.89 |

| 消糜 |

2.76 |

| 前列康 |

2.64 |

| 热淋清 |

2.44 |

| 益肾灵 |

2.25 |

| 肾炎舒 |

2.06 |

数据来源:观研天下数据中心整理

四、发展趋势

1、市场需求量大

医药产业是国际公认的“朝阳产业”,而中医药产业更是“朝阳中的朝阳”。近年来由于“回归自然”潮流的兴起以及化学药品毒副作用的不断出现,中药在国际上愈来愈受到重视,绿色消费为越来越多的人所接受。在我国由于人民生活水平的不断提高、人口老龄化趋势的日益明显、农村城市化进程不断深入、新医改政策逐步实施到位等各种有利因素的影响,对中医药的需求有不断增加的趋势。

随着我国人民生活水平的不断提高,更多的人们认识到了健康的重要性,使得医药方面的开支在其可支配收入中的比例明显增加。而相对化学及生物制药而言,中药在健康保健方面而有着明显的优势,这无疑进一步增加了对中医药的需求。

众所周知中老年人群是医药消费的主力军。在我国人口老龄化趋势日益明显,有数据表明到2020年时,我国老年人口约为3亿人,占全部人口的29%。这样一来必将大大增加药品的使用量,同时由于使用中医药治病的观念在我国人群中,尤其是中老年人群中根深蒂固,这样的消费习惯会明显增加对中医药的需求。

此外,农村城市化进程增加了对医药的需求,一方面,由于我国的农村城市化进程已经取得了明显的效果,我国城镇化水平显著提高,越来越多的农村人口转变为城市人口。同时城市人均药品消费远远高于农村药品消费水平,这样一来就使得对药品的需求量增加。另一方面,由于新农合的不断深入推进,一定程度上缓解了在农村“看病难、看病贵”的现实问题。使得更多的农村人口看得起病,这也带来了对药品的需求。

2、我国中医药企业研发能力有待提高

虽然中医药在中国己经传承了几千年,但是与欧、美、日、韩等发达国家或地区相比,我国中医药产业技术创新水平却并不高,已经很难满足日益提高的市场有效需求,中医药产业中大多数企业没有自主研发的产品,在新产品开发上存在一系列的问题。主要包括:受产业政策影响,我国中医药产业自主创新动力不足,仿制药占绝大多数;中药创新产品结构失衡,无法满足消费者多样化需求;新药研发成果大量流失等。

3、我国中医药企业在流通存在弊病。

由于受长期以来的体制和历史等方面原因的影响,我国在药品,尤其是中药品的流通环节上,存在着包括流通模式上层层加码、流通成本居高不下、药品回款周期过长等一系列的弊病,这些都严重阻碍了中医药企业的健康发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。