一、医药研发行业概况

1、新药研发成本持续上升、成功率逐年下降

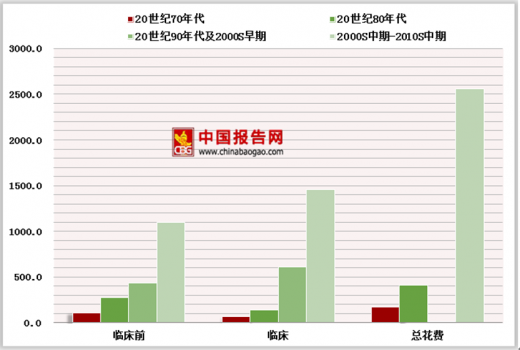

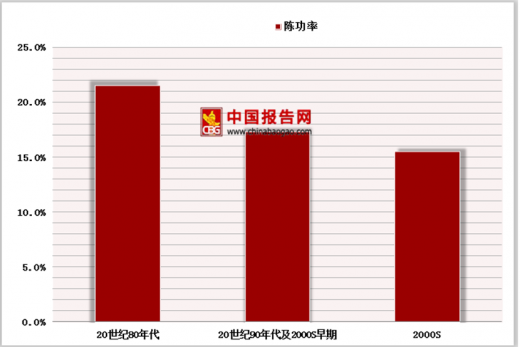

近几十年来,新药研发难度加大,推出新药的平均时间延长,新药研发成功率不断降低。上世纪70年代至今,单个新药研发费用从1.79亿美元增加到了26亿美元,但是累积成功率呈现逐年下降趋势,从21.5%下降到了15.5%。下图显示新药研发成本和成功率的近几十年的变化趋势。

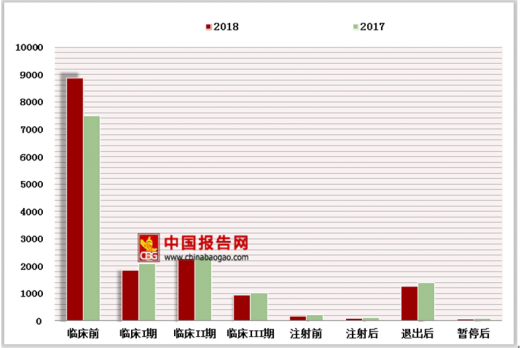

下图所示为Pharmaprojects统计了2016年、2017年全球在研项目的情况。大部分在研项目集中于临床前研究阶段,药物临床前研发失败率高,药物发现阶段的研发成果直接决定了药物后期开发阶段的成功与否。

参考观研天下发布《2019年中国医药产品行业分析报告-产业规模现状与发展规划趋势》

药物发现阶段作为新药研发的开始阶段,该阶段确定的临床候选化合物对后期药物开发阶段的进展和最终新药研发的成功有决定性影响。因此,药企对于提供药物发现研发服务公司的要求较高、选择慎重,确定合作伙伴后很少会更换服务提供商。

在研发成功率低、研发费用高企的情况下,大型制药企业通过缩减开支、裁减研发人员、外包研发生产服务以应对困境。未来大型药企会更加依赖于药物研发生产服务公司提供的研发生产外包服务,以增加整体研发效率并控制研发成本;同时,药物研发相关企业和机构对于提供研发生产服务公司的研发实力、研发生产服务全流程覆盖能力以及服务质量和稳定性的要求日益提高,研发服务提供商的选择标准也相应提高,研发合作伙伴的数量将相应减少。大型制药企业一般会制定成熟完善的药物研发生产外包政策,对于药物研发生产服务提供商的服务能力制定严格的要求。企业选择合适的研发服务提供商后基本会维持长期稳定的合作关系,以确保在漫长的新药研发周期中研发项目的稳定开展。

2、生物科技公司

兴起随着大型药企研发成功率降低、社会风险资本的涌入、研发生态环境的完善,欧美生物技术公司在过去几年内逐步崛起,成为新药研发领域的生力军。

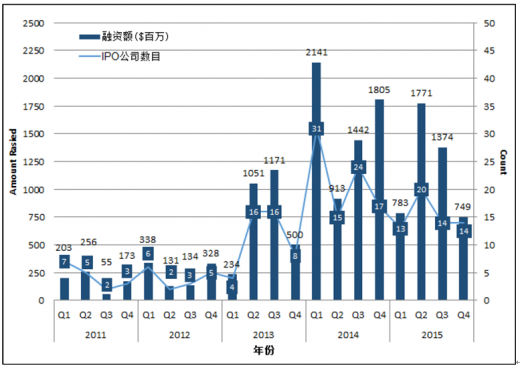

2013年开始,生物科技研发公司全球IPO数量和融资额明显上升。生物科技公司属于科技创新型轻资产公司,产品管线大部分处于研发阶段。这类公司和大型药企的主要区别在于其组织灵活、专注于某类药物的开发、研发效率较高,同时其在研药物的商业化依赖于并购或与大型制药企业合作。

小型生物科技研发公司自身轻资产的特点决定其更倾向于将相关研发生产业务外包给药物研发生产服务公司。在寻找药物研发生产服务合作伙伴时往往关注公司的品牌声誉和研发能力,尤其是CRMO全流程一体化的服务能力。这类公司往往从药物发现阶段就开始需要药物研发服务公司提供服务,并一直伴随其产品研发至上市整个流程。具备从早期的药物发现直到后期的药物开发全产业链服务能力的药物研发生产服务公司能够为研发型公司提供其药物研发过程中所需的所有服务,提升了小型公司的研发效率,是这类公司的最重要的研发伙伴。

此外,从早期药物发现阶段建立起的合作关系使药物研发服务公司深刻理解客户的在研产品,包括作用机制、安全性和疗效、代谢分布特性等,且这种理解随着药物研发进程的推进而不断加深。发行人具备的全流程一体化CRMO药物研究、开发及生产解决方案能够为客户的长期药物研发过程提供无缝连接服务,极大增强了客户粘度。

3、专利药的丰厚回报及专利到期压力推动药企加大新药研发

创新专利药的研发和销售一直是医药行业发展的主要推动力。创新药由于其市场独占性,定价的相对自主性,一直以来在医疗市场中占据主导地位。全球年销售额超过10亿美元的药物以及销售排名前十的榜单一直都被创新专利药物所占据。创新专利药的销售和市场渗透率随着时间的推移发生变化,销售额平均在发布后的十二年中达到顶峰,与产品上市到专利过期的期限一致。

医药制造企业将一直面临专利悬崖问题。从2011-2020年起,年销售额总计达2,000亿美元的药物将失去专利保护1。专利药到期后,产品的销售额下降,迫使制药企业不断进行创新药物的研发,以丰富自己的在研产品管线,维持市场垄断地位和获取远高于仿制药物的利润。

2001年至2017年,受到创新药物研发需求影响,全球在研的药物管线(包括临床前、临床期以及待批准新药证书阶段)持续不断增长。

医药企业研发热情持续高涨,特别是在近5年中,虽然受到仿制药研发和销售的危胁,但是出于对新的治疗方法、未被满足的临床需求、市场影响力和利润的多方面追求,创新药物的研发仍然呈现持续上升的趋势。

1、新药研发成本持续上升、成功率逐年下降

近几十年来,新药研发难度加大,推出新药的平均时间延长,新药研发成功率不断降低。上世纪70年代至今,单个新药研发费用从1.79亿美元增加到了26亿美元,但是累积成功率呈现逐年下降趋势,从21.5%下降到了15.5%。下图显示新药研发成本和成功率的近几十年的变化趋势。

新药从研发到批准上市的平均成本

数据来源:Tuftscenterforthestudyofdrugdevelopment

新药研发I期到III期的累积成功率

数据来源:Tuftscenterforthestudyofdrugdevelopment

下图所示为Pharmaprojects统计了2016年、2017年全球在研项目的情况。大部分在研项目集中于临床前研究阶段,药物临床前研发失败率高,药物发现阶段的研发成果直接决定了药物后期开发阶段的成功与否。

参考观研天下发布《2019年中国医药产品行业分析报告-产业规模现状与发展规划趋势》

2016-2017年全球在研产品阶段分布情况

数据来源:Pharmaprojects,January

药物发现阶段作为新药研发的开始阶段,该阶段确定的临床候选化合物对后期药物开发阶段的进展和最终新药研发的成功有决定性影响。因此,药企对于提供药物发现研发服务公司的要求较高、选择慎重,确定合作伙伴后很少会更换服务提供商。

在研发成功率低、研发费用高企的情况下,大型制药企业通过缩减开支、裁减研发人员、外包研发生产服务以应对困境。未来大型药企会更加依赖于药物研发生产服务公司提供的研发生产外包服务,以增加整体研发效率并控制研发成本;同时,药物研发相关企业和机构对于提供研发生产服务公司的研发实力、研发生产服务全流程覆盖能力以及服务质量和稳定性的要求日益提高,研发服务提供商的选择标准也相应提高,研发合作伙伴的数量将相应减少。大型制药企业一般会制定成熟完善的药物研发生产外包政策,对于药物研发生产服务提供商的服务能力制定严格的要求。企业选择合适的研发服务提供商后基本会维持长期稳定的合作关系,以确保在漫长的新药研发周期中研发项目的稳定开展。

2、生物科技公司

兴起随着大型药企研发成功率降低、社会风险资本的涌入、研发生态环境的完善,欧美生物技术公司在过去几年内逐步崛起,成为新药研发领域的生力军。

2011年至2015年全球生物科技公司IPO数量及融资额

数据来源:公开数据

2013年开始,生物科技研发公司全球IPO数量和融资额明显上升。生物科技公司属于科技创新型轻资产公司,产品管线大部分处于研发阶段。这类公司和大型药企的主要区别在于其组织灵活、专注于某类药物的开发、研发效率较高,同时其在研药物的商业化依赖于并购或与大型制药企业合作。

小型生物科技研发公司自身轻资产的特点决定其更倾向于将相关研发生产业务外包给药物研发生产服务公司。在寻找药物研发生产服务合作伙伴时往往关注公司的品牌声誉和研发能力,尤其是CRMO全流程一体化的服务能力。这类公司往往从药物发现阶段就开始需要药物研发服务公司提供服务,并一直伴随其产品研发至上市整个流程。具备从早期的药物发现直到后期的药物开发全产业链服务能力的药物研发生产服务公司能够为研发型公司提供其药物研发过程中所需的所有服务,提升了小型公司的研发效率,是这类公司的最重要的研发伙伴。

此外,从早期药物发现阶段建立起的合作关系使药物研发服务公司深刻理解客户的在研产品,包括作用机制、安全性和疗效、代谢分布特性等,且这种理解随着药物研发进程的推进而不断加深。发行人具备的全流程一体化CRMO药物研究、开发及生产解决方案能够为客户的长期药物研发过程提供无缝连接服务,极大增强了客户粘度。

3、专利药的丰厚回报及专利到期压力推动药企加大新药研发

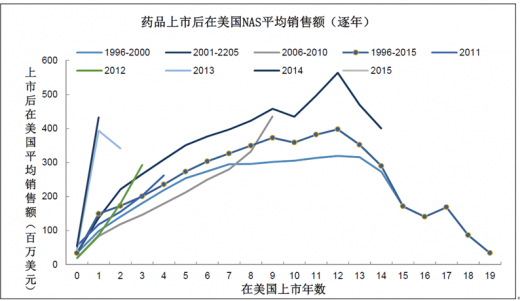

创新专利药的研发和销售一直是医药行业发展的主要推动力。创新药由于其市场独占性,定价的相对自主性,一直以来在医疗市场中占据主导地位。全球年销售额超过10亿美元的药物以及销售排名前十的榜单一直都被创新专利药物所占据。创新专利药的销售和市场渗透率随着时间的推移发生变化,销售额平均在发布后的十二年中达到顶峰,与产品上市到专利过期的期限一致。

美国创新药上市销售情况表

数据来源:IMS

医药制造企业将一直面临专利悬崖问题。从2011-2020年起,年销售额总计达2,000亿美元的药物将失去专利保护1。专利药到期后,产品的销售额下降,迫使制药企业不断进行创新药物的研发,以丰富自己的在研产品管线,维持市场垄断地位和获取远高于仿制药物的利润。

2001年至2017年,受到创新药物研发需求影响,全球在研的药物管线(包括临床前、临床期以及待批准新药证书阶段)持续不断增长。

2001年至2017年全球药物研发管线

数据来源:Pharmaprojects

医药企业研发热情持续高涨,特别是在近5年中,虽然受到仿制药研发和销售的危胁,但是出于对新的治疗方法、未被满足的临床需求、市场影响力和利润的多方面追求,创新药物的研发仍然呈现持续上升的趋势。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。