1、我国医药商业行业竞争格局和市场化程度

截至2016年11月底,全国共有药品商业企业1.30万家,我国医药商业企业分布较分散,行业集中度较低,行业龙头占市场份额相对较小,多以区域性分布为主。目前国内医药商业行业竞争格局有如下特征:

(1)规模优势显现、行业集中度不断提升

随着2015年新版《药品经营质量管理规范》(GSP)发布,要求更加细化,包括信息化管理、渠道和仓储温湿度自动检测系统、冷链和药品运输环节等,同时明确了食药监局的监管权责。该规范要求截至2016年1月1日,不达标企业停止药品经营活动,对医药流通行业的软硬件标准、准入门槛、经营质量管理、风控能力等要求都有所加强。部分中小药品批发和零售企业无法承担相应的硬件改造费用,不得不选择退出行业竞争;另一方面各级食药监局也加强了飞行检查,对不合格企业采取注销、撤销GSP证书等手段强化治理。

2016年前100位药品批发企业主营业务收入占同期全国医药市场总规模的60.61%,比上年提高1.70%,其中前50位企业占55.81%,比上年提高1.84%,前10位企业占40.73%,比上年提高0.65%;主营业务收入在100.00亿元以上的批发企业占同期全国医药市场总规模的47.75%,比上年提高3.56%。数据显示,药品批发企业集中度进一步提高,在市场上占有一定规模的药品批发企业其经营能力、营运能力和管理能力均得到有效提升。

(2)医药商业公司从单一物流配送商向整体解决方案服务供应商转型

2016年10月,中共中央、国务院印发了《“健康中国2030”规划纲要》,强调要推进药品、医疗器械流通企业向供应链上下游延伸开展服务,形成现代流通新体系;规范医药电子商务,丰富药品流通渠道和发展模式;推进医药流通行业转型升级,减少流通环节,提高流通市场集中度。另一方面,随着“健康中国”规划的逐步推行,近年来医疗体系正在逐渐从单一重视治疗转向“预防—治疗—康复”的一体化模式,人民对于大健康产业的旺盛需求使得医药商业公司不再局限于药品配送,而逐渐扩大到化妆品、保健食品、日化产品等产品的销售。

针对上述形势,医药商业公司面临着较大的升级转型压力。一方面,医药商业公司规模的扩大、市场集中度提升和医药供应链向上下游的延伸,对医药商业公司的供应链管理能力提出了较高的要求,医药商业公司需要专业的供应链管理系统或第三方供应链服务商对物流、信息流、资金流进行计划、组织、协调与控制;另一方面,终端用户对大健康产品种类需求提升使行业前沿的医药商业公司加速由专业医药批发商向大健康行业批发商转型,而化妆品、保健食品等消费品的销售模式与传统药品之间的差异使得拥有营销能力、推广能力和与消费者进行有效沟通能力的整体解决方案服务供应商占据了较大的竞争优势。

参考观研天下发布《2018年中国医药制造行业分析报告-市场深度调研与发展趋势预测》

2、医药商业行业内的主要企业及市场份额情况

截至2016年11月底,全国共有药品批发企业约1.30万家。

2015年和2016年我国医药商业行业市场规模分别为14,199.38亿元和15,720.15亿元(均不含税),前十名的医药商业企业的市场份额分别为46.90%和47.65%,行业集中度不断提高。

3、行业发展趋势

(1)医药流通渠道扁平化

2016年4月26日,国务院发布《关于印发深化医药卫生体制改革2016年重点工作任务的通知》(国办发〔2016〕26号),拉开了“两票制”改革的帷幕;2017年2月9日,国务院办公厅印发了《关于进一步改革完善药品生产流通使用政策的若干意见》(国办发〔2017〕13号),提出综合医改试点省(区、市)和公立医院改革试点城市要率先推行“两票制”,鼓励其他地区实行“两票制”,争取到2018年在全国推开。同时,随着取消以药养医的政策大背景,药品销售在医院收入中的比重有所下降,而取消药品加成政策的不断推进,使得医院将药房转由商业企业运营的动力逐渐增强。

随着相关政策的逐步落地,医药流通渠道呈现快速扁平化的趋势,药品的主要销售渠道正在逐步从医院转向药房。因此,批零一体化和拥有药店终端覆盖能力的企业有望率先受益于医药分家、处方外流的大趋势,通过对企业自身渠道和对下游药店的覆盖能力向上游医药工业厂商争取优势品种,通过构建DTP药房+连锁药房网络,能够在未来对终端用户资源的竞争中抢占先机。

(2)信息技术推动行业发展转型升级

随着信息技术不断发展,医药商业企业利用内外资源推动行业跨界,医药医疗健康管理等行业将逐渐衍生出多种创新的商业模式,并对用药安全性的保障提出更高的要求。医药商业行业将以大数据作为提升药品流通治理能力的重要手段,更加注重多方协作,利用互联网思维,借助信息技术和互联网工具,向整体解决方案服务供应商转型升级,与医疗机构和零售药店建立更深入的服务关系和分工协作模式。

(3)优化医药供应链管理促进行业持续发展

“十三五”期间,药品批发企业将继续突破传统商业模式束缚,加快向医药供应链服务商转型发展,逐步建立以“服务供应链”管理为核心的新商业模式,推动商流、物流、信息流和资金流的“四流”融合,进一步优化供应链集成管理。

从依靠进销差价盈利的批发配送商向以服务收费为主的供应链服务商转化是大势所趋。企业将按照现代企业制度要求,挖掘市场潜力,拓展市场广度和深度,促进物流保障和信息化体系建设有序推进。运用供应链思维、平台思维、全局思维、共享理念不断提高创新能力、服务能力、资源整合能力,加快向产业链前端和价值链高端服务延伸,利用自身在价值链中的优势积极开展增值服务,如为上游客户生产研发企业提供专业物流及市场咨询支持服务、为下游客户医疗机构提供院内智慧物流、药学交流服务等。

4、行业市场供求状况及变动原因

我国是世界人口大国,人口老龄化程度日益加剧,并且随着城镇化程度不断提高,人们对健康越来越重视,这些因素成为促进我国医药消费增长的内因。近期我国经济水平稳步发展,城乡居民人均可自由支配的收入不断提高,成为促进医药行业增长的主要推动力。

(1)宏观经济持续增长促进医药商业的发展

近年来,我国经济运行态势整体良好,经济保持了总体平稳的发展态势,目前经济总量超过日本成为世界第二大经济体。2009年至2016年期间,国内生产总值由349,081.40亿元增长至743,585.50亿元,年均复合增长率达11.41%;同期,人均国内生产总值由26,222元增长至53,935元,年均复合增长率达10.85%。

同期,我国城镇居民人均可支配收入由17,175元增长至33,616元,年均复合增长率为10.07%;农村居民人均可支配收入由5,153元增长至12,363元,年均复合增长率为13.32%。

医药行业的发展与国民经济和人均可支配收入的发展程度息息相关。进入21世纪后,我国GDP和人均可支配收入保持持续快速的增长,为医药行业的发展提供了坚实的基础。同期,我国人均卫生费用从1,314.26元增长至3,351.74元,年均复合增长率达14.31%,均高于人均GDP和人均可支配收入增长速度,卫生总费用占GDP比重也由5.08%增长到6.23%,进一步缩小了与发达国家之间的差距,但未来仍有较大的增长空间。

(2)人口结构调整和居民健康保健意识增强等促进医药商业的发展

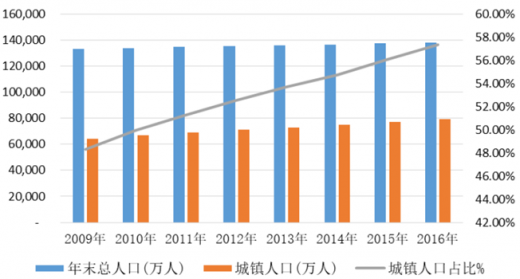

2009年至2016年期间,我国人口总数由13.35亿人增长至13.83亿人,而同期65岁以上人口由11,307万人增长至15,003万人,年均复合增长率为4.12%,占总人口数由8.47%增长至10.85%,已突破10%关口。从数据上来看,我国总人口基数庞大,并且人口老龄化节奏在逐步加快,老龄人口的快速增加将带来医药市场的巨大需求,这将推动我国医药商业行业的快速增长。

2009年至2016年期间,我国城镇人口从64,512万人增长至79,298万人,年均复合增长率为2.99%,占总人口比例从48.34%增长至57.35%,我国城镇化进程加快且城市人均卫生费用支出远大于农村人均卫生费用支出。另外,随着国民经济和人均可支配收入的增加,人们对健康保健意识也有所提高,人们对于医疗方面的投入呈稳定上升趋势。

5、行业利润水平的变动趋势及变动原因

近年来,由于我国经济稳步增长,人均可支配收入持续提高,以及人口老龄化加剧,慢性病发病人数不断增多,使得国内的人均医疗卫生投入持续上升。虽然受到国家宏观经济环境影响,医药商业行业总体利润水平呈现平稳中略微下降的态势,但在近年国家医疗改革的大背景下,行业进入整合、转型、创新、加速升级的阶段,行业新常态的运行轨迹凸显,现代医药物流发展和“互联网+”模式的推广应用,带动了行业业务模式、服务模式持续创新与优化,使得行业总体利润水平有所回暖。

6、上下游行业发展状况对本行业的影响

(1)上游行业发展状况对本行业的影响医药商业的上游行业为医药制造行业。近年来,受国民经济飞速发展、城镇化步伐加快以及人口老龄化问题日趋严重等因素影响,我国医药制造行业增长迅速,行业增长速度远高于国家GDP增长水平。医药制造行业的快速增长会带动医药商业行业的增长,两者的关系密不可分。

目前我国的医药生产企业数量众多,除了少数上市企业等行业内知名企业,大多数规模为中小型企业。此外,业内企业以生产化学仿制药为主,我国药品市场同种类药品竞争激烈。因此生产企业需要具备较强实力的医药商业企业协助其扩大市场份额,激烈的竞争也使得医药商业企业有更多的药品品种选择和更强的价格谈判能力。

(2)下游行业发展状况对本行业的影响

医药商业的下游行业为医疗行业,参与者包括医疗机构和个人患者。在美国等发达国家,药品终端销售渠道以连锁药店为主,医院及诊所仅占较小的比例;而在我国则恰好相反,药品终端销售渠道绝大部分以医院为主,公立医院在医药产业链中地位强势。随着药品加成取消,国家鼓励医药分开,药房在医院中已经从利润项变成运营成本项,因此药房托管以及零售药房化连锁是未来发展趋势,医疗机构和零售药房的销售比例也会逐步向发达国家靠拢。

截至2016年11月底,全国共有药品商业企业1.30万家,我国医药商业企业分布较分散,行业集中度较低,行业龙头占市场份额相对较小,多以区域性分布为主。目前国内医药商业行业竞争格局有如下特征:

(1)规模优势显现、行业集中度不断提升

随着2015年新版《药品经营质量管理规范》(GSP)发布,要求更加细化,包括信息化管理、渠道和仓储温湿度自动检测系统、冷链和药品运输环节等,同时明确了食药监局的监管权责。该规范要求截至2016年1月1日,不达标企业停止药品经营活动,对医药流通行业的软硬件标准、准入门槛、经营质量管理、风控能力等要求都有所加强。部分中小药品批发和零售企业无法承担相应的硬件改造费用,不得不选择退出行业竞争;另一方面各级食药监局也加强了飞行检查,对不合格企业采取注销、撤销GSP证书等手段强化治理。

2016年前100位药品批发企业主营业务收入占同期全国医药市场总规模的60.61%,比上年提高1.70%,其中前50位企业占55.81%,比上年提高1.84%,前10位企业占40.73%,比上年提高0.65%;主营业务收入在100.00亿元以上的批发企业占同期全国医药市场总规模的47.75%,比上年提高3.56%。数据显示,药品批发企业集中度进一步提高,在市场上占有一定规模的药品批发企业其经营能力、营运能力和管理能力均得到有效提升。

(2)医药商业公司从单一物流配送商向整体解决方案服务供应商转型

2016年10月,中共中央、国务院印发了《“健康中国2030”规划纲要》,强调要推进药品、医疗器械流通企业向供应链上下游延伸开展服务,形成现代流通新体系;规范医药电子商务,丰富药品流通渠道和发展模式;推进医药流通行业转型升级,减少流通环节,提高流通市场集中度。另一方面,随着“健康中国”规划的逐步推行,近年来医疗体系正在逐渐从单一重视治疗转向“预防—治疗—康复”的一体化模式,人民对于大健康产业的旺盛需求使得医药商业公司不再局限于药品配送,而逐渐扩大到化妆品、保健食品、日化产品等产品的销售。

针对上述形势,医药商业公司面临着较大的升级转型压力。一方面,医药商业公司规模的扩大、市场集中度提升和医药供应链向上下游的延伸,对医药商业公司的供应链管理能力提出了较高的要求,医药商业公司需要专业的供应链管理系统或第三方供应链服务商对物流、信息流、资金流进行计划、组织、协调与控制;另一方面,终端用户对大健康产品种类需求提升使行业前沿的医药商业公司加速由专业医药批发商向大健康行业批发商转型,而化妆品、保健食品等消费品的销售模式与传统药品之间的差异使得拥有营销能力、推广能力和与消费者进行有效沟通能力的整体解决方案服务供应商占据了较大的竞争优势。

参考观研天下发布《2018年中国医药制造行业分析报告-市场深度调研与发展趋势预测》

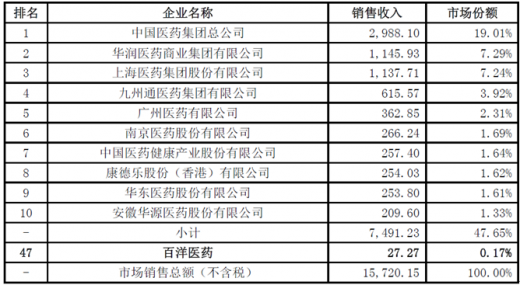

2、医药商业行业内的主要企业及市场份额情况

截至2016年11月底,全国共有药品批发企业约1.30万家。

2016年行业内主要企业及市场份额情况(亿元)

图表来源:公开资料整理

2015年和2016年我国医药商业行业市场规模分别为14,199.38亿元和15,720.15亿元(均不含税),前十名的医药商业企业的市场份额分别为46.90%和47.65%,行业集中度不断提高。

3、行业发展趋势

(1)医药流通渠道扁平化

2016年4月26日,国务院发布《关于印发深化医药卫生体制改革2016年重点工作任务的通知》(国办发〔2016〕26号),拉开了“两票制”改革的帷幕;2017年2月9日,国务院办公厅印发了《关于进一步改革完善药品生产流通使用政策的若干意见》(国办发〔2017〕13号),提出综合医改试点省(区、市)和公立医院改革试点城市要率先推行“两票制”,鼓励其他地区实行“两票制”,争取到2018年在全国推开。同时,随着取消以药养医的政策大背景,药品销售在医院收入中的比重有所下降,而取消药品加成政策的不断推进,使得医院将药房转由商业企业运营的动力逐渐增强。

随着相关政策的逐步落地,医药流通渠道呈现快速扁平化的趋势,药品的主要销售渠道正在逐步从医院转向药房。因此,批零一体化和拥有药店终端覆盖能力的企业有望率先受益于医药分家、处方外流的大趋势,通过对企业自身渠道和对下游药店的覆盖能力向上游医药工业厂商争取优势品种,通过构建DTP药房+连锁药房网络,能够在未来对终端用户资源的竞争中抢占先机。

(2)信息技术推动行业发展转型升级

随着信息技术不断发展,医药商业企业利用内外资源推动行业跨界,医药医疗健康管理等行业将逐渐衍生出多种创新的商业模式,并对用药安全性的保障提出更高的要求。医药商业行业将以大数据作为提升药品流通治理能力的重要手段,更加注重多方协作,利用互联网思维,借助信息技术和互联网工具,向整体解决方案服务供应商转型升级,与医疗机构和零售药店建立更深入的服务关系和分工协作模式。

(3)优化医药供应链管理促进行业持续发展

“十三五”期间,药品批发企业将继续突破传统商业模式束缚,加快向医药供应链服务商转型发展,逐步建立以“服务供应链”管理为核心的新商业模式,推动商流、物流、信息流和资金流的“四流”融合,进一步优化供应链集成管理。

从依靠进销差价盈利的批发配送商向以服务收费为主的供应链服务商转化是大势所趋。企业将按照现代企业制度要求,挖掘市场潜力,拓展市场广度和深度,促进物流保障和信息化体系建设有序推进。运用供应链思维、平台思维、全局思维、共享理念不断提高创新能力、服务能力、资源整合能力,加快向产业链前端和价值链高端服务延伸,利用自身在价值链中的优势积极开展增值服务,如为上游客户生产研发企业提供专业物流及市场咨询支持服务、为下游客户医疗机构提供院内智慧物流、药学交流服务等。

4、行业市场供求状况及变动原因

我国是世界人口大国,人口老龄化程度日益加剧,并且随着城镇化程度不断提高,人们对健康越来越重视,这些因素成为促进我国医药消费增长的内因。近期我国经济水平稳步发展,城乡居民人均可自由支配的收入不断提高,成为促进医药行业增长的主要推动力。

(1)宏观经济持续增长促进医药商业的发展

近年来,我国经济运行态势整体良好,经济保持了总体平稳的发展态势,目前经济总量超过日本成为世界第二大经济体。2009年至2016年期间,国内生产总值由349,081.40亿元增长至743,585.50亿元,年均复合增长率达11.41%;同期,人均国内生产总值由26,222元增长至53,935元,年均复合增长率达10.85%。

2009-2016年国内生产总值水平

图表来源:公开资料整理

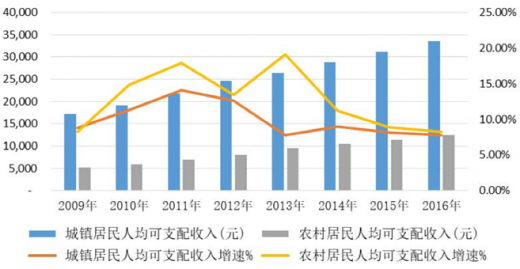

同期,我国城镇居民人均可支配收入由17,175元增长至33,616元,年均复合增长率为10.07%;农村居民人均可支配收入由5,153元增长至12,363元,年均复合增长率为13.32%。

2009-2016年城乡居民人均可支配收入水平

图表来源:公开资料整理

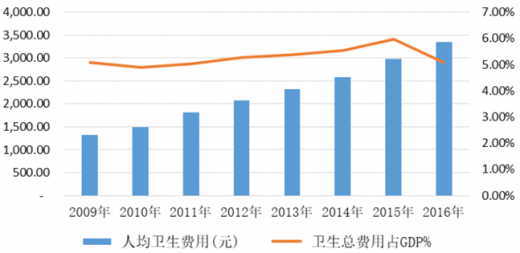

医药行业的发展与国民经济和人均可支配收入的发展程度息息相关。进入21世纪后,我国GDP和人均可支配收入保持持续快速的增长,为医药行业的发展提供了坚实的基础。同期,我国人均卫生费用从1,314.26元增长至3,351.74元,年均复合增长率达14.31%,均高于人均GDP和人均可支配收入增长速度,卫生总费用占GDP比重也由5.08%增长到6.23%,进一步缩小了与发达国家之间的差距,但未来仍有较大的增长空间。

2009-2016年人均卫生费用水平

图表来源:公开资料整理

(2)人口结构调整和居民健康保健意识增强等促进医药商业的发展

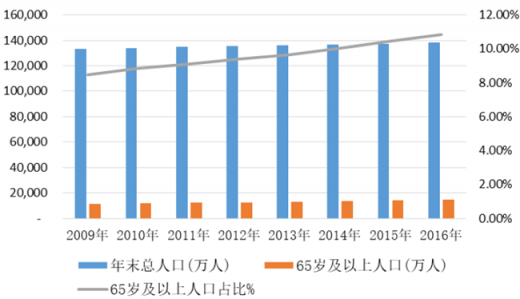

2009年至2016年期间,我国人口总数由13.35亿人增长至13.83亿人,而同期65岁以上人口由11,307万人增长至15,003万人,年均复合增长率为4.12%,占总人口数由8.47%增长至10.85%,已突破10%关口。从数据上来看,我国总人口基数庞大,并且人口老龄化节奏在逐步加快,老龄人口的快速增加将带来医药市场的巨大需求,这将推动我国医药商业行业的快速增长。

中国65岁以上人口情况

图表来源:公开资料整理

2009年至2016年期间,我国城镇人口从64,512万人增长至79,298万人,年均复合增长率为2.99%,占总人口比例从48.34%增长至57.35%,我国城镇化进程加快且城市人均卫生费用支出远大于农村人均卫生费用支出。另外,随着国民经济和人均可支配收入的增加,人们对健康保健意识也有所提高,人们对于医疗方面的投入呈稳定上升趋势。

我国城镇人口情况统计

图表来源:公开资料整理

5、行业利润水平的变动趋势及变动原因

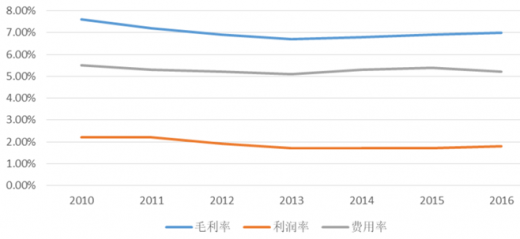

近年来,由于我国经济稳步增长,人均可支配收入持续提高,以及人口老龄化加剧,慢性病发病人数不断增多,使得国内的人均医疗卫生投入持续上升。虽然受到国家宏观经济环境影响,医药商业行业总体利润水平呈现平稳中略微下降的态势,但在近年国家医疗改革的大背景下,行业进入整合、转型、创新、加速升级的阶段,行业新常态的运行轨迹凸显,现代医药物流发展和“互联网+”模式的推广应用,带动了行业业务模式、服务模式持续创新与优化,使得行业总体利润水平有所回暖。

医药商业行业利润水平变动趋势

图表来源:公开资料整理

6、上下游行业发展状况对本行业的影响

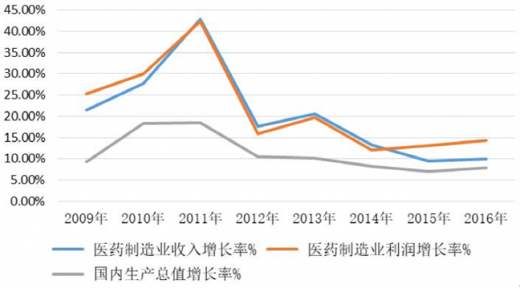

(1)上游行业发展状况对本行业的影响医药商业的上游行业为医药制造行业。近年来,受国民经济飞速发展、城镇化步伐加快以及人口老龄化问题日趋严重等因素影响,我国医药制造行业增长迅速,行业增长速度远高于国家GDP增长水平。医药制造行业的快速增长会带动医药商业行业的增长,两者的关系密不可分。

2009-2016年医药工业增速与GDP增速对比

图表来源:公开资料整理

目前我国的医药生产企业数量众多,除了少数上市企业等行业内知名企业,大多数规模为中小型企业。此外,业内企业以生产化学仿制药为主,我国药品市场同种类药品竞争激烈。因此生产企业需要具备较强实力的医药商业企业协助其扩大市场份额,激烈的竞争也使得医药商业企业有更多的药品品种选择和更强的价格谈判能力。

(2)下游行业发展状况对本行业的影响

医药商业的下游行业为医疗行业,参与者包括医疗机构和个人患者。在美国等发达国家,药品终端销售渠道以连锁药店为主,医院及诊所仅占较小的比例;而在我国则恰好相反,药品终端销售渠道绝大部分以医院为主,公立医院在医药产业链中地位强势。随着药品加成取消,国家鼓励医药分开,药房在医院中已经从利润项变成运营成本项,因此药房托管以及零售药房化连锁是未来发展趋势,医疗机构和零售药房的销售比例也会逐步向发达国家靠拢。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。