1.国内医药市场概况:预计药品仍然是医药市场销售主力

2018年以来,部分统计部门对2017年医药市场全年表现做了相关统计。对医药市场描述较权威的商务部《药品流通行业运行统计分析报告》尚未发布2017年版本,按照发布报告的时间传统,预计该报告在18年6月份发布。目前商务部尚无相关报告,故我们在对整体市场的描述中,依然引用商务部相关报告的16年版本。

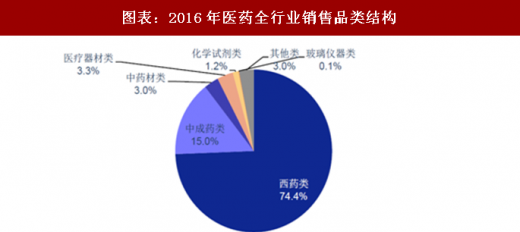

在医药全行业,西药类占比约74.4%(较15年度上升0.2个百分点)、中成药类占比约15.0%(较15年度上升0.4个百分点);西药类产品与中成药类产品合计占比近89.4%。从历史数据来看,药品预计仍然是市场的销售主力。

2.药品销售终端数据显示:基层医院终端销售占比逐年提升

说明:米内网由国家食品药品监督管理总局南方医药经济研究所主办,其数据具有重要参考意义。本节主要数据,如无特别说明,均来自米内网,不再赘述。米内网根据目前我国医药市场特征,主要统计了我国的三大药品销售终端,分别为:公立医院终端,零售药店终端,公立基层医疗终端。

参考观研天下发布《2018年中国医药行业分析报告-市场运营态势与发展趋势预测》

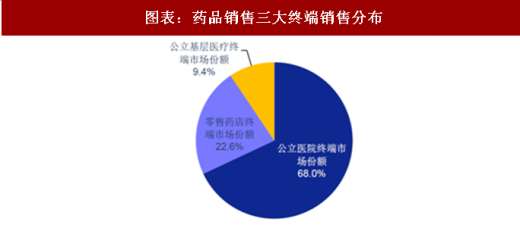

2017年我国三大终端市场药品销售额1.61万亿,同比增长7.6%。如果加入未统计的终端市场(民营医院、私人诊所、村卫生室),我国药品终端总销售额约1.90万亿。在药品销售的终端市场上:

2017年公立医院终端依然占据最大市场份额,占比达68.0%;较2016年下降0.4个百分点。

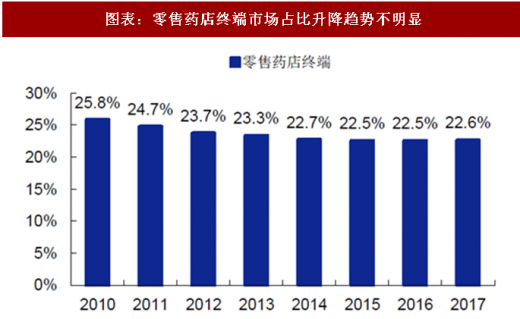

2017年零售药店终端市场份额,占比达22.6%;较2016年上升0.1个百分点。

2017年公立基层医疗终端市场份额,占比达9.4%;较2016年上升0.3个百分点。

公立医院终端市场占比正在下滑,而零售药店终端市场、公立基层医疗终端市场占比正在上升。从历史数据来,基层医疗终端市场占比正在逐年提升,趋势较明显。

2.1.公立医院终端增长持续放缓

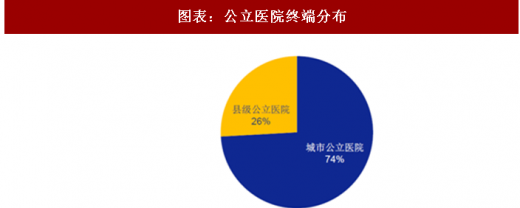

2017年我国公立医院终端药品销售额达10955亿元,同比增长约7.0%;较2016年下降0.6个百分点。增速持续放缓。我国公立医院终端主要分为:城市公立医院市场(占比74%)及县级公立医院市场(占比26%)。城市公立医院市场销售额达到8120亿(同比增长5.8%)、县级公立医院市场销售额达到2835亿(同比增长10.5%)。

2.2.零售药店终端市场中:网上药店增长显著

2.3.公立基层医疗终端表现相对良好

2017年我国公立基层医疗终端药品销售额达1517亿元,同比增长约11.6%;虽然其增速较2016年下降0.6个百分点,但增速仍高于其他终端市场。

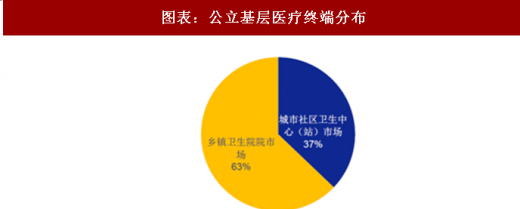

我国公立基层医疗终端主要分为:城市社区卫生中心(站)市场(占比37%)及乡镇卫生院院市场(占比63%)。城市社区卫生中心(站)市场销售额达到563亿(同比增长12.5%)、乡镇卫生院院市场销售额达到953亿(同比增长11.0%)。

2018年以来,部分统计部门对2017年医药市场全年表现做了相关统计。对医药市场描述较权威的商务部《药品流通行业运行统计分析报告》尚未发布2017年版本,按照发布报告的时间传统,预计该报告在18年6月份发布。目前商务部尚无相关报告,故我们在对整体市场的描述中,依然引用商务部相关报告的16年版本。

在医药全行业,西药类占比约74.4%(较15年度上升0.2个百分点)、中成药类占比约15.0%(较15年度上升0.4个百分点);西药类产品与中成药类产品合计占比近89.4%。从历史数据来看,药品预计仍然是市场的销售主力。

图表:2016年医药全行业销售品类结构

资料来源:公开资料整理

2.药品销售终端数据显示:基层医院终端销售占比逐年提升

说明:米内网由国家食品药品监督管理总局南方医药经济研究所主办,其数据具有重要参考意义。本节主要数据,如无特别说明,均来自米内网,不再赘述。米内网根据目前我国医药市场特征,主要统计了我国的三大药品销售终端,分别为:公立医院终端,零售药店终端,公立基层医疗终端。

参考观研天下发布《2018年中国医药行业分析报告-市场运营态势与发展趋势预测》

2017年我国三大终端市场药品销售额1.61万亿,同比增长7.6%。如果加入未统计的终端市场(民营医院、私人诊所、村卫生室),我国药品终端总销售额约1.90万亿。在药品销售的终端市场上:

2017年公立医院终端依然占据最大市场份额,占比达68.0%;较2016年下降0.4个百分点。

2017年零售药店终端市场份额,占比达22.6%;较2016年上升0.1个百分点。

2017年公立基层医疗终端市场份额,占比达9.4%;较2016年上升0.3个百分点。

公立医院终端市场占比正在下滑,而零售药店终端市场、公立基层医疗终端市场占比正在上升。从历史数据来,基层医疗终端市场占比正在逐年提升,趋势较明显。

图表:药品销售三大终端销售分布

资料来源:公开资料整理

图表:公立医院终端市场占比升降趋势不明显

资料来源:公开资料整理

图表:零售药店终端市场占比升降趋势不明显

资料来源:公开资料整理

图表:公立基层医疗终端销售占比逐年上升,趋势较明显

资料来源:公开资料整理

2.1.公立医院终端增长持续放缓

2017年我国公立医院终端药品销售额达10955亿元,同比增长约7.0%;较2016年下降0.6个百分点。增速持续放缓。我国公立医院终端主要分为:城市公立医院市场(占比74%)及县级公立医院市场(占比26%)。城市公立医院市场销售额达到8120亿(同比增长5.8%)、县级公立医院市场销售额达到2835亿(同比增长10.5%)。

图表:公立医院终端历年销售额及增速

资料来源:公开资料整理

图表:公立医院终端分布

资料来源:公开资料整理

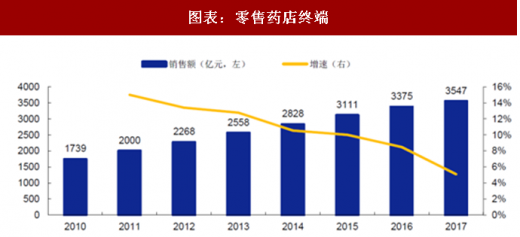

2.2.零售药店终端市场中:网上药店增长显著

图表:零售药店终端

资料来源:公开资料整理

图表:零售药店终端分布

资料来源:公开资料整理

2.3.公立基层医疗终端表现相对良好

2017年我国公立基层医疗终端药品销售额达1517亿元,同比增长约11.6%;虽然其增速较2016年下降0.6个百分点,但增速仍高于其他终端市场。

我国公立基层医疗终端主要分为:城市社区卫生中心(站)市场(占比37%)及乡镇卫生院院市场(占比63%)。城市社区卫生中心(站)市场销售额达到563亿(同比增长12.5%)、乡镇卫生院院市场销售额达到953亿(同比增长11.0%)。

图表:公立基层医疗终端历年销售额及增速

资料来源:公开资料整理

图表:公立基层医疗终端分布

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。