流感是流行性感冒的简称,是由于流感病毒导致的呼吸道和其他脏器的疾病,每年均会在春冬春季有不同程度的流行。在健康儿童和成人中,通常是一种急性、自限性的疾病。流感病毒是一种 RAN 病毒,主要分为 A(甲)、B(乙)、C(丙)三种亚型,其中 A(甲)、B(乙)较易造成大范围流行。

流感病毒表面分布有血凝素(HA)和神经氨酸酶(NA)是流感病毒最重要的表面抗原,是中和抗体的主要靶点。但这两个靶点的遗传多样性非常高,有不同的 HA 和 NA 亚型,在此基础不同的组合导致其亚型有上百种之多。目前,通行的方式是将流感病毒粗分为季节性流感、禽流感和其他动物源性流感(比如猪流感),主流疫苗也主要是针对季节性流感病毒。

2013 年,国家卫计委和疾控中心(CDC)将 H1N1、H3N2、B 型一起作为季节性流感(流行性感冒),纳入国家法定传染病的丙类,而禽流感 H7N9 作为乙类传染病。

流感病毒易发生突变,预防难度较大。由于流感病毒的复制无 RNA 校正酶参与,因此 RNA 聚合酶每复制大约 1 万个核苷酸就会出错。流感病毒存在两种形式的变异方式,即抗原漂移和抗原转变,前者在甲型和乙型流感中都会发生,后者主要发生在甲型流感中。抗原漂移使得感染过的宿主可以再次发生感染。抗原转变使病毒可以产生新的亚型,并且不同保存宿主的病毒之间可以重配发生变异,而跨越物种的屏障直接感染人类。因此,由于流感病毒易发生突变导致了预防流感的难度较大。

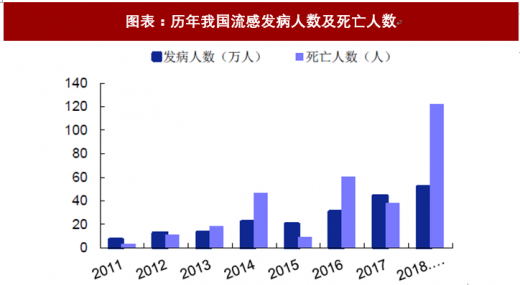

2017 年入冬以来,我国进入流感流行的高发季节且流行强度显著强于往年同期水平。尤其自进入 12 月份以来国内流感发病人数与死亡人数呈现高发态势。根据疾控中心披露,17 年 12 月份、18 年 1 月份与 2 月份国内流感发病人数分别为 12.2 万人、27.4 万人、14 万人,死亡人数分别为 5 人、56 人、50 人,显著高于较往年同期水平。

图表:历年我国流感发病人数及死亡人数

图表:2017 年以 来我国各月流感发病人数

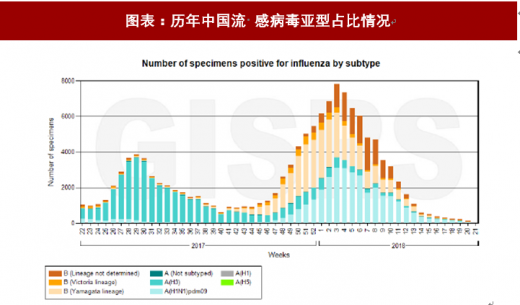

国内流感疫苗株和流行株不匹配是导致此次流感季节性大爆发的主要原因。目前,国内疫苗主要针对感染了 A(H1N1)和 A(H3N2)季节性流感病毒以及 B 型流感病毒人群的预防。

B 型常见的流行株系有两种,分为 Yamagata 系和 Victoria 系。我国当前常用的流感疫苗为三价疫苗,主要是覆盖 A(H1N1)和 A(H3N2)以及 B 型两个株系的 Victoria 系,并未包含此次流感的优势流行株 Yamagata 系。参考观研天下发布《2018年中国疫苗行业分析报告-市场深度调研与发展前景预测》

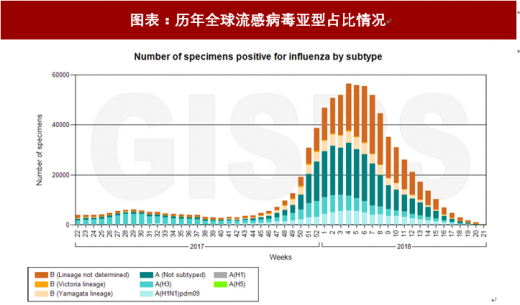

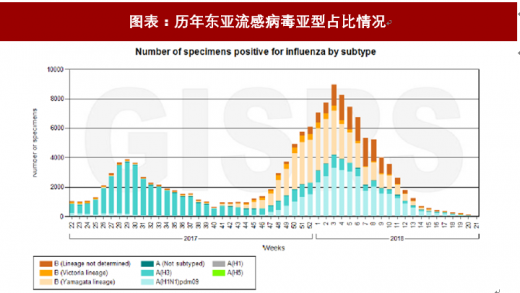

WHO 在 1952 年建立了全球流感监测网络(GISN),中国 CDC 也建立了自己的流感监测网络,每周通报流感疫情。根据 WHO 数据披露,2017 年入冬以来包括中国在内的东亚地区流行株中 B 型中的 Yamagata 系占比呈现明显提升态势,与全球整体情况形成鲜明对比。从往年数据来看,Yamagata 系毒株已有多年未成为优势毒株,长期在人群中传播感染人数较少,整个人群对它的免疫力低,因此是造成了此次流感爆发的主要原因。

图表:历年全球流感病毒亚型占比情况

图表:历年东亚流感病毒亚型占比情况

图表:历年中国流 感病毒亚型占比情况

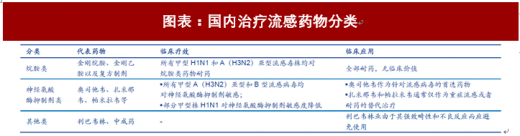

目前,针对流感治疗的药物,大体分为烷胺类(金刚烷胺、金刚乙胺)、神经氨酸酶抑制剂类(奥司他韦、扎米那韦、帕米拉韦等)和其他类(利巴韦林、中成药等)。但由于流行毒株已经对烷胺类药物产生耐药,且利巴韦林不良反应较大,因此神经氨酸酶抑制剂类药物是目前临床应用的主流药物。《流行性感冒诊疗方案(2018 年版)》将奥司他韦作首选药物,扎米那韦和帕拉米韦通常仅作为重症流感或者耐药的替代治疗。

但鉴于我国往年流感患病人数较高,且易发生在孕妇、婴幼儿、老年人和慢性基础疾病患者等高危人群,每年造成的直接医疗成本较高,因此接种流感疫苗仍是目前预防流感、降低流感疾病负担最有效的手段。

图表:国内治疗流感药物分类

流感疫苗的有效性主要依赖于疫苗株和流行株的匹配程度,必须及时的更新疫苗株才能起到有效的保护作用。2012 年起 WHO 建议在三价的基础上,也推荐同时覆盖两个株系的四价疫苗生产。目前,美国葛兰素史克的 Fluarix与 FluLaval、赛诺菲巴斯德的 Fluzone、CSL 旗下 Seqirus 的 Flucelvax与 Afluria等四价流感疫苗先后获批上市。四价流感裂解疫苗分为儿童型和成人型,其中赛诺菲巴斯德与葛兰素史克的儿童型产品较 Seqirus 覆盖的年龄段更全。根据美国 CDC 披露,儿童型四价流感疫苗的医保价格在 13-15 美元/支,而成人型医保价格在 11-14 美元/支。

图表:美国上市四价流感裂解疫苗(儿童型)情况

图表:美国上市四价流感裂解疫苗(成人型)情况

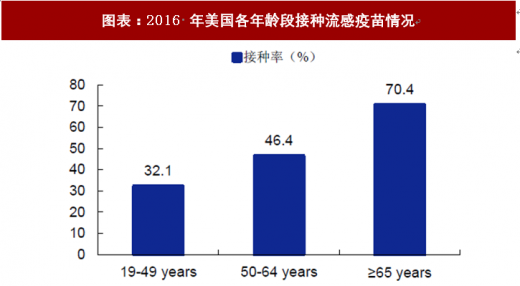

据美国 CDC 数据显示,2016 年美国供应了约 1.45 亿剂四价流感疫苗,儿童与成人的接种率分别为 59%、43.5%,近年来总体接种率维持在 45%左右。儿童与老年人属于易感染的高危人群,接种率较高,2016 年美国儿童与 65 岁以上人群接种率分别为 59%、70.4%。

2016 年美国四价流感疫苗市场规模超过 20 亿美元,赛诺菲的 Fluzone销售额约 16.2 亿美元(包含美国之外销售),位列全球销售额前十大产品中第四位。四价流感疫苗接种人群基数较大,且每年都需要接种一剂,因此潜在市场空间广阔。2016 年美国四价流感疫苗供应量约约 1.45 亿剂,保守按照 14 美元/剂计算,2016 年美国四价流感疫苗市场规模约 21 亿美元。

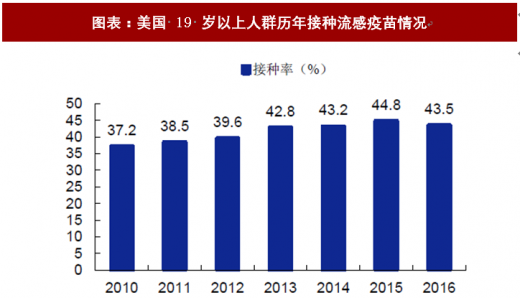

图表:美国 19 岁以上人群历年接种流感疫苗情况

图表:2016 年美国各年龄段接种流感疫苗情况

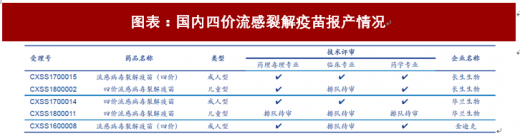

目前,国内厂商华兰生物、长生生物、金迪克三家企业均已报产,6 月 8 日国家药监局披露华兰生物与长生生物的成人型疫苗已经获批,我们预计有望赶在 9-11 月接种高峰期前上市。其中,长生生物与华兰生物报产产品均包含成人型与儿童型。另外,长春生物与武汉所在研产品正处于临床三期,短期四价流感疫苗市场竞争格局较为稳固。

图表:国内四价流感裂解疫苗报产情况

图表:国内四价流感裂解疫苗临床开展情况

2017 年国内流感疫苗接种率约 2%,未来仍有较大提升空间。近年来,我国三价流感裂解疫苗总批签发量平均每年维持在 3000 万人份左右,接种人群分为儿童(6-35 月龄)与成人(三岁以上儿童与成人)且每年需要接种一剂,因此测算目前国内三价流感疫苗的接种率约 2%,较发达国家差距明显。国内接种率不理想主要有以下原因:1)流感疫苗在我国属于二类疫苗,公民自费自愿接种,加之宣传力度不足、群众信任不足等因素直接影响了大众对流感疫苗的认知度。2)接种流感疫苗后体内两周后才能产生有效保护抗体。许多人到了流感季节才想起接种,不能及时看到疫苗效果,也让其对流感疫苗信心不强。3)流感疫苗需要每年年接种,大多数人认为比较麻烦且并不是每年都有流感大爆发 。

但,鉴于此次流感爆发强度显著高于往年,且一度出现抗流感病毒药断货的情况,大众对预防流感的重要性有了新的认识。与此同时,伴随着四价流感疫苗即将上市,各相关厂商已在

全国各地开展推广活动,因此我们认为国内流感疫苗接种率有望进一步获得提升。

图表:国内三价流感裂解疫苗历年批签发数量

2017 年国内三价流感裂解疫苗产值约 11.38 亿元,我们保守估计今年四价流感疫苗(成人型)有望实现 15 亿元以上销售额。根据福建省最新二类苗采购目录披露,三价流感疫苗成人型平均价格约 44.6 元/支、儿童型 26.4 元/支,按照 17 年批发签量测算,各自产值分别为 9.17 亿元、2.21 亿元,合计产值约 11.38 亿元。假设今年流感疫苗维持 17 年批签发量,四价流感疫苗替代 75%左右的三价疫苗且前者成人型定价约 100 元/支、儿童型定价约 50 元/ 支(假设今年能够获批),基于以上假设测算,18 年四价流感疫苗成人型与儿童型有望分别实现销售 15.4 亿元、3.1 亿元,合计实现销售 18.5 亿元。随着未来四价流感疫苗全面取代三价疫苗以及接种率持续提升,四价流感疫苗的市场空间巨大。

图表:2017 年国内三价流感裂解疫苗产值测算

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。