根据世卫组织统计,肺炎是全球儿童感染性死亡的首要原因。肺炎球菌是肺炎最重要致病原菌之一,也是引起中耳炎、脑膜炎和菌血症的主要病原菌。由于革兰氏阳性菌的多糖荚膜特性,肺炎球菌难以引发免疫系统尚未发育完全的婴幼儿的体液免疫反应,最终导致从肺部扩散至血液中引发菌血症等严重后果。目前,肺炎链球菌对常用抗生素耐药日趋严重,接种疫苗是降低肺炎链球菌耐药率的有效手段之一。

肺炎球菌有 90 种以上的血清型,但造成侵袭性感染的血清型相对集中在部分亚型。成人与儿童的主要致病菌不同,其中成人致病菌多属 1~9 及 12 型,而儿童致病菌为 6、14、19 及 23 型。目前,针对成人的肺炎疫苗为 23 价肺炎球菌多糖疫苗,可用于 2 岁及以上人群接种使用,但不能用于 2 岁以下婴幼儿,主要原因是多糖疫苗由多糖抗原构成,而肺炎球菌多糖是非 T-细胞依赖性抗原,2 岁以下婴幼儿免疫力一般较弱,难以诱导产生免疫记忆。因此,多糖蛋白结合疫苗成为婴幼儿肺炎球菌疫苗研发的热点,通过化学方法将多糖抗原与载体蛋白共价结合,抗原类型从胸腺非依赖性抗原转变为胸腺依赖性抗原从而激发 2 岁以下婴幼儿、老年人和免疫缺陷者体内产生有效的免疫应答,并产生免疫记忆。

Prevnar 7 是全球第一款肺炎结合疫苗,由惠氏(Wyeth)研发并于 2000 年上市,其覆盖了 7种肺炎球菌血清亚型(4, 6B, 9V, 14, 18C, 19F 和 23F)。但,随后某些肺炎球菌“逃逸株” 逐渐成为儿童和成人侵袭性肺炎球菌感染者的优势菌株,其中主要感染的血清型为 19A 和 6A,而 Prevnar7 并不覆盖这两种菌株。惠氏随后专注于研发覆盖血清亚型更广的 13 价 Prevnar,2009 年获得 FDA 批准,在即将获批之际辉瑞以 680 亿美元对价收购了惠氏。根据美国 CDC 研究统计,Prevnar7/13 上市后大大降低了 5 岁以下儿童侵袭性肺炎球菌疾病(IPD)的发病率。

随着 Prevnar13 的上市, Prevnar7 逐渐退出市场,目前国际上在销的肺炎球菌结合疫苗有辉瑞的 13 价肺炎球菌结合疫苗(Prevnar13)与葛兰素史克的 10 价肺炎球菌结合疫苗(Synflorix):

Prevenar 13:是一款 13 价肺炎链球菌结合型疫苗,是目前唯一一种获 FDA 和欧盟批准用于全年龄段(从婴儿期至成年期)的肺炎球菌结合疫苗,用于预防 13 株肺炎链球菌菌株(1, 3, 4, 5, 6A, 6B, 7F, 9V, 14, 18C, 19A, 19F,23F)导致的肺炎球菌性肺炎和侵入性疾病。2010 年上市后,次年获批用于 50 岁以上人群,16 年 7 月获批 19-49 岁人群可在特定条件下接种。根据美国 CDC 披露,目前婴幼儿与成人接种价格分别为 132 美元/支、113 美元/支。

Synflorix: 2009 年 3 月,GSK 开发的 10 价肺炎球菌结合疫苗 Synflorix 获批在欧盟上市,用于 6 周~2 岁婴幼儿以预防侵袭性肺炎球菌疾病(IPD)及由肺炎链球菌导致的急性中耳炎(AOM)。2013 年 12 月,欧盟批准 Synflorix 适应症扩大到 6 周~5 岁婴幼儿。Synflorix 适龄接种人群相对 Prevnar 13 较窄,并没有被 FDA 批准在美国上市。

参考观研天下发布《2018年中国疫苗行业分析报告-市场深度调研与发展前景预测》

目前,国际上在研的多价肺炎球菌结合疫苗主要有默沙东的 15 价肺炎球菌结合疫苗(处于临床 3 期)以及辉瑞的 20 价肺炎球菌结合疫苗(针对金黄葡萄球菌感染的多价肺炎球菌结合疫苗,目前处于临床 2 期),我们预计将于 2020 年左右获批上市。

Prevnar13 是目前全球最为畅销的重磅疫苗。2014 年 8 月,美国 CDC 推荐将 Prevnar13 纳入 65 岁以上老人的免疫计划,2015 年 Prevnar 13 在美国本土销售额增长了 102%,且在全球销售额达到 63.49 亿美元,成为全球销售额前十的药品中唯一的疫苗产品。葛兰素史克的 Synflorix 由于血清亚型覆盖不如 Prevnar13,近年来销售额维持在 6 亿美元以上水平。

鉴于肺炎球菌结合疫苗良好的预防效果以及接种后所带来的经济效益,截止 18 年 1 月 26 日,已有 137 个国家将肺炎球菌结合疫苗纳入国家免疫规划,4 个国家正计划于 18 年纳入,目前中国尚未将其纳入。

注:*绿色代表纳入、黄色代表计划18年纳入、灰色代表尚未纳入

Prevnar13 在美国儿童与 65 岁及以上人群接种率较高。根据美国 CDC 披露,2016 年 19-35 月龄儿童的平均接种率在 84%左右,65 岁及以上人群接种率约 66.9%,19-64 岁人群接种率约 24%,易感高危人群(儿童及 65 岁以上人群)接种率较高。

Prevnar 7 曾于 2008 年引入中国市场,2013 年和 2014 年批签发数量分别为 66 万支和 120 万支,注射方式为 4 支/人份,因此,相当于 16.5 万人份和 30 万人份,按照 1600 万新生儿测算,接种率约 1%和 1.9%。2015 年 4 月,因许可证到期而新疫苗尚未拿到注册证,Prevnar 7 正式暂停了在国内的销售。

Prevnar 13 已于 2017 年 3 月在国内获批上市,由于国内尚无首剂应用于 6 月龄以上婴幼儿相应免疫程序的临床试验数据,因此国内获批接种年龄段为 6 周龄至 15 月龄,与国外有所差别。截止 18 年 6 月 5 日共获得批签发数量 143.1 万支,按照各省最新采购价格 698 元/ 支计算,市场销售额近 10 亿元。由于辉瑞产能供应紧张,目前各地出现了供不应求断苗的现象,家长给小孩接种的意愿非常强烈。

目前,国内厂商共有 4 家步入临床阶段,其中沃森生物的 13 价肺炎球菌结合疫苗已完成报产并被纳入优先评审名单,康泰生物旗下的民海生物正处于临床 3 期、兰州所正处于临床 2 期、北京科兴处于临床 1 期。智飞生物在研的 15 价肺炎球菌结合疫苗已获得临床批件,尚未开展临床。

沃森生物 13 价肺炎球菌结合疫苗有望于年底前获批(已经完成药理毒理技术评审环节),且相较于辉瑞产品适龄接种人群更广,前景空间广阔。沃森生物 3 期临床试验的临床试验对象为 6 周-5 岁婴幼儿,因此我们判断上市获批的接种年龄段较辉瑞产品(国内获批 6 周龄至15 月龄)更广,市场潜力更大。

随着国产 13 价肺炎球菌结合疫苗上市以及接种率的持续提升,我们测算 2025 年国内市场有望达到百亿元。假设①沃森生物产品于 19 年上市、康泰生物产品于 2020 年上市、其他厂商 2020 年后获批,产能供给能够满足市场接种需求;②定价为 500 元/支,较辉瑞便宜;③每人份 4 支,接种率逐步提升,如下表所示;④净利率约 50%,我们测算 2025 年国内市场规模约 96 亿元,净利润 48 亿元,市场前景广阔。

肺炎球菌有 90 种以上的血清型,但造成侵袭性感染的血清型相对集中在部分亚型。成人与儿童的主要致病菌不同,其中成人致病菌多属 1~9 及 12 型,而儿童致病菌为 6、14、19 及 23 型。目前,针对成人的肺炎疫苗为 23 价肺炎球菌多糖疫苗,可用于 2 岁及以上人群接种使用,但不能用于 2 岁以下婴幼儿,主要原因是多糖疫苗由多糖抗原构成,而肺炎球菌多糖是非 T-细胞依赖性抗原,2 岁以下婴幼儿免疫力一般较弱,难以诱导产生免疫记忆。因此,多糖蛋白结合疫苗成为婴幼儿肺炎球菌疫苗研发的热点,通过化学方法将多糖抗原与载体蛋白共价结合,抗原类型从胸腺非依赖性抗原转变为胸腺依赖性抗原从而激发 2 岁以下婴幼儿、老年人和免疫缺陷者体内产生有效的免疫应答,并产生免疫记忆。

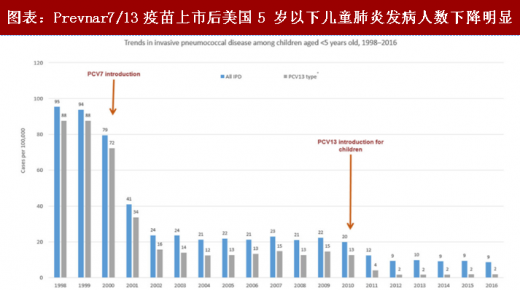

Prevnar 7 是全球第一款肺炎结合疫苗,由惠氏(Wyeth)研发并于 2000 年上市,其覆盖了 7种肺炎球菌血清亚型(4, 6B, 9V, 14, 18C, 19F 和 23F)。但,随后某些肺炎球菌“逃逸株” 逐渐成为儿童和成人侵袭性肺炎球菌感染者的优势菌株,其中主要感染的血清型为 19A 和 6A,而 Prevnar7 并不覆盖这两种菌株。惠氏随后专注于研发覆盖血清亚型更广的 13 价 Prevnar,2009 年获得 FDA 批准,在即将获批之际辉瑞以 680 亿美元对价收购了惠氏。根据美国 CDC 研究统计,Prevnar7/13 上市后大大降低了 5 岁以下儿童侵袭性肺炎球菌疾病(IPD)的发病率。

图表:Prevnar7/13 疫苗上市后美国 5 岁以下儿童肺炎发病人数下降明显

资料来源:观研天下整理

随着 Prevnar13 的上市, Prevnar7 逐渐退出市场,目前国际上在销的肺炎球菌结合疫苗有辉瑞的 13 价肺炎球菌结合疫苗(Prevnar13)与葛兰素史克的 10 价肺炎球菌结合疫苗(Synflorix):

Prevenar 13:是一款 13 价肺炎链球菌结合型疫苗,是目前唯一一种获 FDA 和欧盟批准用于全年龄段(从婴儿期至成年期)的肺炎球菌结合疫苗,用于预防 13 株肺炎链球菌菌株(1, 3, 4, 5, 6A, 6B, 7F, 9V, 14, 18C, 19A, 19F,23F)导致的肺炎球菌性肺炎和侵入性疾病。2010 年上市后,次年获批用于 50 岁以上人群,16 年 7 月获批 19-49 岁人群可在特定条件下接种。根据美国 CDC 披露,目前婴幼儿与成人接种价格分别为 132 美元/支、113 美元/支。

Synflorix: 2009 年 3 月,GSK 开发的 10 价肺炎球菌结合疫苗 Synflorix 获批在欧盟上市,用于 6 周~2 岁婴幼儿以预防侵袭性肺炎球菌疾病(IPD)及由肺炎链球菌导致的急性中耳炎(AOM)。2013 年 12 月,欧盟批准 Synflorix 适应症扩大到 6 周~5 岁婴幼儿。Synflorix 适龄接种人群相对 Prevnar 13 较窄,并没有被 FDA 批准在美国上市。

参考观研天下发布《2018年中国疫苗行业分析报告-市场深度调研与发展前景预测》

目前,国际上在研的多价肺炎球菌结合疫苗主要有默沙东的 15 价肺炎球菌结合疫苗(处于临床 3 期)以及辉瑞的 20 价肺炎球菌结合疫苗(针对金黄葡萄球菌感染的多价肺炎球菌结合疫苗,目前处于临床 2 期),我们预计将于 2020 年左右获批上市。

图表:已上市肺炎结合疫苗对比

资料来源:观研天下整理

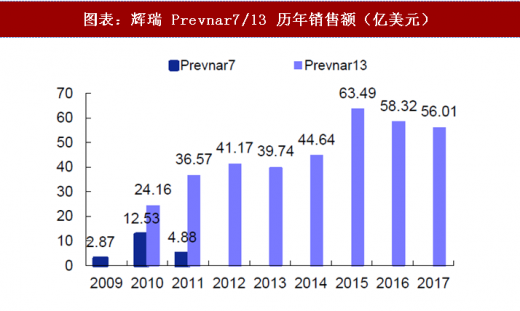

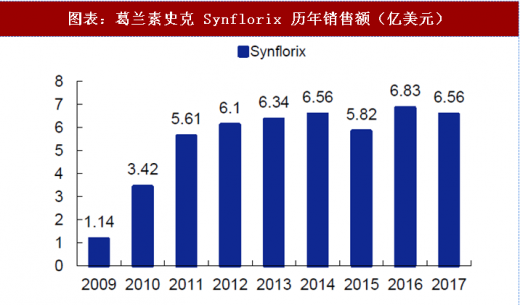

Prevnar13 是目前全球最为畅销的重磅疫苗。2014 年 8 月,美国 CDC 推荐将 Prevnar13 纳入 65 岁以上老人的免疫计划,2015 年 Prevnar 13 在美国本土销售额增长了 102%,且在全球销售额达到 63.49 亿美元,成为全球销售额前十的药品中唯一的疫苗产品。葛兰素史克的 Synflorix 由于血清亚型覆盖不如 Prevnar13,近年来销售额维持在 6 亿美元以上水平。

图表:辉瑞 Prevnar7/13 历年销售额(亿美元)

资料来源:观研天下整理

图表:葛兰素史克 Synflorix 历年销售额(亿美元)

资料来源:观研天下整理

鉴于肺炎球菌结合疫苗良好的预防效果以及接种后所带来的经济效益,截止 18 年 1 月 26 日,已有 137 个国家将肺炎球菌结合疫苗纳入国家免疫规划,4 个国家正计划于 18 年纳入,目前中国尚未将其纳入。

图表:肺炎球菌结合疫苗纳入各国国家免疫规划情况(时间截止 18 年 1 月 26 日)

资料来源:观研天下整理

注:*绿色代表纳入、黄色代表计划18年纳入、灰色代表尚未纳入

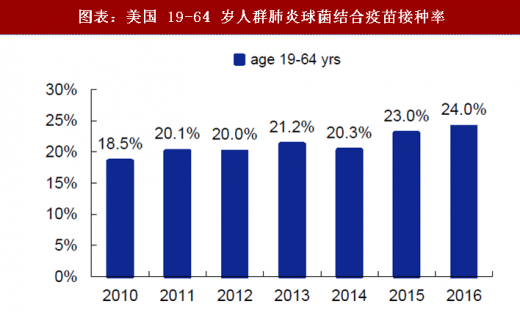

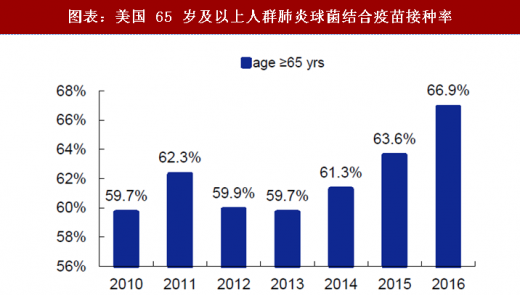

Prevnar13 在美国儿童与 65 岁及以上人群接种率较高。根据美国 CDC 披露,2016 年 19-35 月龄儿童的平均接种率在 84%左右,65 岁及以上人群接种率约 66.9%,19-64 岁人群接种率约 24%,易感高危人群(儿童及 65 岁以上人群)接种率较高。

图表:2016 年美国肺炎球菌结合疫苗在 19-35 月龄婴幼儿人群中的接种率情况

资料来源:观研天下整理

图表:美国 19-64 岁人群肺炎球菌结合疫苗接种率

资料来源:观研天下整理

图表:美国 65 岁及以上人群肺炎球菌结合疫苗接种率

资料来源:观研天下整理

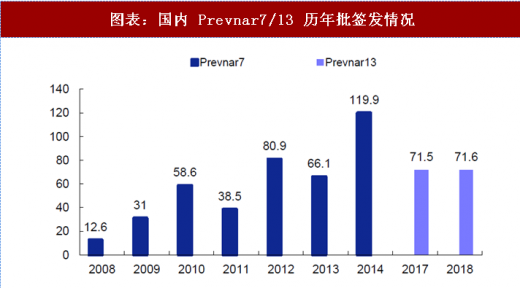

Prevnar 7 曾于 2008 年引入中国市场,2013 年和 2014 年批签发数量分别为 66 万支和 120 万支,注射方式为 4 支/人份,因此,相当于 16.5 万人份和 30 万人份,按照 1600 万新生儿测算,接种率约 1%和 1.9%。2015 年 4 月,因许可证到期而新疫苗尚未拿到注册证,Prevnar 7 正式暂停了在国内的销售。

Prevnar 13 已于 2017 年 3 月在国内获批上市,由于国内尚无首剂应用于 6 月龄以上婴幼儿相应免疫程序的临床试验数据,因此国内获批接种年龄段为 6 周龄至 15 月龄,与国外有所差别。截止 18 年 6 月 5 日共获得批签发数量 143.1 万支,按照各省最新采购价格 698 元/ 支计算,市场销售额近 10 亿元。由于辉瑞产能供应紧张,目前各地出现了供不应求断苗的现象,家长给小孩接种的意愿非常强烈。

图表:国内 Prevnar7/13 历年批签发情况

资料来源:观研天下整理

目前,国内厂商共有 4 家步入临床阶段,其中沃森生物的 13 价肺炎球菌结合疫苗已完成报产并被纳入优先评审名单,康泰生物旗下的民海生物正处于临床 3 期、兰州所正处于临床 2 期、北京科兴处于临床 1 期。智飞生物在研的 15 价肺炎球菌结合疫苗已获得临床批件,尚未开展临床。

沃森生物 13 价肺炎球菌结合疫苗有望于年底前获批(已经完成药理毒理技术评审环节),且相较于辉瑞产品适龄接种人群更广,前景空间广阔。沃森生物 3 期临床试验的临床试验对象为 6 周-5 岁婴幼儿,因此我们判断上市获批的接种年龄段较辉瑞产品(国内获批 6 周龄至15 月龄)更广,市场潜力更大。

图表:国内多价肺炎球菌结合疫苗注册申请以及临床开展情况

资料来源:观研天下整理

随着国产 13 价肺炎球菌结合疫苗上市以及接种率的持续提升,我们测算 2025 年国内市场有望达到百亿元。假设①沃森生物产品于 19 年上市、康泰生物产品于 2020 年上市、其他厂商 2020 年后获批,产能供给能够满足市场接种需求;②定价为 500 元/支,较辉瑞便宜;③每人份 4 支,接种率逐步提升,如下表所示;④净利率约 50%,我们测算 2025 年国内市场规模约 96 亿元,净利润 48 亿元,市场前景广阔。

图表:国内 13 价肺炎球菌结合疫苗市场空间测算

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。