1. 行业景气度高,关注厂内智能化改造机会

国家战略发展核心,国家及地方政策持续催化。我国面临中高端制造业回流及中低端制造外迁双重压力,发展智能制造是国家核心战略布局。自“中国制造2025”提出后,国家在智能制造和工业互联网持续推出相关政策,各部委及地方政府也通过示范项目评比、产业园及地方财政补助等多种方式推进政策落地。

资料来源:观研天下整理

资料来源:观研天下整理

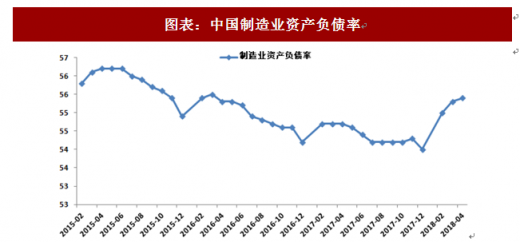

企业自身需求及能力提升,加强智能制造投资布局意愿。基于下游需求变化,给制造业提出如小规模、定制化等需求,原有制造业体系较难支撑需求。同时,人力成本攀升,也迫使制造业向信息化、网络化、智能化方向转型。而前几年制造业供给侧改革,有效修复制造业资产负债表,资产负债率自2015年开始进一步降低,制造业行业景气度提升,企业自身也具备智能化改造的能力。同时从2018年开始资产负债率的提升,也进一步体现制造业投资的提升。

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理

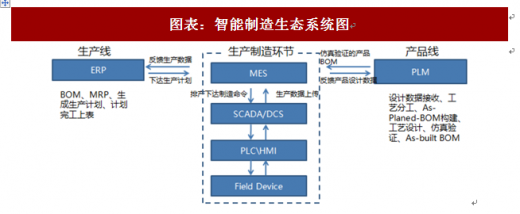

关注厂内智能化改造机会。智能制造是利用云计算、大数据、人工智能等新技术提升企业效率与质量,降低成本,同时满足制造业客户小批量、柔性化生产需求的系统。从体系建设来看,主要有三个维度,第一、在生产环节,包括从计划、生产到运营回收的集成建设;从产品生命周期角度,包括从产品设计、工艺研发、生产制造集成建设;从企业外部来看,对于产业上下游的交互能力的建设。前两个维度,我们可以理解为企业厂内的智能化改造建设;而第三个维度,主要指工业互联网范畴的建设,主要存在于行业内龙头企业的生态体系的布局,目前商业模式还处于摸索阶段。因此,厂内智能化改造是现阶段重要的投资机会。

资料来源:观研天下整理

2. MES卡位效应突出,率先受益于厂内智能改造

制造生产精细化、智能化发展,信息化软件由通用向专用渗透。企业信息化、工厂自动化的持续推进,自动化设备及ERP等通用型软件在大、中型企业进行大范围铺设。随着生产精细化、智能化的持续推进,信息化软件逐步从通用向业务层面渗透,制造业企业对于工控软件的需求将进一步提升。同时,工控软件占工厂建设(不包括土建)投入的2-3%,价格敏感度相对较低,结合国家及地方政府的政策红利,有望加速推进。 MES卡位产品研发生产,智能制造率先受益领域。无论是产品维度,还是生产维度,均离不开生产制造环节,而MES是企业信息传递的路由器,采用MES软件对于制造提效增质效果明显,因此在企业对生产制造进行智能化改造或新建的时候,MES基于卡位优势,将率先进行安装铺设。

资料来源:观研天下整理

空间大、渗透率低,MES行业规模有望持续提升。据草根调研,国内制造业MES整体渗透率在3-5%左右,其中流程性MES渗透率略高,但是大多仅为标准模块,存在升级改造需求;离散化企业MES软件整体存在大规模铺设MES的需求。MES行业在2010-2014年工业增加值增速下滑期间,MES规模仍然保持较高增长;而现阶段,随着制造业回暖,预计十三五期间复合增速达到30%,2020年达到167亿元规模。

参考观研天下发布《2018年中国人工智能行业市场分析报告-行业运营态势与发展前景研究》

资料来源:观研天下整理

3. 国内ERP软件与细分行业巨头各具优势

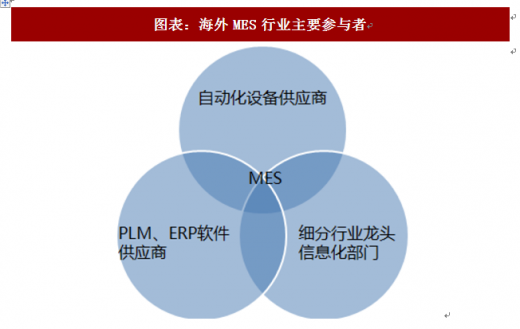

现阶段海外MES行业参与者主要分为自动化设备提供商;PLM、ERP软件供应商;细分行业龙头信息化部门。

资料来源:观研天下整理

海外巨头由设备供应商向软件服务提供商转型。传统的海外巨头设备提供商西门子、GE、Rockwell,从公司战略层面均向工控软件领域进行布局。其竞争优势在于软硬件集成性好,同时对工业理解深刻、具有较高的品牌知名度。他们多通过外延并购软件供应商的方式,进入MES及其他工控软件领域。其中,发展较为成功的西门子,在工控软件尤其是MES软件领域,投入百亿美金进行并购,实现战略转型。 软件供应商与巨头信息化部参与MES市场。SAP、Oracle、爱捷仕、PTC等ERP、PLM软件供应商基于自身较强的软件开发能力,同时与原有软件融合推出MES软件产品。三星SDS出自行业巨头三星集团,基于集团背景在细分行业及巨头供应体系公司推广MES产品及解决方案。 自主可控及工程师红利,给予国内MES企业发展机会。制造业作为国家经济支柱产业,工控软件涉及工业核心业务,具有自主可控要求。从相关政策来看,要求具有知识产权的智能制造核心支撑软件国内市场满足率要超过30%。另外,制造业软件部署对于实施能力要求较高,国内企业基于工程师红利,具有一定成本优势。

ERP实施企业及细分行业龙头更具发展优势。MES行业处于起步阶段,行业整体偏行业属性和实施属性。国内主要参与这包括细分行业巨头的信息化部,如专注于钢铁行业的宝信软件及专注于能源行业的石化盈科。这些企业基于对行业的理解及所属集团的行业地位,有望将先进模式向本行业其他企业进行推广,同时向类似的流程性行业进行跨行业拓展。另外,国内ERP软件及实施提供商也在积极布局MES行业,包括汉得信息、赛意信息、鼎捷软件及用友网络等,基于其软件开发及行业实施能力,具有较强优势。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。