参考观研天下发布《2018年中国体外诊断行业分析报告-市场运营态势与投资前景研究》

1、我国体外诊断市场竞争格局和市场化程度

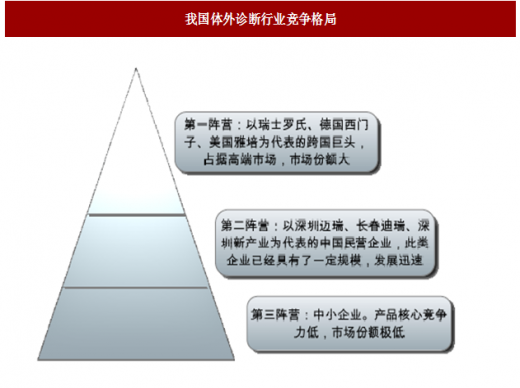

国内市场处于快速成长期,产业集中度和竞争实力稳步提升,与国外企业差距在缩小。国外大企业产品质量优势明显、自动化程度高,在国内三级医院的高端市场占据垄断地位。国产产品则具有价格较低、售后服务完善的优势,用户集中在二级医院和基层医院的中低端市场,并逐步向三级医院渗透。目前国内市场整个行业可以分为三个竞争层次。

图:我国体外诊断行业竞争格局

资料来源:互联网

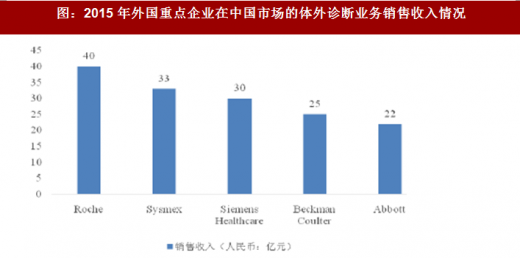

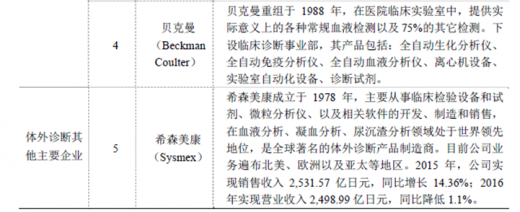

(1)跨国企业体外诊断业务情况

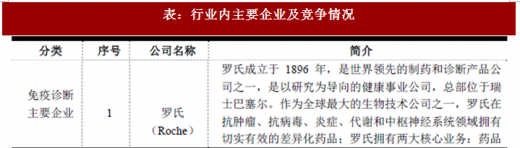

国际知名体外诊断企业主要有如下几家:罗氏(Roche)、雅培(Abbott)、西门子(Siemens)、贝克曼(Beckman Coulter)、希森美康(Sysmex)等。主要的跨国医疗企业集团下属体外诊断业务年销售收入均在20 亿美元以上,并且有着企业间并购趋势,市场集中度不断提升,形成部分地区垄断竞争格局。这些垄断巨头企业产品线丰富,不仅包括各类体外诊断试剂,还包括各类诊断仪器以及与之相关的医疗技术服务。他们均已进入中国市场,并在国内中心城市建立了办事处或独资公司,推动了国内体外诊断行业的市场发展,也显著提升了国内临床医学检验领域技术水平。

图:2015 年外国重点企业在中国市场的体外诊断业务销售收入情况

数据来源:公开数据整理

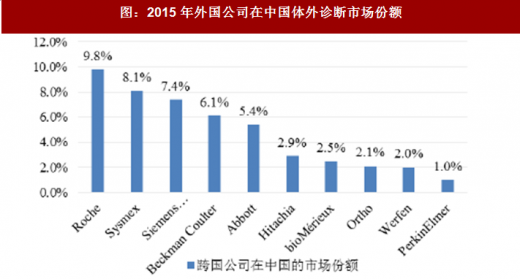

进口品牌依靠先进的技术、品牌优势、稳定的质量,占据我国体外诊断市场56%的份额。其中罗氏2015 年的市场份额为9.8%,处于市场领先地位;希森美康、西门子、贝克曼、雅培的市场份额分别为8.1%、7.4%、6.1%和5.4%。前五大国外企业的体外诊断业务占据国内市场36.8%的市场份额。

图:2015 年外国公司在中国体外诊断市场份额

数据来源:公开数据整理

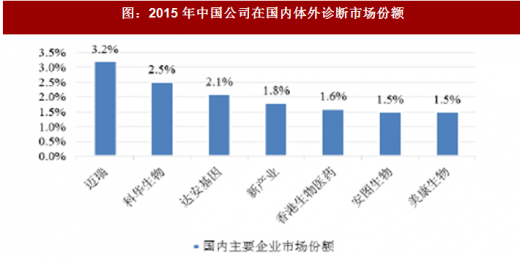

(2)国内企业体外诊断业务情况

国内企业起步较晚,在规模、实力、技术、产品质量方面与国际知名诊断企业有较大差距。国内企业规模小、数量多。

目前国内企业在体外诊断的中低端市场占有一定份额,正逐渐向高端市场迈入。2015 年国内企业体外诊断业务销售收入过亿的企业有四十余家,但与国际知名诊断企业规模差距明显。国内企业合计占据了44%的市场份额,但较为分散,市场份额超过1%的有13 家,包括深圳迈瑞、科华生物、达安基因以及新产业等知名企业。

图:2015 年中国公司在国内体外诊断市场份额

数据来源:公开数据整理

2、免疫诊断市场竞争格局

免疫诊断市场是近年来推动体外诊断行业发展的主要动力,市场对该领域的技术进步反应明显,新技术推出可以迅速取得市场优势。相较于整个体外诊断市场,跨国巨头在免疫诊断市场占有率更高。

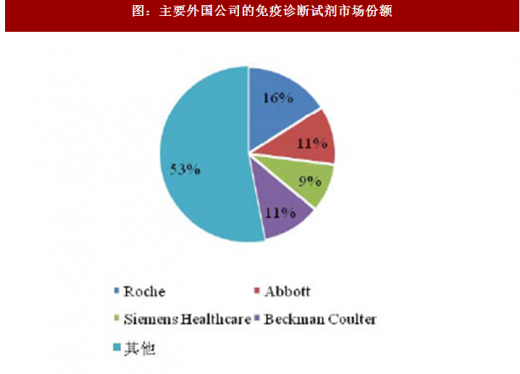

图:主要外国公司的免疫诊断试剂市场份额

数据来源:公开数据整理

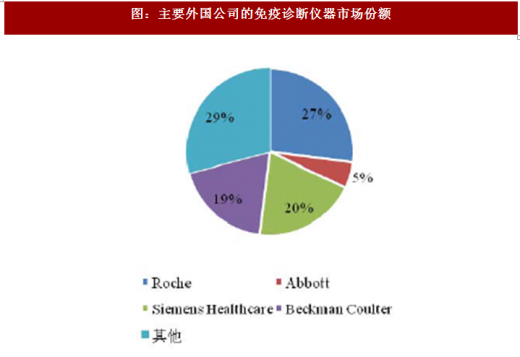

图:主要外国公司的免疫诊断仪器市场份额

数据来源:公开数据整理

化学发光免疫分析产品正在替代传统酶联免疫分析产品,引领免疫诊断市场快速增长,化学发光免疫分析领域的寡头垄断特征更为明显,上述跨国公司市场占有率进一步上升。处于市场垄断地位的罗氏、西门子和雅培公司的全自动化学发光免疫分析系统产品均采用了该领域最先进的纳米免疫磁性微球分离技术和非酶的小分子有机化合物标记技术,均属于典型的直接化学发光技术。

表:主要进口品牌免疫诊断产品的技术原理

资料来源:公开资料整理

国内企业在化学发光免疫诊断领域发展较晚,实力弱,但近年发展迅速,国内企业具有以下特点:试剂研发能力较强,仪器研发能力较弱;规模较小,实力较弱;掌握最先进的直接化学发光技术、相关产品成熟的公司极少。

公司在2008 年推出的全自动化学发光免疫分析仪是国内率先上市的全自动化学发光免疫分析仪之一,并且作为封闭系统配备配套试剂;公司拥有自主知识产权的全自动化学发光免疫分析系统采用最先进的纳米免疫磁性微球作为系统的关键分离材料,采用最先进的人工合成的小分子有机化合物代替传统的酶作为发光标记物,打破了跨国公司在该领域长期的技术封锁和产品垄断。公司近几年的快速增长均来源于拥有自主知识产权的全自动化学发光免疫分析仪器及其配套试剂,具备稳定批量生产与出货的能力,国内外销售迅速打开,是免疫诊断领域的全球竞争者。

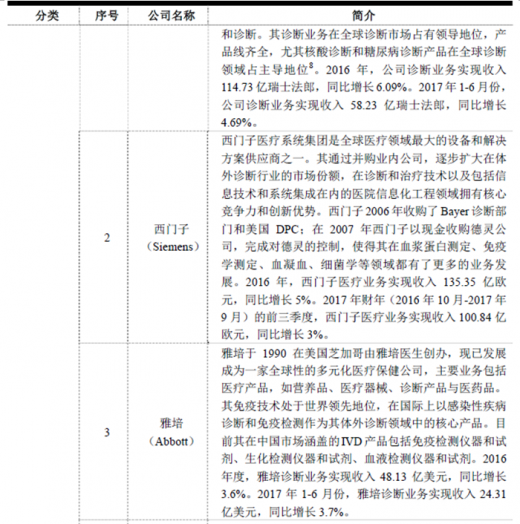

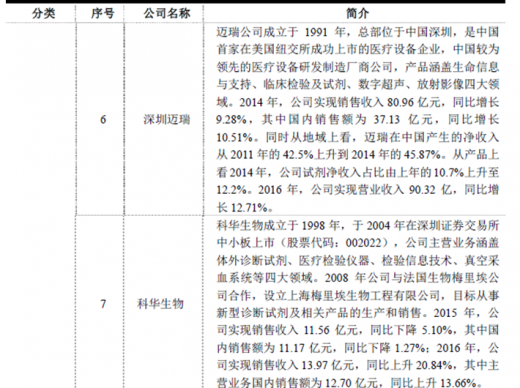

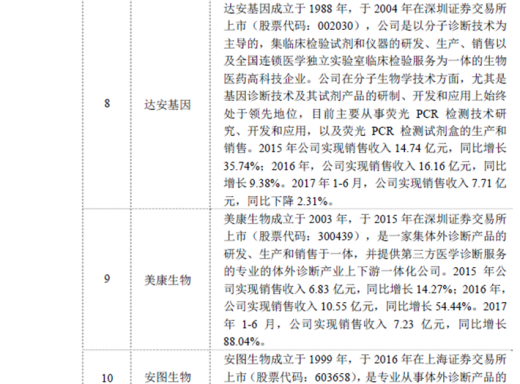

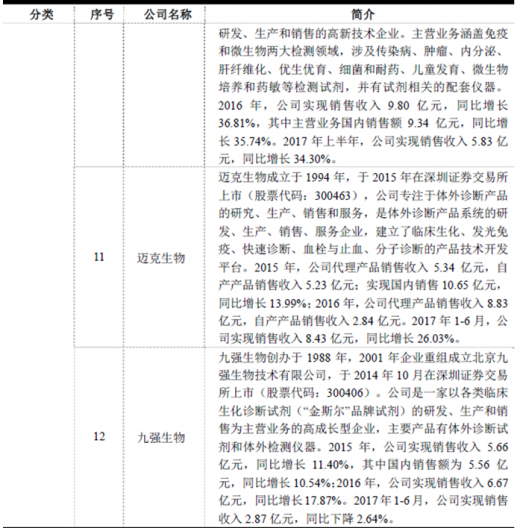

3、行业内主要企业及竞争情况

表:行业内主要企业及竞争情况

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。