1、全球市场

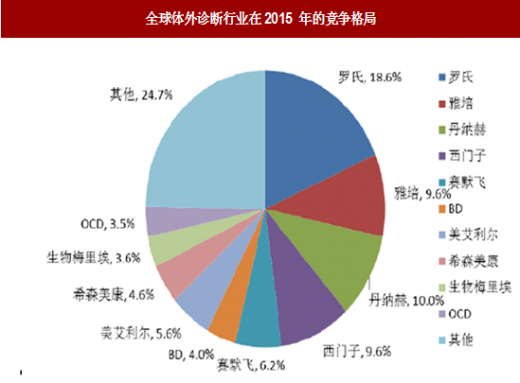

参考观研天下发布《2018年中国分子诊断行业分析报告-市场运营态势与发展前景研究》体外诊断产业发展成熟,市场集中度较高,聚集了一批著名跨国企业,包括罗氏、雅培、西门子、生物梅里埃等,行业呈现出寡头垄断的竞争格局。

图:全球体外诊断行业在2015 年的竞争格局

数据来源: 公开数据整理

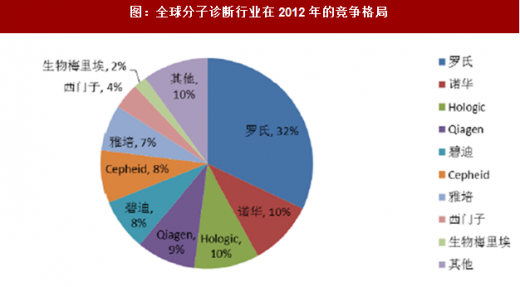

就分子诊断而言,从全球范围分析,罗氏、诺华、Hologic 等公司在分子诊断领域保持领先,前8 大公司市场份额较大,市场集中度较高,其中,罗氏为全球最大的分子诊断公司,2012 年市场占比达32%。2012-2014 年收入分别为12.50亿美元、11.64 亿美元和11.65 亿美元。图:全球分子诊断行业在2012 年的竞争格局

数据来源: 公开数据整理

2、国内市场

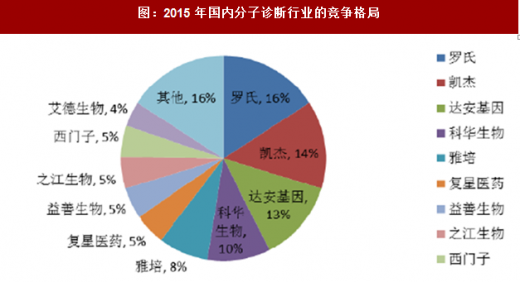

分子诊断行业在国内仍处于发展的初期阶段,国内企业的规模相对较小,集中度相对较低。主要国内企业包括达安基因、之江生物、凯普生物、亚能生物、透景生命、科华生物、艾德生物等;国内市场上的国际知名企业如罗氏、雅培、西门子、凯杰等也占有相当的市场份额。总体上,国内市场的竞争较为分散,国外巨头无明显优势,主要是由于国内企业的开拓进取和积极竞争提高了市场化程度,打破了国外厂商对分子诊断试剂产品的垄断。

图:2015 年国内分子诊断行业的竞争格局

数据来源: 公开数据整理

由于大部分分子诊断产品属于第三类产品,分子诊断细分市场的监管力度高于其他体外诊断细分市场,增长空间受政策及监管的影响较大,如2010 年国家卫计委颁布的血站的核酸筛查试点及推广工作、国家药监局叫停基因诊断等政策,但整体趋势是强化监管、积极推动行业发展。

3、行业国内外主要企业情况

欧美发达国家的少数国际领先企业,如罗氏、雅培、西门子、凯杰等拥有较高的知名度和较大的市场份额。同时,在全球市场中,发达国家领先企业在技术、工艺、品牌影响、知识产权、产品线、渠道建设等方面也具有突出的优势。

国内分子诊断行业起步时间较晚,企业规模相对较小,在规模和研发创新能力等方面与国际巨头存在差距。但国内企业发展较为迅速,部分领域的产品已与国际巨头基本处于同一技术水平。在分子诊断领域参与竞争的国内企业多分布在上海、广东等沿海省市,主要有达安基因、之江生物、凯普生物、亚能生物、透景生命、科华生物、艾德生物等企业。

行业内主要竞争对手的简要情况如下:

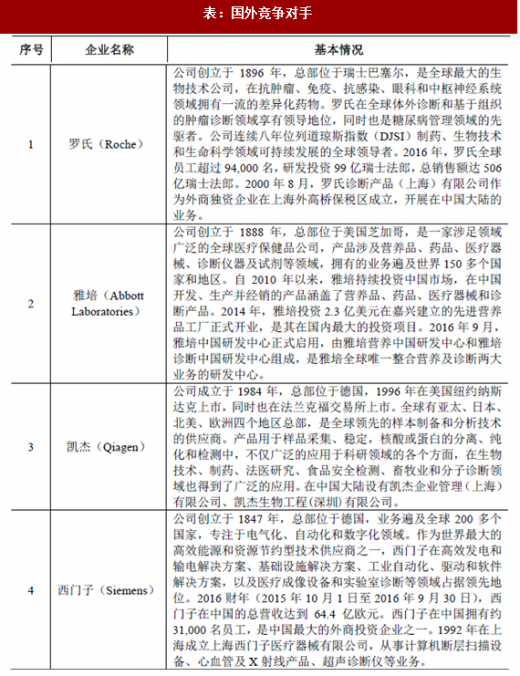

1、国外竞争对手

分子诊断市场的国外竞争对手主要有罗氏、雅培、凯杰、西门子等国际领先的生物医药企业,具体情况如下

表:国外竞争对手

资料来源: 公开资料整理

2、国内竞争对手

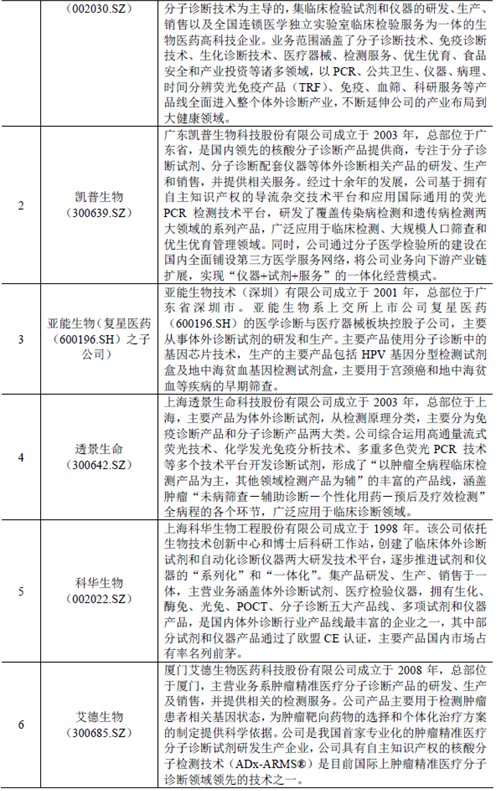

国内分子诊断领域的本土企业主要有达安基因、凯普生物、亚能生物、透景生命、科华生物、艾德生物等企业,具体情况如下:

表:国内竞争对手

资料来源: 公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。