一、国内骨质疏松市场广阔,促骨形成药增长迅速

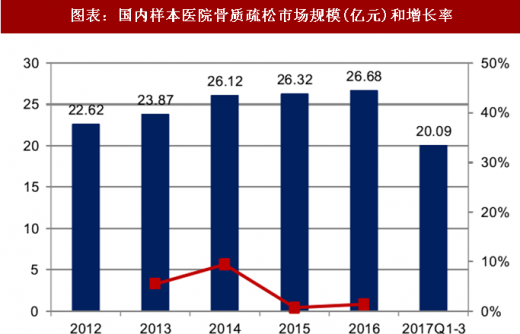

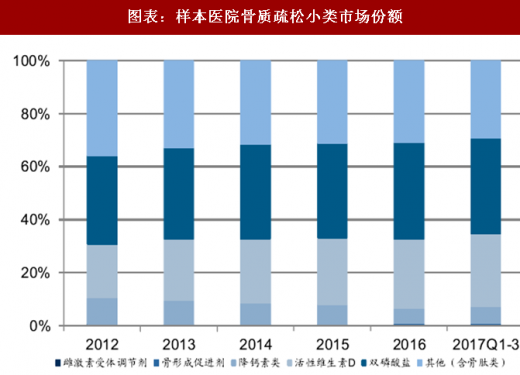

国内骨质疏松市场空间广阔。2016年国内重点城市公立医院骨质疏松市场规模达到26. 68亿元,同比增长1. 4%。估计国内抗骨质疏松市场在260-280亿元。小类药物众多。根据PDB重点城市样本医院数据,抗骨质疏松药物可分成b个小类,其中骨形成促进剂(特立帕肽)占0. 46%,双磷酸盐类占36. 49%,活性维生素D类(如骨化三醇)占比26. 01,其他(包含骨肽类)占比30. 96% 。

样本医院排名前5的品种是吐来磷酸、骨化三醇、骨肽及其复方、骨瓜提取物和阿法骨化醇,其用药金额为21. 1亿元,占据80%的市场份额。

图表:国内样本医院骨质疏松市场规模(亿元)和增长率

图表来源:公开资料整理

图表:样本医院骨质疏松小类市场份额

图表来源:公开资料整理

二、特立帕肽国内快速增长,仿制药出现推动扩容

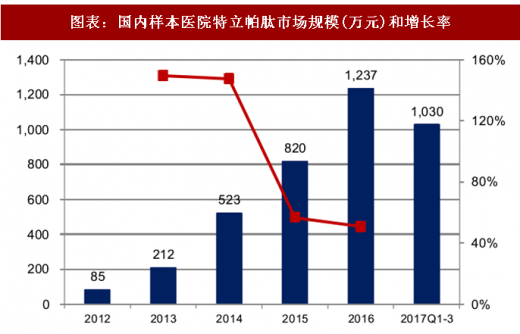

特立帕肽销售额仍保持快速增长。2016年特立帕肽国内样本医院销售额为1237万元,同比增长50%,目前国内仅有原研药销售。特立帕肽价格昂贵,目前进入两省医保目录。根据2017年通过招标的7个省的中标数据,规格为2. 4m I (20 } g : 80 } I )/支的平均中标价为5471元,可使用28天。目前特立帕肽已进入贵州和黑龙江两省医保乙类目录,但是应用条件限于重度骨质疏松患者(一次及以上骨折),自费比例仍然较高(绝经后妇女骨折患病率为15%),目前医保对于销售推动作用仍然有限。

联合赛尔通过临床数据核查,首仿成功。临床数据核查使得数家药企撤回上市申请,而联合赛尔通过核查后对礼来的两项专利进行挑战,最终礼来制剂专利被判无效,联合赛尔仅以较低的成本获得适应症专利许可,双方达成和解。预计产品2018年上市后将推动市场合理扩容。

参考观研天下发布《2018年中国医药行业分析报告-市场运营态势与发展前景预测》

技术门槛较高,竞争格局良好。信立泰目前进展顺利,2017年11月上市申报已获受理,预计2018年获批。翰宇药业进入临床试验阶段,联康生物科技的PTH粉剂预计2018年获批上市,注射液仍在临床前阶段,此外并无其他药企申报临床。

图表:国内样本医院特立帕肽市场规模(万元)和增长率

图表来源:公开资料整理

图表:礼来“复泰奥”部分省份中标数据

图表来源:公开资料整理

三、辅助用药药效存疑,特立帕肽替代可期

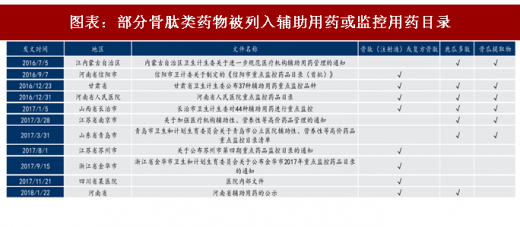

辅助用药药效存疑。骨质疏松的治疗中有一些辅助药物被用于调节骨代谢、促进骨折愈合,如骨肽、鹿瓜多肽等,然而并没有明确的临床证据表明其对于骨质疏松患者有显著的改善,也没有任何的用药指南给予推荐。辅助用药占比较高。根据中康CMH的数据,在多个销售终端如城市县域等级医院、OTC等骨肽类产品的销量稳居前三,其中部分患者在使用骨肽类产品用于治疗骨质疏松疾病。

2016年底至今,各地都在严控辅助用药,其中就包含多个骨肽类药物。随着治疗方法的规范和用药观念的转变,特立帕肽在骨质疏松治疗领域有更大的替代空间。

图表:县域等级医院骨骼系统用药TOP5销售份额

图表来源:公开资料整理

图表:部分骨肽类药物被列入辅助用药或监控用药目录

图表来源:公开资料整理

四、骨质疏松患病率:主导市场空间绝对增长

根据《中国人口状况及原发性骨质疏松症诊断标准和发生率》中分析,以正位腰稚L2-4、股骨颈及前臂远端1/3处累积丢失百分率达25%作为骨质疏松的判断标准,根据男性和女性不同年龄组骨密度累计丢失百分比进行推算,可知女性约在60岁以后,男性约在75岁以后就可能患有骨质疏松症。依据2010年第6次人口普查数据推算,考虑死亡率因素,可计算得到未来患有骨质疏松的人数将达到1. 67亿人。随着社会老龄化的加重,患者人数将不断上升,利好骨质疏松市场。

根据Evaluate Pharma的估计和预测,2015年全球骨质疏松市场的规模为65亿,甲状旁腺激素(PTH)为15. 7亿,占比24%,但未来7年内甲状旁腺激素类几乎无增长。由于仿制药的进入,其他PTH类似物以及以单抗为主的多种新靶点药物的上市将导致特立帕肽面临激烈的竞争,预计未来以特立帕肽为主的甲状旁腺激素及类似物将面临价格大幅下降、销量有限上升的局面。未来骨硬化蛋白抑制剂、RANKL抑制剂以及选择性雌激素受体调节剂CSERM)将成为增长主力。

图表:甲状旁腺激素(PTH)类似物未来增长乏力

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。