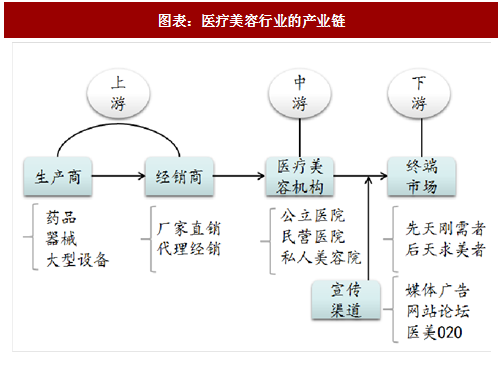

在医疗美容产业链中,主要包括上中下三个部分,上游的生产商将商品以直接或间接的方式销售给经销商,医疗美容机构购买后再以附加场地人工费用、手术耗材费用的方式转化为医美产品转接给消费者,除了传统的媒体广告和医美 APP 等引流方式外,新兴的医美 O2O 充分利用了互联网的优势,挖掘大批线下客户,价格便宜使用方便,是医美行业未来发展的一个大趋势。

从产业链横向分析,利润集中于上游的生产商和经销商之间,并且上游的产业集中度高,规范性强,已经形成了规模。中游的医疗美容机构集中度低,行业规范良莠不齐,公立和民营的医院或机构都没有明显的品牌优势。下游的消费者群体、地域区分明显,增长迅速,但容易受虚假宣传的误导。从产业链的纵向分析,医疗美容已经开始与互联网对接,大量的医美 O2O 上线,但是同质化程度高,缺乏脱颖而出的领头军。

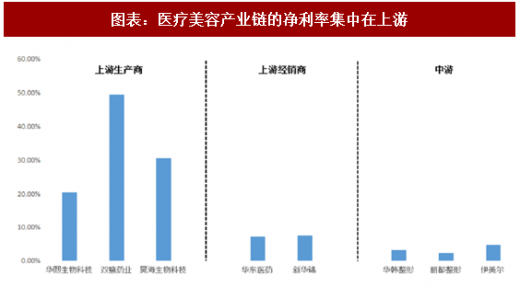

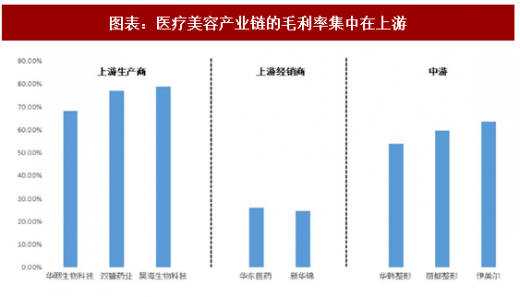

一、产业链上游:医美材料和设备生产利润高

上游由医美材料和器械构成,医美材料主要有玻尿酸、肉毒素、胶原蛋白、硅凝胶等,器械主要有激光美容仪、射频美容仪、激光溶脂仪等。上游处于产业链的顶端,从主要公司的净利率和毛利率来看,利润集中于上游,并且所生产的材料和器械都必须获得国家审批,行业格局良好、规范性强。

上游另一个关键的环节是经销商,经销商是生产商和医疗美容机构之间的桥梁,特别是在引进国外生产商的产品时起到了重要的作用。2014 年 9 月,华东医药取得韩国 LG 产品 YVOIRE(伊婉)玻尿酸在中国的独家代理权。2015 年 9 月,新华锦设立青岛利百健生物科技有限公司,其中新华锦持股 49%,用于承接意大利利百健 SVF 技术在中国地区的独家代理权和生产权。

目前,由于中国医疗美容行业起步和发展都落后于医美发展较为成熟的国家,很多的材料和器械都依赖于从国外进口,消费者也更加信赖进口产品。未来,随着我国医疗美容行业技术的成熟和人才队伍的完善、国产材料和器械成本的不断降低和产品质量的提升,取代国外进口材料和器械是大趋势。

二、产业链中游:民营医美机构格局混乱

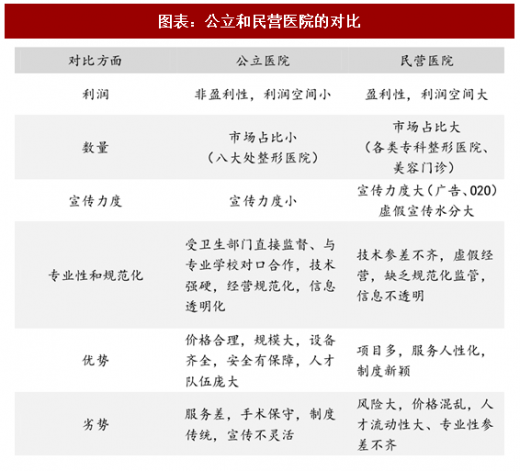

中游由医疗美容机构组成,我国医疗美容市场的主体按性质可分为公立医院和民营医院,按类别可分为公立医院的整形美容科、公立的整形专科医院、大型连锁医院、中小型医院和私人小型诊所。

参考观研天下发布《2018年中国医疗美容市场分析报告-行业深度调研与投资前景预测》

公立医院属于非营利性,没有大规模宣传的需求,受卫生部门直接监督,继而安全性高、风险小,价格低。但是,民营医院增加宣传投入,提高服务质量,经营方式更加灵活,可选择的项目丰富,价格区间种类多,服务性大大提高,给消费者带来更好的体验,因此吸引了很多的消费者。

从数量上看,2015 年我国民营整形外科医院数量大大超过公立整形外科医院的数量,占到了 95%。据《农工党东莞市委会:建议专项整治生活美容院非法行医》指出,东莞仅有 43 家正规医美机构,目前在工商局注册的美容院达到 6000 余家,还不包括未经工商部门批准的地下的微整和整形工作室,北京的正规医美机构也仅有 260 余家;从地域上看,由于我国经济发展区域性比较大,我国整形美容产业主要分布在北上广深和一线大中等经济发达城市,这些城市不仅拥有技术强硬和设备专业的专家队伍、配套的学科设置和培训体系,还拥有一大批的消费群体和潜在客户。由于技术,服务,安全性的优势,不居住于大城市中的人们也会不远千里来到有名的整形医院。因此,医疗美容的区位优势和产业聚集越来越明显。随着整形美容的思想不断渗透和中小城市经济的发展,医美在一线城市的发展速度将会继续增快之外,还会开始渗透二三线城市。

连锁化机构具有品牌优势和规模优势,1.统一资金管理,统一公司管理,统一建立人才队伍;2.大批量进货使运营成本降低,发挥规模优势来实现薄利多销,进一步扩大了市场,提高了知名度;3.高效率经营,减少商业投资风险。在国内上市的医疗美容机构中,毛利率均达到了 35%-65%。连锁化的品牌,例如利美康、伊美尔、华韩整形和丽都整形,他们的毛利率都达到了 55%左右,可见消费者更倾向于连锁化机构。目前医美行业分散度高,公立、民营医院或机构良莠不齐,虽然有伊美尔、华韩、丽都等行业的领头军,但是连锁大型的整形美容机构还不是很丰富。未来,随着国家的政策不断放宽,资本不断涌入会出现多所连锁化医疗美容机构。

三、产业链下游:医美互联网+成消费新趋势

下游由消费者组成。在医美发展初期,消费者大多从媒体广告和网络搜索中获取信息,信息透明度不高,存在很多虚假广告,随着互联网的发展,80后和90后逐渐成为医美行业的主力军,医美APP、O2O平台、网红直播等成为了传播的新途径。

O2O 是指从线上到线下,将线下的商务机会与互联网相结合,让互联网成为线下交易的平台。对医疗美容机构来说,通过在线支付和数据的采样调查,可以了解顾客的消费需求,更好地拓展客户,带来更丰富的利润,同时也能减少对地理位置的依赖,减免租金和运营成本。对消费者来说,医美 020 模式可以更加快速提供丰富全面的优惠信息,轻松选购适合自己的项目,避免了信息不对称而产生的价格蒙蔽。

目前国内知名的医美 APP 有新氧,更美,悦美等,新氧成为第一个完成 D 轮融资的医美APP。根据新氧发布的2017医美行业白皮书中显示,他们已经拥有了15000 名合法执业医生,6600 家正规机构,覆盖了 200 多个城市,5 个国家。并且新氧承诺,平台上的所有产品都通过了 5 重保障,还推出了医疗美容保险产品,理赔流程全程在线完成,整个过程不超过 30 天。据新氧 CEO 金星介绍,新氧在 2017 年初已占据医美 App70%以上的市场,未来还将不断扩大。截止 2018 年 1 月下旬,通过蝉大师搜索安卓市场下载量发现,新氧下载 5065.9 万次;更美下载 3865.2 万次;悦美1880.9 万次;美呗 845.7 万次。

白皮书数据还显示,中国医美消费者以 25 岁的年轻人为主,源源不断的年轻人加入医美消费者的行列,成为推动这一市场增长的源动力。5 至 10 年后,目前的消费主力军进入中年,新的一批年轻人补充进来,中国医美市场的快速发展期才会结束。这种速度给了医美行业从业者带来了机会与挑战。而在互联网快速发展的大情况下,医美 020 必将在行业内涌现。

图表:医疗美容行业的产业链

从产业链横向分析,利润集中于上游的生产商和经销商之间,并且上游的产业集中度高,规范性强,已经形成了规模。中游的医疗美容机构集中度低,行业规范良莠不齐,公立和民营的医院或机构都没有明显的品牌优势。下游的消费者群体、地域区分明显,增长迅速,但容易受虚假宣传的误导。从产业链的纵向分析,医疗美容已经开始与互联网对接,大量的医美 O2O 上线,但是同质化程度高,缺乏脱颖而出的领头军。

一、产业链上游:医美材料和设备生产利润高

上游由医美材料和器械构成,医美材料主要有玻尿酸、肉毒素、胶原蛋白、硅凝胶等,器械主要有激光美容仪、射频美容仪、激光溶脂仪等。上游处于产业链的顶端,从主要公司的净利率和毛利率来看,利润集中于上游,并且所生产的材料和器械都必须获得国家审批,行业格局良好、规范性强。

图表:医疗美容产业链的净利率集中在上游

图表:医疗美容产业链的毛利率集中在上游

上游另一个关键的环节是经销商,经销商是生产商和医疗美容机构之间的桥梁,特别是在引进国外生产商的产品时起到了重要的作用。2014 年 9 月,华东医药取得韩国 LG 产品 YVOIRE(伊婉)玻尿酸在中国的独家代理权。2015 年 9 月,新华锦设立青岛利百健生物科技有限公司,其中新华锦持股 49%,用于承接意大利利百健 SVF 技术在中国地区的独家代理权和生产权。

目前,由于中国医疗美容行业起步和发展都落后于医美发展较为成熟的国家,很多的材料和器械都依赖于从国外进口,消费者也更加信赖进口产品。未来,随着我国医疗美容行业技术的成熟和人才队伍的完善、国产材料和器械成本的不断降低和产品质量的提升,取代国外进口材料和器械是大趋势。

二、产业链中游:民营医美机构格局混乱

中游由医疗美容机构组成,我国医疗美容市场的主体按性质可分为公立医院和民营医院,按类别可分为公立医院的整形美容科、公立的整形专科医院、大型连锁医院、中小型医院和私人小型诊所。

参考观研天下发布《2018年中国医疗美容市场分析报告-行业深度调研与投资前景预测》

公立医院属于非营利性,没有大规模宣传的需求,受卫生部门直接监督,继而安全性高、风险小,价格低。但是,民营医院增加宣传投入,提高服务质量,经营方式更加灵活,可选择的项目丰富,价格区间种类多,服务性大大提高,给消费者带来更好的体验,因此吸引了很多的消费者。

图表:公立和民营医院的对比

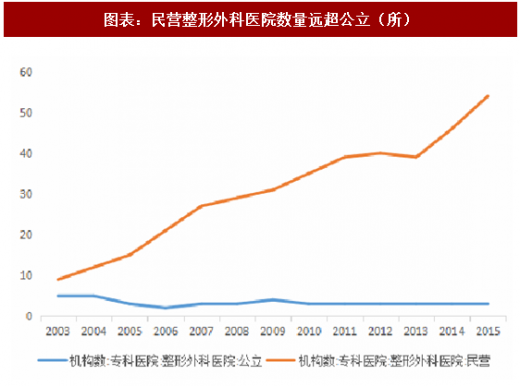

从数量上看,2015 年我国民营整形外科医院数量大大超过公立整形外科医院的数量,占到了 95%。据《农工党东莞市委会:建议专项整治生活美容院非法行医》指出,东莞仅有 43 家正规医美机构,目前在工商局注册的美容院达到 6000 余家,还不包括未经工商部门批准的地下的微整和整形工作室,北京的正规医美机构也仅有 260 余家;从地域上看,由于我国经济发展区域性比较大,我国整形美容产业主要分布在北上广深和一线大中等经济发达城市,这些城市不仅拥有技术强硬和设备专业的专家队伍、配套的学科设置和培训体系,还拥有一大批的消费群体和潜在客户。由于技术,服务,安全性的优势,不居住于大城市中的人们也会不远千里来到有名的整形医院。因此,医疗美容的区位优势和产业聚集越来越明显。随着整形美容的思想不断渗透和中小城市经济的发展,医美在一线城市的发展速度将会继续增快之外,还会开始渗透二三线城市。

图表:民营整形外科医院数量远超公立(所)

图表:医美机构主要分布于北上广和一线大城市

图表:上市的主要医疗美容机构

三、产业链下游:医美互联网+成消费新趋势

下游由消费者组成。在医美发展初期,消费者大多从媒体广告和网络搜索中获取信息,信息透明度不高,存在很多虚假广告,随着互联网的发展,80后和90后逐渐成为医美行业的主力军,医美APP、O2O平台、网红直播等成为了传播的新途径。

O2O 是指从线上到线下,将线下的商务机会与互联网相结合,让互联网成为线下交易的平台。对医疗美容机构来说,通过在线支付和数据的采样调查,可以了解顾客的消费需求,更好地拓展客户,带来更丰富的利润,同时也能减少对地理位置的依赖,减免租金和运营成本。对消费者来说,医美 020 模式可以更加快速提供丰富全面的优惠信息,轻松选购适合自己的项目,避免了信息不对称而产生的价格蒙蔽。

图表:行业主流的医美 APP 平台

图表:医美 O2O 主要平台

目前国内知名的医美 APP 有新氧,更美,悦美等,新氧成为第一个完成 D 轮融资的医美APP。根据新氧发布的2017医美行业白皮书中显示,他们已经拥有了15000 名合法执业医生,6600 家正规机构,覆盖了 200 多个城市,5 个国家。并且新氧承诺,平台上的所有产品都通过了 5 重保障,还推出了医疗美容保险产品,理赔流程全程在线完成,整个过程不超过 30 天。据新氧 CEO 金星介绍,新氧在 2017 年初已占据医美 App70%以上的市场,未来还将不断扩大。截止 2018 年 1 月下旬,通过蝉大师搜索安卓市场下载量发现,新氧下载 5065.9 万次;更美下载 3865.2 万次;悦美1880.9 万次;美呗 845.7 万次。

白皮书数据还显示,中国医美消费者以 25 岁的年轻人为主,源源不断的年轻人加入医美消费者的行列,成为推动这一市场增长的源动力。5 至 10 年后,目前的消费主力军进入中年,新的一批年轻人补充进来,中国医美市场的快速发展期才会结束。这种速度给了医美行业从业者带来了机会与挑战。而在互联网快速发展的大情况下,医美 020 必将在行业内涌现。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。