(1)糖尿病及糖尿病治疗药物概述

糖尿病是由胰岛分泌功能减退或胰岛素作用缺陷引起,临床上以血糖升高为特征的内分泌、代谢性疾病。糖尿病的典型症状是“三多一少”,即多饮、多食、多尿及消瘦。糖尿病患者若长期血糖控制不佳,可导致多个器官组织受损,伴发心脑血管、眼、肾、四肢等器官发生衰竭病变。糖尿病属于慢性疾病,需要长期用药。

按照世界卫生组织(WHO)及国际糖尿病联盟(IDF)专家组的建议,糖尿病可分为1 型糖尿病、2 型糖尿病、妊娠糖尿病及其他特殊类型糖尿病四类;其中,1 型糖尿病和2 型糖尿病是最主要、患病人数最多的两种类型。

1 型糖尿病又被称为胰岛素依赖型糖尿病,是一种自体免疫疾病。由于胰岛β细胞被破坏,导致胰岛素分泌绝对缺乏,患者需要终身注射外源性胰岛素以控制血糖。1 型糖尿病患者约占糖尿病患病总人数比例在10%以下。

2 型糖尿病又被称为非胰岛素依赖型糖尿病,约占糖尿病患者总数的90%左右。其致病机理为胰岛素抵抗与胰岛素分泌不足合并存在,部分患者以胰岛素抵抗为主,部分患者以胰岛素分泌不足为主,表现为胰岛素相对缺乏。

当糖尿病患者经过饮食和运动治疗后,血糖控制仍不能达标时,需使用药物进行控制。糖尿病治疗药物市场主要可以分为口服降糖药市场、胰岛素市场及其他新型药物市场。

胰岛素类药物是治疗糖尿病、预防并发症最有效且不可替代的药物。1 型糖尿病患者由于胰岛细胞被破坏导致胰岛素绝对缺乏,注射外源胰岛素是唯一有效的治疗手段。2 型糖尿病患者在服用口服药一段时间后往往面临口服药失效的问题,亦需使用胰岛素类药物控制血糖;据统计,约有30-40%的2 型糖尿病患者需要终身使用胰岛素。据临床研究显示,2 型糖尿病患者提早使用胰岛素可更为有效的控制血糖水平,降低高血糖的毒性作用及相关并发症的风险。

(2)胰岛素类药品的主要分类及其优劣势

从胰岛素药品的研发过程及技术水平角度来看,主要可分为三代胰岛素产品,分别为:动物源胰岛素、重组人胰岛素及重组胰岛素类似物。

第一代动物源胰岛素从猪和牛等动物胰脏中提取获得,最早于1923 年实现了商品化生产。动物源胰岛素在糖尿病治疗史早期曾占据过较大的市场份额,但动物源胰岛素注射入人体后易引起患者发生异源性过敏反应,副作用较大,目前在全球范围内市场份额较小。我国生物制药行业起步较晚,动物胰岛素由于价格低廉仍占有少量市场份额。

重组人胰岛素是应用了基因工程等技术的第二代胰岛素,通过基因工程手段将人胰岛素基因在大肠杆菌或酵母粉等工具中表达获得,于1982 年实现了商品化生产。重组人胰岛素与天然人胰岛素的氨基酸结构完全相同,不会引起患者异源性过敏反应,较动物源胰岛素副作用大大降低,具有更高的安全性和有效性,上市后迅速成为治疗糖尿病的一线用药。但是,重组人胰岛素很难完全模拟人体内胰岛素的释放曲线,从而很难精准地调整血糖。因此,糖尿病患者使用重组人胰岛素血糖浓度难以下降到正常水平,容易发生低血糖。

上世纪90 年代末期,在重组人胰岛素的基础上,美国礼来公司最先开发出重组胰岛素类似物产品。重组胰岛素类似物是利用基因重组技术,对天然人胰岛素分子进行改造,例如将个别氨基酸进行变更、互换,或对胰岛素分子进行局部修饰等。经过分子级别的改造,重组胰岛素类似物能够更好地模拟内源人胰岛素的分泌模式以及其与胰岛素受体的结合作用方式,使其更符合人体生理性胰岛素分泌曲线。与重组人胰岛素相比,重组胰岛素类似物具有更高的安全性及有效性,提高了血糖控制达标率并降低了患者发生低血糖事件的风险。

参考观研天下发布《2018年中国胰岛素市场分析报告-行业运营态势与发展趋势预测》

(3)全球胰岛素市场概况

糖尿病已成为21 世纪人类健康最大的威胁之一。2014 年全球糖尿病用药市场规模为636 亿美元,为世界第二大用药。根据估计,2015 年,全球每11 位成年人中,就有一位是糖尿病患者。至2040 年预计将达到6.42 亿人。全球医疗健康花费总额中,12%用于糖尿病的治疗。全球范围内糖尿病的流行,特别是2 型糖尿病的高发推动了糖尿病治疗药物的市场需求以及胰岛素产业的爆发式增长。

根据统计,目前50%糖尿病患者,约2 亿人,因医疗水平及经济状况等原因未得到合理的诊治或未诊断。未来随着经济水平及医疗水平提升,潜在糖尿病患者需求将逐步释放。如下表所示:

2014 年全球胰岛素市场规模约为240 亿美元,与2006 年市场规模87 亿美元相比增长近两倍,年复合增长率13.52%;而同一时期,全球处方药销售增长率基本在4-6%。如下图所示:

摩根大通研究报告指出,2020 年全球胰岛素市场容量预计将达到320 亿美元;到2030 年,胰岛素市场容量将达到630 亿美元。

(4)国内胰岛素市场概况

近年来,国内糖尿病患病率呈逐渐攀升趋势。根据资料显示,一项由中日友好医院内分泌代谢病中心牵头组织的“全国糖尿病流行病学调查(2007-2008)”显示,“在我国20 岁以上的人群中,男性和女性的糖尿病患病率分别达10.6%和8.8%,总体糖尿病患病率为9.7%,由此,推算出全国糖尿病总患病人数约为9,200 万人。”根据数据,2015 年中国糖尿病患病人数约为1.10 亿人,中国已成为全球糖尿病患病人数最多的国家;与此同时,糖尿病患者数量仍在持续快速增长。IDF 预测2040 年中国糖尿病患病人群数量将达到1.51 亿人。我国胰岛素市场增长速度也超过了全球平均增速。如下:

近五年来,我国胰岛素市场已实现了高速增长,但参照发达国家的市场发展历程,国内市场仍有很大的发展潜力。首先,我国糖尿病患者整体治疗率偏低,大量糖尿病患者尚未接受有效的治疗。其次,胰岛素治疗普及率低。据IDF 统计,国内仅有2%的糖尿病患者使用胰岛素类药物控制血糖,而这一比例在美国约为30%。再次,国内糖尿病患者人均医疗费用和胰岛素使用量远低于发达国家水平。IDF 研究统计,2015 年中国糖尿病患者年人均医疗费用约为465.33 美元;而以美国为例,糖尿病患者人均年医疗支出高达10,921.50 美元。

近五年来,我国胰岛素市场已实现了高速增长,但参照发达国家的市场发展历程,国内市场仍有很大的发展潜力。首先,我国糖尿病患者整体治疗率偏低,大量糖尿病患者尚未接受有效的治疗。其次,胰岛素治疗普及率低。据IDF 统计,国内仅有2%的糖尿病患者使用胰岛素类药物控制血糖,而这一比例在美国约为30%。再次,国内糖尿病患者人均医疗费用和胰岛素使用量远低于发达国家水平。IDF 研究统计,2015 年中国糖尿病患者年人均医疗费用约为465.33 美元;而以美国为例,糖尿病患者人均年医疗支出高达10,921.50 美元。

中国胰岛素市场未来的增长潜力巨大。2013 年,中国胰岛素市场容量仅占全球市场容量的4.81%,预计这一比例将在2030 年达到20%;届时,国内胰岛素市场容量将近120 亿美元。

糖尿病是由胰岛分泌功能减退或胰岛素作用缺陷引起,临床上以血糖升高为特征的内分泌、代谢性疾病。糖尿病的典型症状是“三多一少”,即多饮、多食、多尿及消瘦。糖尿病患者若长期血糖控制不佳,可导致多个器官组织受损,伴发心脑血管、眼、肾、四肢等器官发生衰竭病变。糖尿病属于慢性疾病,需要长期用药。

按照世界卫生组织(WHO)及国际糖尿病联盟(IDF)专家组的建议,糖尿病可分为1 型糖尿病、2 型糖尿病、妊娠糖尿病及其他特殊类型糖尿病四类;其中,1 型糖尿病和2 型糖尿病是最主要、患病人数最多的两种类型。

1 型糖尿病又被称为胰岛素依赖型糖尿病,是一种自体免疫疾病。由于胰岛β细胞被破坏,导致胰岛素分泌绝对缺乏,患者需要终身注射外源性胰岛素以控制血糖。1 型糖尿病患者约占糖尿病患病总人数比例在10%以下。

2 型糖尿病又被称为非胰岛素依赖型糖尿病,约占糖尿病患者总数的90%左右。其致病机理为胰岛素抵抗与胰岛素分泌不足合并存在,部分患者以胰岛素抵抗为主,部分患者以胰岛素分泌不足为主,表现为胰岛素相对缺乏。

当糖尿病患者经过饮食和运动治疗后,血糖控制仍不能达标时,需使用药物进行控制。糖尿病治疗药物市场主要可以分为口服降糖药市场、胰岛素市场及其他新型药物市场。

胰岛素类药物是治疗糖尿病、预防并发症最有效且不可替代的药物。1 型糖尿病患者由于胰岛细胞被破坏导致胰岛素绝对缺乏,注射外源胰岛素是唯一有效的治疗手段。2 型糖尿病患者在服用口服药一段时间后往往面临口服药失效的问题,亦需使用胰岛素类药物控制血糖;据统计,约有30-40%的2 型糖尿病患者需要终身使用胰岛素。据临床研究显示,2 型糖尿病患者提早使用胰岛素可更为有效的控制血糖水平,降低高血糖的毒性作用及相关并发症的风险。

(2)胰岛素类药品的主要分类及其优劣势

从胰岛素药品的研发过程及技术水平角度来看,主要可分为三代胰岛素产品,分别为:动物源胰岛素、重组人胰岛素及重组胰岛素类似物。

第一代动物源胰岛素从猪和牛等动物胰脏中提取获得,最早于1923 年实现了商品化生产。动物源胰岛素在糖尿病治疗史早期曾占据过较大的市场份额,但动物源胰岛素注射入人体后易引起患者发生异源性过敏反应,副作用较大,目前在全球范围内市场份额较小。我国生物制药行业起步较晚,动物胰岛素由于价格低廉仍占有少量市场份额。

重组人胰岛素是应用了基因工程等技术的第二代胰岛素,通过基因工程手段将人胰岛素基因在大肠杆菌或酵母粉等工具中表达获得,于1982 年实现了商品化生产。重组人胰岛素与天然人胰岛素的氨基酸结构完全相同,不会引起患者异源性过敏反应,较动物源胰岛素副作用大大降低,具有更高的安全性和有效性,上市后迅速成为治疗糖尿病的一线用药。但是,重组人胰岛素很难完全模拟人体内胰岛素的释放曲线,从而很难精准地调整血糖。因此,糖尿病患者使用重组人胰岛素血糖浓度难以下降到正常水平,容易发生低血糖。

上世纪90 年代末期,在重组人胰岛素的基础上,美国礼来公司最先开发出重组胰岛素类似物产品。重组胰岛素类似物是利用基因重组技术,对天然人胰岛素分子进行改造,例如将个别氨基酸进行变更、互换,或对胰岛素分子进行局部修饰等。经过分子级别的改造,重组胰岛素类似物能够更好地模拟内源人胰岛素的分泌模式以及其与胰岛素受体的结合作用方式,使其更符合人体生理性胰岛素分泌曲线。与重组人胰岛素相比,重组胰岛素类似物具有更高的安全性及有效性,提高了血糖控制达标率并降低了患者发生低血糖事件的风险。

参考观研天下发布《2018年中国胰岛素市场分析报告-行业运营态势与发展趋势预测》

图:国内已上市的主要重组胰岛素类似物产品情况

(3)全球胰岛素市场概况

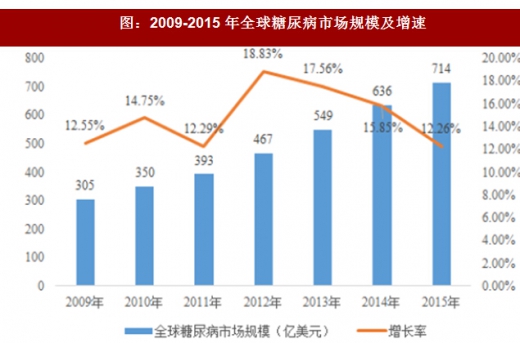

糖尿病已成为21 世纪人类健康最大的威胁之一。2014 年全球糖尿病用药市场规模为636 亿美元,为世界第二大用药。根据估计,2015 年,全球每11 位成年人中,就有一位是糖尿病患者。至2040 年预计将达到6.42 亿人。全球医疗健康花费总额中,12%用于糖尿病的治疗。全球范围内糖尿病的流行,特别是2 型糖尿病的高发推动了糖尿病治疗药物的市场需求以及胰岛素产业的爆发式增长。

根据统计,目前50%糖尿病患者,约2 亿人,因医疗水平及经济状况等原因未得到合理的诊治或未诊断。未来随着经济水平及医疗水平提升,潜在糖尿病患者需求将逐步释放。如下表所示:

图:2009-2015 年全球糖尿病市场规模及增速

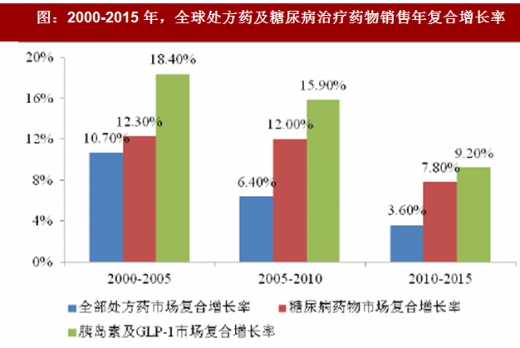

2014 年全球胰岛素市场规模约为240 亿美元,与2006 年市场规模87 亿美元相比增长近两倍,年复合增长率13.52%;而同一时期,全球处方药销售增长率基本在4-6%。如下图所示:

图:2000-2015 年,全球处方药及糖尿病治疗药物销售年复合增长率

摩根大通研究报告指出,2020 年全球胰岛素市场容量预计将达到320 亿美元;到2030 年,胰岛素市场容量将达到630 亿美元。

(4)国内胰岛素市场概况

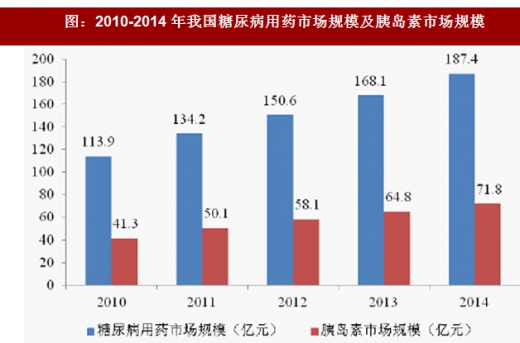

近年来,国内糖尿病患病率呈逐渐攀升趋势。根据资料显示,一项由中日友好医院内分泌代谢病中心牵头组织的“全国糖尿病流行病学调查(2007-2008)”显示,“在我国20 岁以上的人群中,男性和女性的糖尿病患病率分别达10.6%和8.8%,总体糖尿病患病率为9.7%,由此,推算出全国糖尿病总患病人数约为9,200 万人。”根据数据,2015 年中国糖尿病患病人数约为1.10 亿人,中国已成为全球糖尿病患病人数最多的国家;与此同时,糖尿病患者数量仍在持续快速增长。IDF 预测2040 年中国糖尿病患病人群数量将达到1.51 亿人。我国胰岛素市场增长速度也超过了全球平均增速。如下:

图:2010-2014 年我国糖尿病用药市场规模及胰岛素市场规模

中国胰岛素市场未来的增长潜力巨大。2013 年,中国胰岛素市场容量仅占全球市场容量的4.81%,预计这一比例将在2030 年达到20%;届时,国内胰岛素市场容量将近120 亿美元。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。