1、生物类似药的现状

随着越来越多的生物原研药专利到期,生物类似药将迎来发展的机遇。生物类似药的上市有助于降低药价,提高生物药的可及性,更好地满足公众对生物治疗产品的需求。

生物类似药市场在地域上,是一个高度分散的市场;在种类上,是一个高度集中的市场。总体来看,生物类似药前景光明。

世界上最昂贵的生物药每年费用高达上百万美元——首个获批的基因治疗药 Glybera,在欧洲定价为 121 万美元。不管是对于像欧美一样的发达国家还是像中国和印度一样的发展中国家,生物药的花费对国家和个人都是一个沉重的负担。

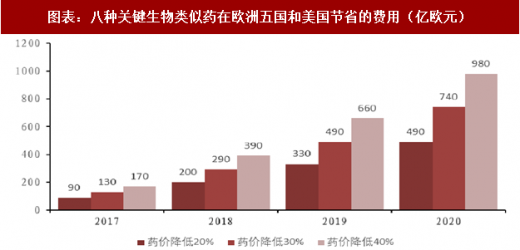

美国最大的处方药收益管理机构 Express Scripts 的数据显示,从所有国家生物类似药平均价格来看,比生物原研药便宜 1/3。根据 IMS 的预测,到 2020 年,如果降价 30%,仅 8 款重磅生物类似药的上市在美国和欧洲五国便可节省 740 亿欧元费用。生物类似药将迎来爆发式增长的春天,催生一个生产廉价版生物药的新行业,带来更多的投资机会。

图表:八种关键生物类似药在欧洲五国和美国节省的费用(亿欧元)

图表来源:公开资料整理

2、全球在研生物类似药项目:集中于自免和肿瘤,中印在研数量前列

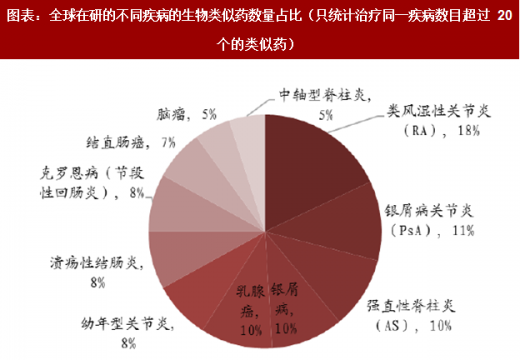

我们发现越来越多的生物类似药瞄准了与自身免疫病和肿瘤相关的大分子药,尤其是以抗体药最为火热。根据 Pharma projects 的统计,全世界有 80%的在研生物类似药的适应症是自身免疫病和肿瘤相关疾病。

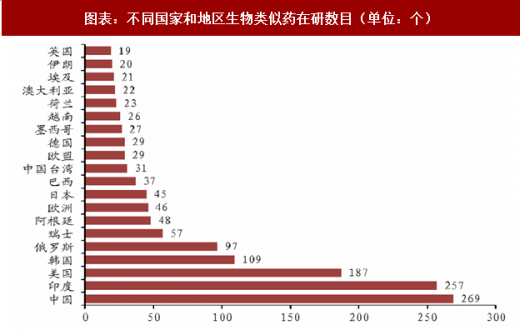

根据汤森路透的数据,在研生物类似药的主要分布地区不是在原研药发达的欧美,排名第一的是中国大陆,第二的是印度,第三才是美国。这一方面反应了中国有巨大的市场需求,另一方面也反应了中国生物类似药的激烈竞争。

图表:全球在研的不同疾病的生物类似药数量占比(只统计治疗同一疾病数目超过 20 个的类似药)

图表来源:公开资料整理

图表:不同国家和地区生物类似药在研数目(单位:个)

图表来源:公开资料整理

3、中国在研生物类似药项目:集中单抗药物,上市与非上市公司齐发力

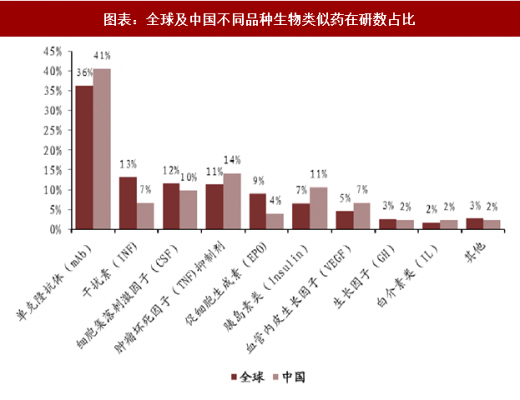

不论是从中国范围看,还是从全球范围来看,单克隆抗体药占在研生物类似药的比例都是最高的,足以看出目前抗体药的火热程度。在中国,在研单克隆抗体类似药的个数占国内总在研类似药个数的比例为 40.7%。从全球范围看,单克隆抗体类似药的个数占全球总在研类似药个数的 36.5%。

图表:全球及中国不同品种生物类似药在研数占比

图表来源:公开资料整理

到目前为止中国还未有严格意义上的生物类似药上市,但是我们看到作为全球第一大生物类似药在研国,国内不少药企都在生物类似药上布局。据汤森路透的报道,2016 年苏州康宁杰瑞在研生物类似药的数目已有 28 个之多。

参考观研天下发布《2018年中国生物药品行业分析报告-市场深度分析与发展前景研究》

图表:国内公司生物类似药的在研情况(单位:个)

图表来源:公开资料整理

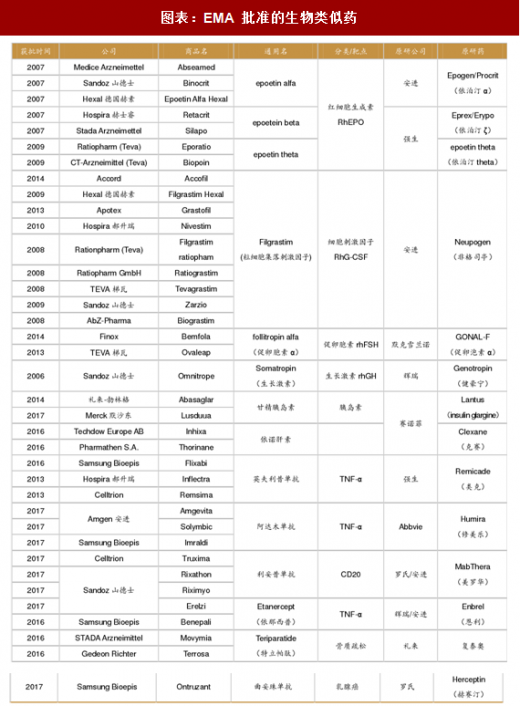

4、已批准上市的生物类似药:印度和欧洲先行,EPO 和 CSF 类似物最多

截止到 2016 年 9 月,全球上市的生物类似药约有 197 个,其中 13 种药物已上市生物类似药的个数≥5 个,地域分布也极其广阔,亚欧美及非洲均有上市的生物类似药。69%的生物类似药是在亚洲上市,这主要是因为印度强大的仿制能力和宽松的上市制度。

最早获批的生物类似药,以分子量相对较小、复杂性相对较低的一些药品为主,比如促红细胞生成素、生长激素和集落刺激因子等。一方面是因为生产小分子量的生物药工艺相对简单,另一方面是因为这些药专利到期日早。在制度比较健全的欧洲,生物类似药产品上市较早,数量较多,目前已有超过 30 款生物类似药上市。而众多上市的生物类似药治疗的主要病症集中在癌症、自身免疫病和糖尿病等。随着 EMA 对生物类似药监管政策的进一步完善,结合已批准品种的经验积累,EMA 将在世界生物类似药的开发与监管方面继续起着示范和引领作用。随着“重磅炸弹”生物药的专利到期,生物类似药的开发将持续快速发展。2015 年,美国上市了第 1 款生物类似药,标志着生物类似药在美国的真正开始。截止至 2017 年上半年,美国 FDA 共批准了 5 款生物类似药,其中 4 款是和自身免疫病相关,1 款和肿瘤相关。

在制度比较健全的欧洲,生物类似药产品上市较早,数量较多,目前已有超过 30 款生物类似药上市。而众多上市的生物类似药治疗的主要病症集中在癌症、自身免疫病和糖尿病等。随着 EMA 对生物类似药监管政策的进一步完善,结合已批准品种的经验积累,EMA 将在世界生物类似药的开发与监管方面继续起着示范和引领作用。随着“重磅炸弹”生物药的专利到期,生物类似药的开发将持续快速发展。2015 年,美国上市了第 1 款生物类似药,标志着生物类似药在美国的真正开始。截止至 2017 年上半年,美国 FDA 共批准了 5 款生物类似药,其中 4 款是和自身免疫病相关,1 款和肿瘤相关。

图表:EMA 批准的生物类似药

图表来源:公开资料整理

图表:美国 FDA 批准的生物类似药

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。