我们认为医药分销行业在2017年业绩出现较大波动的深层原因在政策因素,原因较为复杂。流通政策方面,两票制改革在各省迅速落地,对医药流通环节进行重塑,我们预计两票制将使得行业首先逐步向区域龙头、最后向全国龙头集中,2018年中期开始龙头公司的调拨业务有望调整到位;药品招标方面,各省在2017年组织新一轮药品招标采购,据调研平均降价幅度12%,分销公司有望在2018年上半年完成与上游企业的补偿谈判;公立医院改革层面,取消药品加成、控制药占比、耗占比及医保控费等政策直接压缩存量药品市场,但我们还应看到崛起中的基层市场和院外市场的机会。

1、两票制改革进入中期攻坚阶段,商业调拨业务形成拖累

随着10月30日北京发布“两票制”文件,目前全国31个省市均已明确两票制实施时间,全国执行两票制势不可挡,医药流通行业将趋于扁平化。自7月1日起,已有超过半数的省份陆续开始执行药品两票制政策,市场之前担心两票制在大部分地区实施都有难度,但从目前调研的情况看,执行的力度远超市场预期,在交通便利、药品配送网络覆盖度比较好的城市医院,两票制都能得到有效的执行。

对大型医药商业公司而言,两票制短期对一部分公司的商业调拨业务造成直接打击,由于调拨业务的终端客户不在自己手中,在新一轮招标过程中,更多是厂家直接向当地商业供货,从而丧失药品配送资格。但并非所有的调拨业务都受影响,两票制规定在公立医院执行、以及进口药品的全国总代视为生产企业,国产药品向非公立医院和药店系统的调拨、以及进口药品的全国总代在各省的调拨业务均不受影响。从调研的情况看,受影响的调拨业务总体占比约20%,对营收端有影响,利润端由于调拨业务毛利净利都很低影响非常小。

药品两票制政策福建省作为全国试点省份,在2012年7月就已开始执行,直到2017年才全国大面积铺开,我们以各省药品流通份额来统计,到2017年一季度开始执行的省份份额占比17.18%,二季度末50.48%;第三季度68.81%,到12月31日前已有流通份额占比95.9%的省份开始执行。从比例上来说,Q1-4每个季度执行的份额为17.18%、33.3%、18.33%和27.09%,在二季度和四季度执行比例相对较高。

在执行落地上,考虑到商业流程变更需要时间,多数省份留有3-6个月的缓冲期。从生产企业角度看,很多企业在两票制政策实施前就已开始着手调整销售渠道,以符合两票制,因此在政策执行前后,商业调拨业务的调整就已经开始。因此,我们预计在2018年一季度全部省份都实施两票制政策后,二季度两票制对商业调拨业务的影响将逐渐消除。

2、新一轮地方招标降价对医药分销业务有短期冲击

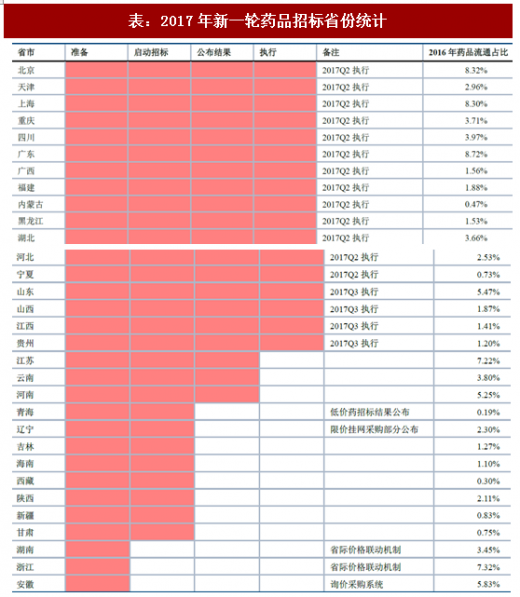

2017年以来,各省都开始了新一轮药品招标采购,此次招标采用了分类采购的方式。截至12月31日,已有16个省份已经执行新一轮招标结果(包括分批执行的省份);同时,江苏、云南、河南等3省已经完成报价,公布招标结果,加上已经实行价格联动和医保支付标准的浙江、安徽和湖南,合计已有22个省份将在2018年执行新标,数量占比约70%,合计药品流通份额占比91.16%。

从调研的情况看,已降价的省份价格平均降幅为12%,PDB样本医院前三季度药品销售数据显示,药品销售季度同比增速在2017年二季度达到最低,三季度有所回升,但仍处在较低的水平。考虑到2017年下半年执行的省份数及销售体量,新的价格对药品销售的整体影响将逐步减弱,预计招标降价因素将在明年上半年基本消除。药品招标周期一般2年左右,因此预计2018年中期以后药品价格下滑不再是分销行业规模增长的制约因素。

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

3、公立医院及医保制度改革使行业承压,积极关注基层及院外市场

按照国家卫计委2017年年初发布的《关于全面推开公立医院综合改革工作的通知》,要求7月31日前,所有地市出台城市公立医院综合改革实施方案;9月30日前,全面推开公立医院综合改革,所有公立医院均要取消药品加成并控制药占比。《通知》要求,2017年全国公立医院医疗费用平均增长幅度控制在10%以下。到2017年底,前4批试点城市公立医院药占比(不含中药饮片)总体下降到30%左右;百元医疗收入(不含药品收入)中消耗的卫生材料降到20元以下。实行按病种收付费的病种不少于100个;域内所有二级以上公立医院和80%以上的基层医疗卫生机构与区域人口健康信息平台对接;县级公立医院全面实行以按病种付费为主,按人头付费、按床日付费等复合型付费方式。

药品加成曾经是在医疗机构快速发展而国家财政投入紧缩等压力下推出的权宜之计,2015年县级公立医院全部取消了药品加成。2016年200个公立医院综合改革试点城市全部取消了药品加成。取消药品加成对医院而言必然会造成收入损失,减少的合理收入,主要由调整医疗服务价格进行补偿。从北京市卫生局公布的2017年10月公立医院运行情况数据看,医改执行半年,北京市二、三级医院药占比已由去年同期的42.6%下降到34.5%,其中三级医院药占比由40.8%下降到34.9%,二级医院由47.6%下降到41.6%。距离政策要求的30%,还有大约4.5个百分点空间,即在当前医院收入不变前提下压缩约15%的药品使用空间即可,相比4月8日实施医改时40%以上的药占比已大幅下降,预计2018年前两季度就能达标,药品使用规模受药占比约束影响将迅速减少。

医改的另一个方向是实施分级诊疗政策,在行政安排下,全国建立了大大小小的医联体,但受制于基层医院的医疗服务能力,病人持续向等级医院集中。今年起在医保支付政策的配合下,病人开始流向基层医院,我们仍以北京医改为例,医改后门急诊病人数明显流向基层。因此,在此过程中,布局等级医院的医药商业公司增速明显弱于全客户类型商业。但这一政策只在实施初期有明显影响,后期由于病人对优质医疗资源的刚性需求,高等级医院的门诊量还是将较快回升。总体上,分级诊疗政策更多是改变病人流向,对医药分销行业整体影响不大,主要是对主营业务布局在等级医院的商业公司有一次性的影响。

根据人社部《历年度人力资源和社会保障事业发展统计公报》全国医疗保险筹资额从2003年的890亿元增长到2015年的11193亿元,年均复合增长率21.5%;支出额从2003年的862亿增长到16年9312亿,年均复合增长率22.6%。上述增长主要得益于经济的发展以及城镇居医保政策的施行。原则上医保基金的使用应遵循收支平衡,从历年情况看,每年都有盈余,2015年累计盈余达到9765亿元。国发办2016年3号《关于整合城乡居民基本医疗保险制度的意见》的要求在2016年年底要求各地做出两保合一的落实方案,在部分省区试行三保合一的制度。

由于目前医保支付在我国医疗卫生体系中占有主导地位,医保控费将直接影响药品销售和使用规模。根据2016年统计公报,全年城镇基本医疗保险基金总收入13084亿元,支出10767亿元,分别比上年增长16.9%和15.6%。医保基金收入和支出与国家整体经济形势密切相关,总体上我们认为未来一段时间仍能保持两位数以上增长,因此对于流通行业的影响更多是在支付方式和支付结构上。

医保支付方式改革方向已进一步明确,2017年年初发布的《关于全面推开公立医院综合改革工作的通知》中,明确提出实施包括按疾病诊断相关分组(DRGs)付费试点和尝试按病种、按人头、按床日等多种付费方式,将进一步改变终端用药结构,压缩辅助性用药市场空间,有利于明确疗效、质优价廉的仿制药,有利于基层医疗和慢病用药市场,为优秀治疗型品种迎来增长机会。部分地区已开始尝试实行DRGs,由于目前只能对少数疾病执行标准化流程,这一过程进展较为缓慢,总体上我们认为实行DRGs对药品整体使用规模影响相对较小。

1、两票制改革进入中期攻坚阶段,商业调拨业务形成拖累

随着10月30日北京发布“两票制”文件,目前全国31个省市均已明确两票制实施时间,全国执行两票制势不可挡,医药流通行业将趋于扁平化。自7月1日起,已有超过半数的省份陆续开始执行药品两票制政策,市场之前担心两票制在大部分地区实施都有难度,但从目前调研的情况看,执行的力度远超市场预期,在交通便利、药品配送网络覆盖度比较好的城市医院,两票制都能得到有效的执行。

对大型医药商业公司而言,两票制短期对一部分公司的商业调拨业务造成直接打击,由于调拨业务的终端客户不在自己手中,在新一轮招标过程中,更多是厂家直接向当地商业供货,从而丧失药品配送资格。但并非所有的调拨业务都受影响,两票制规定在公立医院执行、以及进口药品的全国总代视为生产企业,国产药品向非公立医院和药店系统的调拨、以及进口药品的全国总代在各省的调拨业务均不受影响。从调研的情况看,受影响的调拨业务总体占比约20%,对营收端有影响,利润端由于调拨业务毛利净利都很低影响非常小。

药品两票制政策福建省作为全国试点省份,在2012年7月就已开始执行,直到2017年才全国大面积铺开,我们以各省药品流通份额来统计,到2017年一季度开始执行的省份份额占比17.18%,二季度末50.48%;第三季度68.81%,到12月31日前已有流通份额占比95.9%的省份开始执行。从比例上来说,Q1-4每个季度执行的份额为17.18%、33.3%、18.33%和27.09%,在二季度和四季度执行比例相对较高。

图:两票制各省进展按时间轴统计

资料来源:观研天下整理

在执行落地上,考虑到商业流程变更需要时间,多数省份留有3-6个月的缓冲期。从生产企业角度看,很多企业在两票制政策实施前就已开始着手调整销售渠道,以符合两票制,因此在政策执行前后,商业调拨业务的调整就已经开始。因此,我们预计在2018年一季度全部省份都实施两票制政策后,二季度两票制对商业调拨业务的影响将逐渐消除。

2、新一轮地方招标降价对医药分销业务有短期冲击

2017年以来,各省都开始了新一轮药品招标采购,此次招标采用了分类采购的方式。截至12月31日,已有16个省份已经执行新一轮招标结果(包括分批执行的省份);同时,江苏、云南、河南等3省已经完成报价,公布招标结果,加上已经实行价格联动和医保支付标准的浙江、安徽和湖南,合计已有22个省份将在2018年执行新标,数量占比约70%,合计药品流通份额占比91.16%。

表:2017年新一轮药品招标省份统计

资料来源:观研天下整理

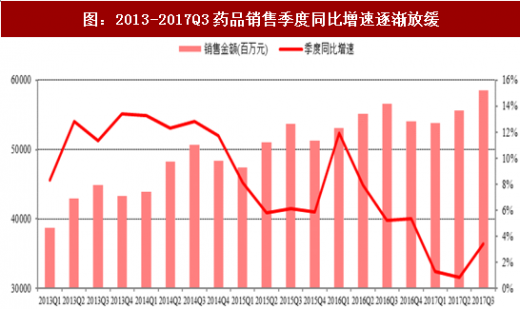

从调研的情况看,已降价的省份价格平均降幅为12%,PDB样本医院前三季度药品销售数据显示,药品销售季度同比增速在2017年二季度达到最低,三季度有所回升,但仍处在较低的水平。考虑到2017年下半年执行的省份数及销售体量,新的价格对药品销售的整体影响将逐步减弱,预计招标降价因素将在明年上半年基本消除。药品招标周期一般2年左右,因此预计2018年中期以后药品价格下滑不再是分销行业规模增长的制约因素。

图:2013-2017Q3药品销售季度同比增速逐渐放缓

资料来源:观研天下整理

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

3、公立医院及医保制度改革使行业承压,积极关注基层及院外市场

按照国家卫计委2017年年初发布的《关于全面推开公立医院综合改革工作的通知》,要求7月31日前,所有地市出台城市公立医院综合改革实施方案;9月30日前,全面推开公立医院综合改革,所有公立医院均要取消药品加成并控制药占比。《通知》要求,2017年全国公立医院医疗费用平均增长幅度控制在10%以下。到2017年底,前4批试点城市公立医院药占比(不含中药饮片)总体下降到30%左右;百元医疗收入(不含药品收入)中消耗的卫生材料降到20元以下。实行按病种收付费的病种不少于100个;域内所有二级以上公立医院和80%以上的基层医疗卫生机构与区域人口健康信息平台对接;县级公立医院全面实行以按病种付费为主,按人头付费、按床日付费等复合型付费方式。

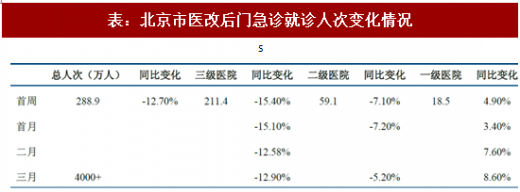

药品加成曾经是在医疗机构快速发展而国家财政投入紧缩等压力下推出的权宜之计,2015年县级公立医院全部取消了药品加成。2016年200个公立医院综合改革试点城市全部取消了药品加成。取消药品加成对医院而言必然会造成收入损失,减少的合理收入,主要由调整医疗服务价格进行补偿。从北京市卫生局公布的2017年10月公立医院运行情况数据看,医改执行半年,北京市二、三级医院药占比已由去年同期的42.6%下降到34.5%,其中三级医院药占比由40.8%下降到34.9%,二级医院由47.6%下降到41.6%。距离政策要求的30%,还有大约4.5个百分点空间,即在当前医院收入不变前提下压缩约15%的药品使用空间即可,相比4月8日实施医改时40%以上的药占比已大幅下降,预计2018年前两季度就能达标,药品使用规模受药占比约束影响将迅速减少。

医改的另一个方向是实施分级诊疗政策,在行政安排下,全国建立了大大小小的医联体,但受制于基层医院的医疗服务能力,病人持续向等级医院集中。今年起在医保支付政策的配合下,病人开始流向基层医院,我们仍以北京医改为例,医改后门急诊病人数明显流向基层。因此,在此过程中,布局等级医院的医药商业公司增速明显弱于全客户类型商业。但这一政策只在实施初期有明显影响,后期由于病人对优质医疗资源的刚性需求,高等级医院的门诊量还是将较快回升。总体上,分级诊疗政策更多是改变病人流向,对医药分销行业整体影响不大,主要是对主营业务布局在等级医院的商业公司有一次性的影响。

表:北京市医改后门急诊就诊人次变化情况

资料来源:观研天下整理

根据人社部《历年度人力资源和社会保障事业发展统计公报》全国医疗保险筹资额从2003年的890亿元增长到2015年的11193亿元,年均复合增长率21.5%;支出额从2003年的862亿增长到16年9312亿,年均复合增长率22.6%。上述增长主要得益于经济的发展以及城镇居医保政策的施行。原则上医保基金的使用应遵循收支平衡,从历年情况看,每年都有盈余,2015年累计盈余达到9765亿元。国发办2016年3号《关于整合城乡居民基本医疗保险制度的意见》的要求在2016年年底要求各地做出两保合一的落实方案,在部分省区试行三保合一的制度。

由于目前医保支付在我国医疗卫生体系中占有主导地位,医保控费将直接影响药品销售和使用规模。根据2016年统计公报,全年城镇基本医疗保险基金总收入13084亿元,支出10767亿元,分别比上年增长16.9%和15.6%。医保基金收入和支出与国家整体经济形势密切相关,总体上我们认为未来一段时间仍能保持两位数以上增长,因此对于流通行业的影响更多是在支付方式和支付结构上。

医保支付方式改革方向已进一步明确,2017年年初发布的《关于全面推开公立医院综合改革工作的通知》中,明确提出实施包括按疾病诊断相关分组(DRGs)付费试点和尝试按病种、按人头、按床日等多种付费方式,将进一步改变终端用药结构,压缩辅助性用药市场空间,有利于明确疗效、质优价廉的仿制药,有利于基层医疗和慢病用药市场,为优秀治疗型品种迎来增长机会。部分地区已开始尝试实行DRGs,由于目前只能对少数疾病执行标准化流程,这一过程进展较为缓慢,总体上我们认为实行DRGs对药品整体使用规模影响相对较小。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。