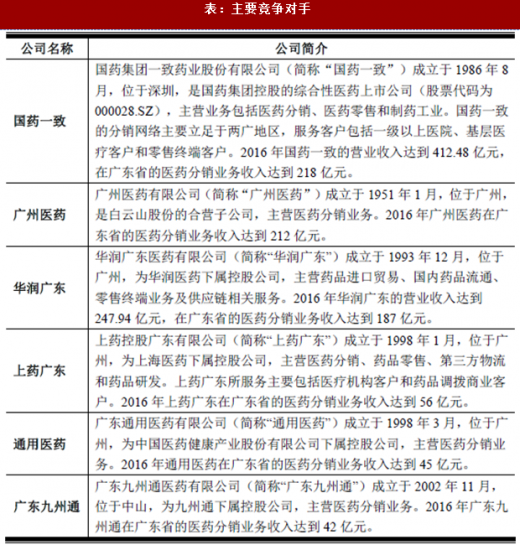

(一)主要竞争对手

医药流通行业存在区域性的特点,主要面对的是广东省内市场的竞争对手。具体如下表:

参考观研天下发布《2017-2022年中国医药流通产业运营现状及市场竞争态势报告》

(二)行业进入壁垒

1、资质壁垒

我国对医药流通行业实行严格的资质准入制度,药品经营企业需要取得《药品经营许可证》、《药品经营质量管理规范认证》(GSP)。近年来,为净化市场秩序,国家严格控制行业内企业总体数量。根据国家食药监总局2009 年发布的《要求做好<药品经营许可证>换发工作》的通知,各省级食药监局应当按照“只做减法、不做加法”的原则,严禁借换证之际突击新增药品经营企业。

2013 年6 月,新版的《药品经营质量管理规范》(2012 年修订)正式开始实施,对医药流通企业在场地、设施、资金、专业技术人员配备、信息系统、规模以及服务等方面设置了更为严格的标准,该规定大幅提高了医药流通企业的准入门槛。

综上而言,医药流通行业对外来竞争者设置了严格的资质壁垒。

2、行业盈利水平较低的壁垒

我国医药流通行业企业众多,且竞争激烈,因此,整体盈利能力偏弱,综合毛利率处于较低水平。具体如下表所示:

医药流通行业低盈利的特征导致一方面对潜在进入者的吸引力不强,另一方面新进入者必须依靠规模、高效运营和精细化管理才能降低经营成本和风险,但新进入者通常缺乏有效渠道和客户资源以及管理经验,短期内较难实现快速盈利。因此,行业较低的毛利率形成了阻碍竞争者进入的壁垒。

3、分销网络壁垒

医药分销企业的下游客户在选择供应商时,会要求供应商具备较强的配送能力、较为齐全的品类、较大的规模和良好的信誉。尤其是在非招标市场中,客户分布分散,库存量低,对医药分销企业的配送速度、售后服务的要求较高,需要医药分销企业投入大量人力物力在当地精耕细作,具备覆盖大量客户的“多品种、小批量、高频次”采购需求的配送能力;同时因为其单店采购金额低,又需要分销企业具备较高的费用控制水平。新进入者短期内难以实现上述要求。

而具备较强的分销网络的分销商有助于上游厂商或分销商实现产品的快速分销与品牌推广,上游厂商或分销商越来越重视与具备网络优势的分销商合作。

因此下游网络建设的壁垒又使得新进入者无法短期内与上游厂商或分销商建立良好的合作关系,无法获得较为优惠的价格政策。因此,分销网络的建设成为阻碍外部竞争者进入医药分销市场的壁垒。

4、资金壁垒

医药分销属于资金密集型行业。

首先,由于该行业竞争激烈,医药分销企业需要给予下游一定的信用期,建设分销网络需要投入大量资金,对企业的资金能力要求较高。

其次,医药分销业务竞争激烈,医药分销企业往往需要维持较大规模的采购量以获得较为优惠的价格政策;另外,企业为获取部分优质核心产品的一级经销权,通常需要提供预付款或支付保证金。因此上游厂商对企业的资金能力亦提出较高要求。

最后,下游客户尤其是非招标市场的采购需求存在“多品种、小批量、高频次”的特点,为提高竞争力和服务能力,医药分销企业通常会保持一定的安全库存,从而占用企业一定的资金。

综上,医药分销企业需要具备较多资金以维持下游销售、上游采购和安全库存等日常经营。此外,新版的GSP 全面提升了医药流通企业经营的软硬件标准和要求,新进入者需要具备一定资金实力进行硬件建设。因此外部竞争者面临资金壁垒。

5、服务壁垒

在当前竞争日益激烈的市场中,客户对供应商提出了越来越高的要求。尤其在非招标市场中,下游客户往往要求医药分销企业提供“多品种、小批量、高频次”的服务。这不仅要求分销企业具备自主配送的能力,还要具备信息化的管理系统,高度执行力的配送团队,具有一定经验的营销队伍,以保证对客户的需求提供及时、优质的服务。

因此,提供优质的服务需要医药流通企业具备丰富的经验和对行业的深刻理解,是其综合实力的体现,这对新进入者形成了较强的壁垒。

(三)影响行业发展的主要因素

1、影响行业发展的有利因素

(1)经济因素

我国经济持续稳定快速发展,我国居民收入不断提升,居民健康保健意识增强,使得我国医药市场的需求不断增加,有利于药品分销市场的发展。

(2)政策因素

我国医药体制改革的深入将带来我国医疗保障覆盖面持续扩大,我国在医疗保障方面的投入不断增加,刺激了我国医药市场的需求,有利于药品分销市场的发展。

此外,医药分开、取消药品加成等措施的逐步推进,亦将推进药店为代表的非招标市场的快速发展。

(3)现代物流技术的广泛应用

随着信息技术的发展,医药流通行业也开始广泛应用现代物流技术,以提升经营管理效率。现代物流技术与传统物流相比,可有效降低差错率、提高准时送达率。目前,物流技术应用的综合应用已日趋成熟,仓储管理系统的应用使仓储资源、存货、行为、货主等更精准管理,数字控制系统使各类机械、数字设备高效协同,运输管理系统使配送规划智能化,车辆实时定位系统使配送过程透明化,RF 拣选系统应用使仓储实现无纸化作业,电子标签拣选系统和货到人拣选系统极大提高拣选效率、准确率,自动化仓库系统实现自动存储和取出货物,工业机器人的应用实现无人化分拣。

未来,以物联网技术、区块链技术、云计算等为代表的新技术的应用将进一步提升物流技术综合效率,打通物流、资金流和信息流之间的隔阂,使得管理更加精细化,运营更加高效稳定,有利于行业的健康长远发展。

2、影响行业发展的不利因素

(四)行业与上下游行业之间的关联性及影响

1、行业与上游行业之间的关联性及其对行业的影响

行业的上游主要是医药生产企业。目前,我国已经成长为全球最主要的医药新兴市场,厂商数量众多,产品丰富。但由于我国整体制药水平较低,在新药研发上投入不足,除少量规模和研发能力较强的企业外,大部分厂商以生产仿制药为主。因此,我国医药市场同类型的医药产品众多,市场竞争激烈。

上游市场的竞争格局直接影响了下游医药流通市场的发展状况。一方面,少量医药厂商凭借优质的产品资源,在选择下游分销企业时具备强势地位,通常要求企业具备一定的分销网络、服务能力和资金实力。另一方面,大量产品同质化的医药厂商出于扩大销量和市场份额的需要,则需要借助于医药流通企业的批量采购及推广服务。因此,规模和服务领先的医药分销企业面对该等类型的厂商时,则具备一定的话语权和议价能力。

2、行业与下游行业之间的关联性及其对行业的影响

医药分销主要服务于下游零售市场。根据经营主体的不同,医药零售市场由医院、药店、门诊所等构成。其中公立医院是居民最主要和最传统的医药消费场所,根据资料显示,2016 年公立医院药品销售额达到10,240 亿元,占比达到68.38%。随着医药分开政策的推进,零售药店对处方药的分流及居民消费习惯的改变,零售药店的占比和重要性也在日益凸显,进而带动了非招标市场的发展。

医药流通行业存在区域性的特点,主要面对的是广东省内市场的竞争对手。具体如下表:

参考观研天下发布《2017-2022年中国医药流通产业运营现状及市场竞争态势报告》

表:主要竞争对手

(二)行业进入壁垒

1、资质壁垒

我国对医药流通行业实行严格的资质准入制度,药品经营企业需要取得《药品经营许可证》、《药品经营质量管理规范认证》(GSP)。近年来,为净化市场秩序,国家严格控制行业内企业总体数量。根据国家食药监总局2009 年发布的《要求做好<药品经营许可证>换发工作》的通知,各省级食药监局应当按照“只做减法、不做加法”的原则,严禁借换证之际突击新增药品经营企业。

2013 年6 月,新版的《药品经营质量管理规范》(2012 年修订)正式开始实施,对医药流通企业在场地、设施、资金、专业技术人员配备、信息系统、规模以及服务等方面设置了更为严格的标准,该规定大幅提高了医药流通企业的准入门槛。

综上而言,医药流通行业对外来竞争者设置了严格的资质壁垒。

2、行业盈利水平较低的壁垒

我国医药流通行业企业众多,且竞争激烈,因此,整体盈利能力偏弱,综合毛利率处于较低水平。具体如下表所示:

表:行业盈利水平较低的壁垒

医药流通行业低盈利的特征导致一方面对潜在进入者的吸引力不强,另一方面新进入者必须依靠规模、高效运营和精细化管理才能降低经营成本和风险,但新进入者通常缺乏有效渠道和客户资源以及管理经验,短期内较难实现快速盈利。因此,行业较低的毛利率形成了阻碍竞争者进入的壁垒。

3、分销网络壁垒

医药分销企业的下游客户在选择供应商时,会要求供应商具备较强的配送能力、较为齐全的品类、较大的规模和良好的信誉。尤其是在非招标市场中,客户分布分散,库存量低,对医药分销企业的配送速度、售后服务的要求较高,需要医药分销企业投入大量人力物力在当地精耕细作,具备覆盖大量客户的“多品种、小批量、高频次”采购需求的配送能力;同时因为其单店采购金额低,又需要分销企业具备较高的费用控制水平。新进入者短期内难以实现上述要求。

而具备较强的分销网络的分销商有助于上游厂商或分销商实现产品的快速分销与品牌推广,上游厂商或分销商越来越重视与具备网络优势的分销商合作。

因此下游网络建设的壁垒又使得新进入者无法短期内与上游厂商或分销商建立良好的合作关系,无法获得较为优惠的价格政策。因此,分销网络的建设成为阻碍外部竞争者进入医药分销市场的壁垒。

4、资金壁垒

医药分销属于资金密集型行业。

首先,由于该行业竞争激烈,医药分销企业需要给予下游一定的信用期,建设分销网络需要投入大量资金,对企业的资金能力要求较高。

其次,医药分销业务竞争激烈,医药分销企业往往需要维持较大规模的采购量以获得较为优惠的价格政策;另外,企业为获取部分优质核心产品的一级经销权,通常需要提供预付款或支付保证金。因此上游厂商对企业的资金能力亦提出较高要求。

最后,下游客户尤其是非招标市场的采购需求存在“多品种、小批量、高频次”的特点,为提高竞争力和服务能力,医药分销企业通常会保持一定的安全库存,从而占用企业一定的资金。

综上,医药分销企业需要具备较多资金以维持下游销售、上游采购和安全库存等日常经营。此外,新版的GSP 全面提升了医药流通企业经营的软硬件标准和要求,新进入者需要具备一定资金实力进行硬件建设。因此外部竞争者面临资金壁垒。

5、服务壁垒

在当前竞争日益激烈的市场中,客户对供应商提出了越来越高的要求。尤其在非招标市场中,下游客户往往要求医药分销企业提供“多品种、小批量、高频次”的服务。这不仅要求分销企业具备自主配送的能力,还要具备信息化的管理系统,高度执行力的配送团队,具有一定经验的营销队伍,以保证对客户的需求提供及时、优质的服务。

因此,提供优质的服务需要医药流通企业具备丰富的经验和对行业的深刻理解,是其综合实力的体现,这对新进入者形成了较强的壁垒。

(三)影响行业发展的主要因素

1、影响行业发展的有利因素

(1)经济因素

我国经济持续稳定快速发展,我国居民收入不断提升,居民健康保健意识增强,使得我国医药市场的需求不断增加,有利于药品分销市场的发展。

(2)政策因素

我国医药体制改革的深入将带来我国医疗保障覆盖面持续扩大,我国在医疗保障方面的投入不断增加,刺激了我国医药市场的需求,有利于药品分销市场的发展。

此外,医药分开、取消药品加成等措施的逐步推进,亦将推进药店为代表的非招标市场的快速发展。

(3)现代物流技术的广泛应用

随着信息技术的发展,医药流通行业也开始广泛应用现代物流技术,以提升经营管理效率。现代物流技术与传统物流相比,可有效降低差错率、提高准时送达率。目前,物流技术应用的综合应用已日趋成熟,仓储管理系统的应用使仓储资源、存货、行为、货主等更精准管理,数字控制系统使各类机械、数字设备高效协同,运输管理系统使配送规划智能化,车辆实时定位系统使配送过程透明化,RF 拣选系统应用使仓储实现无纸化作业,电子标签拣选系统和货到人拣选系统极大提高拣选效率、准确率,自动化仓库系统实现自动存储和取出货物,工业机器人的应用实现无人化分拣。

未来,以物联网技术、区块链技术、云计算等为代表的新技术的应用将进一步提升物流技术综合效率,打通物流、资金流和信息流之间的隔阂,使得管理更加精细化,运营更加高效稳定,有利于行业的健康长远发展。

2、影响行业发展的不利因素

| 不利因素 |

|

| 市场集中度低,整体竞争力不强 |

我国医药流通行业存在企业数量巨大但规模普遍偏小的特点,企业数量众多,市场集中度偏小的市场格局导致大部分中小企业往往依靠同质化的价格竞争,信息化投入较低,压低了整体的经营绩效和效率,同时,难以发挥规模优势,对上游市场难以形成强有力的议价能力,整体竞争力不强。 |

| 市场仍待进一步规范 |

尽管近年来在监管部门出台的 GSP 规范严格要求下,整体的市场规范程度有了大幅度的改善。但由于我国医药流通市场企业数量庞大,且主要以中小企业为主,仍有部分企业为降低经营成本存在违规行为,市场仍待进一步规范。 |

| 融资能力偏弱 |

市场化改革催生了多种形态的社会资本加速进入医药流通行业,企业数量迅速增加,形成一个庞大的医药经营网络。但是行业内企业普遍规模偏小、抗风险能力差。同时,医药流通行业是典型的资金密集型行业,资金占用量大。除了少数优秀企业能够凭借良好的信用条件获得银行融资,能基本满足资金需求外,行业内企业融资能力普遍较弱,制约了医药分销企业的发展。 |

(四)行业与上下游行业之间的关联性及影响

1、行业与上游行业之间的关联性及其对行业的影响

行业的上游主要是医药生产企业。目前,我国已经成长为全球最主要的医药新兴市场,厂商数量众多,产品丰富。但由于我国整体制药水平较低,在新药研发上投入不足,除少量规模和研发能力较强的企业外,大部分厂商以生产仿制药为主。因此,我国医药市场同类型的医药产品众多,市场竞争激烈。

上游市场的竞争格局直接影响了下游医药流通市场的发展状况。一方面,少量医药厂商凭借优质的产品资源,在选择下游分销企业时具备强势地位,通常要求企业具备一定的分销网络、服务能力和资金实力。另一方面,大量产品同质化的医药厂商出于扩大销量和市场份额的需要,则需要借助于医药流通企业的批量采购及推广服务。因此,规模和服务领先的医药分销企业面对该等类型的厂商时,则具备一定的话语权和议价能力。

2、行业与下游行业之间的关联性及其对行业的影响

医药分销主要服务于下游零售市场。根据经营主体的不同,医药零售市场由医院、药店、门诊所等构成。其中公立医院是居民最主要和最传统的医药消费场所,根据资料显示,2016 年公立医院药品销售额达到10,240 亿元,占比达到68.38%。随着医药分开政策的推进,零售药店对处方药的分流及居民消费习惯的改变,零售药店的占比和重要性也在日益凸显,进而带动了非招标市场的发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。