一、白蛋白:需求端增速估计在10%左右

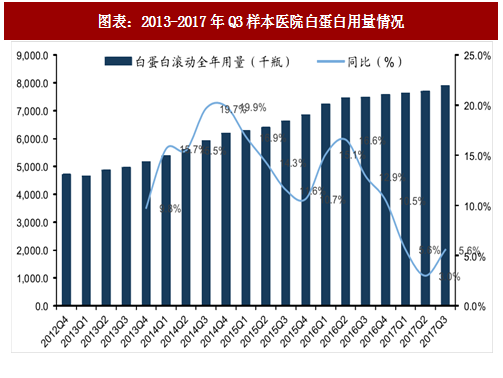

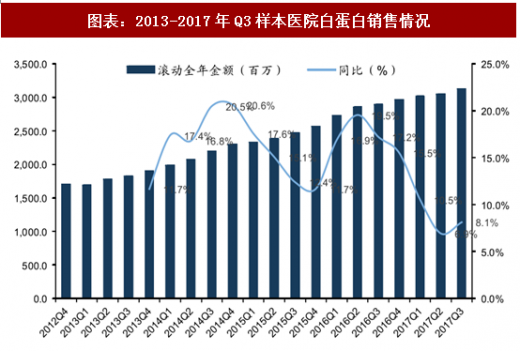

白蛋白需求端增速估计在10%左右。样本医药白蛋白用量2016年底前一直维持在10~20%的较高增速水平线上。这与实际的需求增长比我们估计有所高估,可能与大医院在此前的货物供应上有优势有关。2017年Q3用量增速5.6%而销售额增速8.1%,说明其中约3%的增速是涨价带来的。考虑到样本医院数据存在被低估,我们估计实际上行业白蛋白的需求增长应该稳定在10%左右。

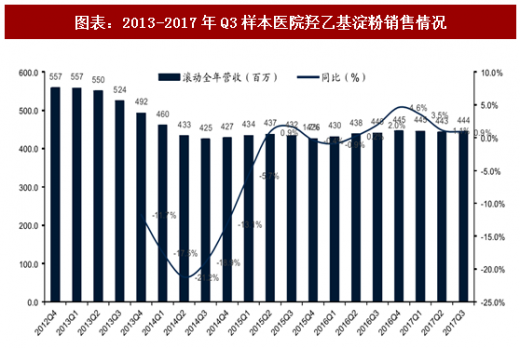

白蛋白的上升空间在于代血浆品种的替代。白蛋白主要功能是利用渗透压扩血容,临床上的廉价替代用品主要包括明胶类(琥珀酰明胶、聚明胶肽)、多聚葡萄糖类(缩合葡萄糖、葡萄糖苷)和羟乙基淀粉类;上述替代品样本医院销售金额达到7亿以上;而样本医院白蛋白达到31.3亿左右销售。作为廉价替代品,羟乙基淀粉大概相当于1/10的白蛋白价格(10g白蛋白~200ml血浆),若能部分实现替代,白蛋白的用量弹性还有1.5倍。

羟乙基淀粉可能在欧盟市场退市。2013年以来,随着一个羟乙基淀粉的主要学术研究者的学术造假被揭开和临床试验中发现可能提升死亡率,羟乙基淀粉在欧美都受到了更严格的适应症限制。欧洲药品管理局公告:其下属CMDh于18年1月26日决议支持此前PRAC提出的暂停羟乙基淀粉上市的建议,只待最终欧盟委员会同意,羟乙基淀粉将在欧盟市场退市。

二、静丙:需求端增速估计在15%左右

参考观研天下发布《2018年中国血液制品行业分析报告-市场深度调研与投资前景预测》

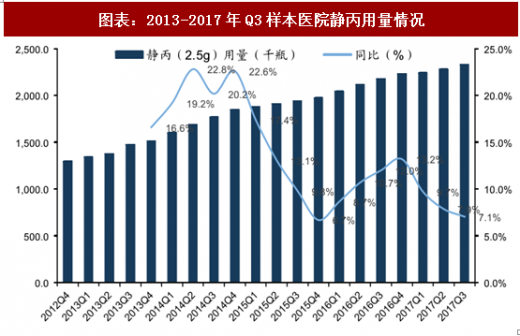

静丙需求端增速估计在15%左右。从样本医院数据来看,17年静丙的用量增速在8%左右,但是价格有所上升,复合后金额增速在10%左右。考虑到样本医院数据存在被低估,我们估计静丙需求端的增速在15%左右。

三、特免:用量高速增长,单价仅破免保持增长

静丙销售额保持较快增速。三大类特免的用量都在高速增长,(乙免17.5%、狂免31.4%、破免49.2%)但是单价仅破免保持增长。

四、免疫球蛋白类:总体增速估计在20%左右

免疫球蛋白类总体增速估计在20%左右。整体金额来看,免疫球蛋白在样本医院的增速在13%左右。考虑到样本医院增速被低估的影响,我们估计整体免疫球蛋白在20%左右的营收增速上。

五、凝血因子类:总体保持高速增长

凝血因子类总体保持高速增长。从用量来看,凝血因子类产品都保持了15%以上的增速,国产提取VIII因子用量经历了16年的震荡下降之后迅速回升,与此同时进口重组VIII因子的用量增速则显著放缓。另外,PCC和纤原保持了涨价趋势。

凝血因子类总体保持高速增长。从总金额来看,提取类品种叠加了涨价与用量提升后的增速维持在35%以上,考虑到样本医院低估的影响,实际的增长可能更高。

白蛋白需求端增速估计在10%左右。样本医药白蛋白用量2016年底前一直维持在10~20%的较高增速水平线上。这与实际的需求增长比我们估计有所高估,可能与大医院在此前的货物供应上有优势有关。2017年Q3用量增速5.6%而销售额增速8.1%,说明其中约3%的增速是涨价带来的。考虑到样本医院数据存在被低估,我们估计实际上行业白蛋白的需求增长应该稳定在10%左右。

图表:2013-2017年Q3样本医院白蛋白用量情况

图表:2013-2017年Q3样本医院白蛋白销售情况

白蛋白的上升空间在于代血浆品种的替代。白蛋白主要功能是利用渗透压扩血容,临床上的廉价替代用品主要包括明胶类(琥珀酰明胶、聚明胶肽)、多聚葡萄糖类(缩合葡萄糖、葡萄糖苷)和羟乙基淀粉类;上述替代品样本医院销售金额达到7亿以上;而样本医院白蛋白达到31.3亿左右销售。作为廉价替代品,羟乙基淀粉大概相当于1/10的白蛋白价格(10g白蛋白~200ml血浆),若能部分实现替代,白蛋白的用量弹性还有1.5倍。

羟乙基淀粉可能在欧盟市场退市。2013年以来,随着一个羟乙基淀粉的主要学术研究者的学术造假被揭开和临床试验中发现可能提升死亡率,羟乙基淀粉在欧美都受到了更严格的适应症限制。欧洲药品管理局公告:其下属CMDh于18年1月26日决议支持此前PRAC提出的暂停羟乙基淀粉上市的建议,只待最终欧盟委员会同意,羟乙基淀粉将在欧盟市场退市。

图表:2013-2017年Q3样本医院羟乙基淀粉销售情况

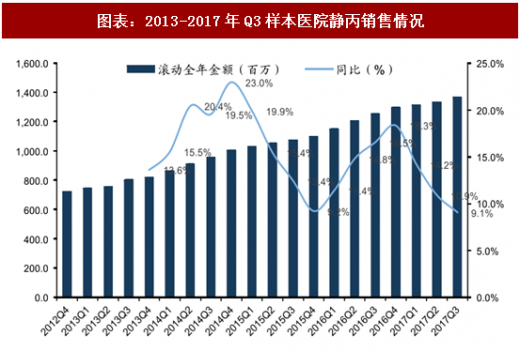

二、静丙:需求端增速估计在15%左右

参考观研天下发布《2018年中国血液制品行业分析报告-市场深度调研与投资前景预测》

静丙需求端增速估计在15%左右。从样本医院数据来看,17年静丙的用量增速在8%左右,但是价格有所上升,复合后金额增速在10%左右。考虑到样本医院数据存在被低估,我们估计静丙需求端的增速在15%左右。

图表:2013-2017年Q3样本医院静丙用量情况

图表:2013-2017年Q3样本医院静丙销售情况

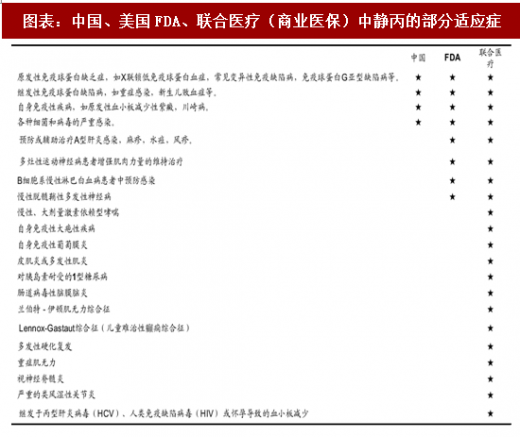

图表:中国、美国FDA、联合医疗(商业医保)中静丙的部分适应症

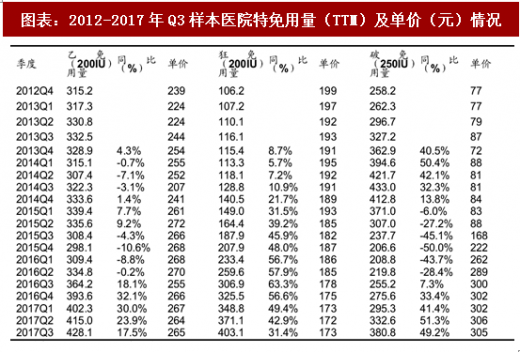

三、特免:用量高速增长,单价仅破免保持增长

静丙销售额保持较快增速。三大类特免的用量都在高速增长,(乙免17.5%、狂免31.4%、破免49.2%)但是单价仅破免保持增长。

图表:2012-2017年Q3样本医院特免用量(TTM)及单价(元)情况

四、免疫球蛋白类:总体增速估计在20%左右

免疫球蛋白类总体增速估计在20%左右。整体金额来看,免疫球蛋白在样本医院的增速在13%左右。考虑到样本医院增速被低估的影响,我们估计整体免疫球蛋白在20%左右的营收增速上。

图表:2013-2017年Q3样本医院免疫球蛋白类销售情况

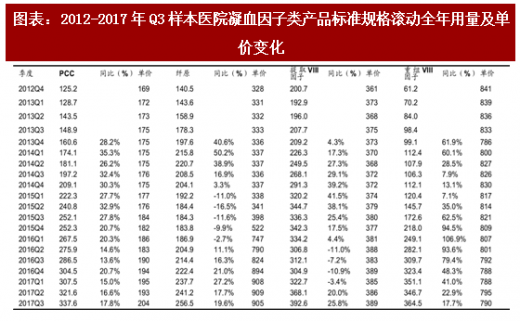

五、凝血因子类:总体保持高速增长

凝血因子类总体保持高速增长。从用量来看,凝血因子类产品都保持了15%以上的增速,国产提取VIII因子用量经历了16年的震荡下降之后迅速回升,与此同时进口重组VIII因子的用量增速则显著放缓。另外,PCC和纤原保持了涨价趋势。

图表:2012-2017年Q3样本医院凝血因子类产品标准规格滚动全年用量及单价变化

凝血因子类总体保持高速增长。从总金额来看,提取类品种叠加了涨价与用量提升后的增速维持在35%以上,考虑到样本医院低估的影响,实际的增长可能更高。

图表:2013-2017年Q3样本医院提取类凝血因子销售情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。