医药上市公司整体研发投入逐年加大

近年来医药上市公司研发费用增速快于营收和净利增速,且研发投入占比不断加大。统计了近年来医药上市公司的研发投入情况,在剔除原料药、医药商业、医疗服务及通过并购重组进入医药领域的上市公司后,发现:

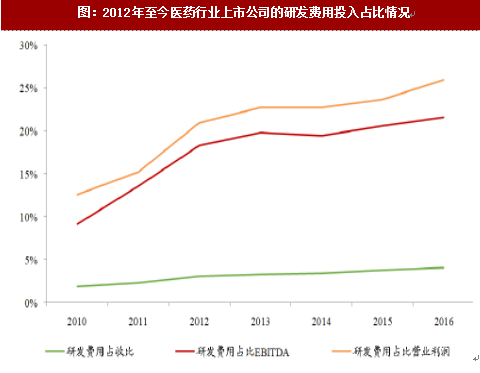

(1)研发投入占比不断加大。2010年医药上市公司合计研发费用占营业收入、EBITDA和营业利润的比例分别为1.9%,9.2%和12.6%,2010至2016年间研发投入持续加大,2016年占比已提升为4.1%,21.6%和26.0%。

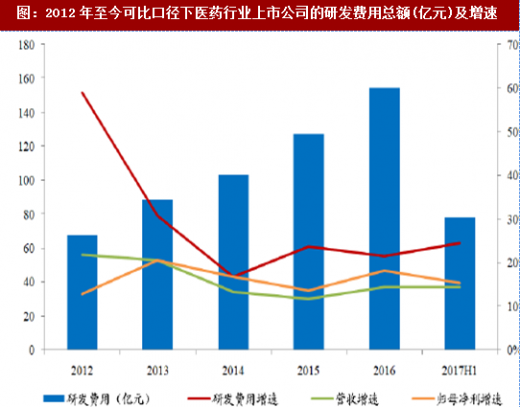

(2)研发费用增速快于营收和净利增速。统计2012年至2017上半年可比公司的研发投入增速,发现其长期高于营业收入增速和净利润增速。2016年研发投入增速为21.4%,2017上半年为24.4%。

研发投入较大的公司多为龙头白马

研发投入较大的公司多为龙头白马

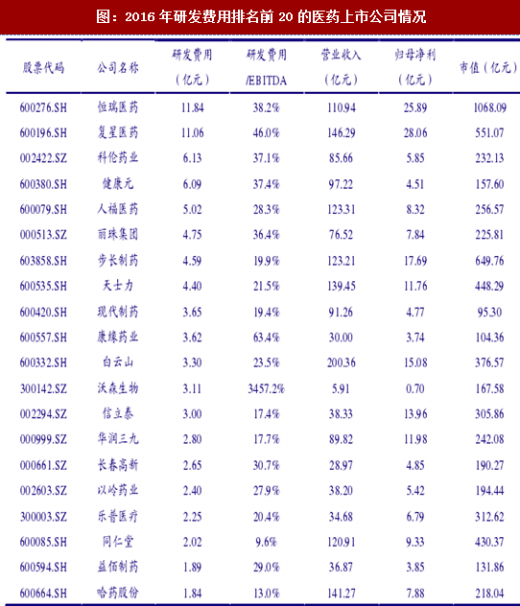

2016年研发费用排名前20的公司多为龙头白马,且研发费用占EBITDA的比例高于行业整体。统计了2016年研发费用排名前20的医药上市公司,发现多数为龙头白马股,如恒瑞医药、复星医药、科伦药业、丽珠集团、天士力、沃森生物、信立泰、华润三九、长春高新和乐普医疗等。剔除沃森生物后,前20家公司的研发费用总额占整体EBITDA的比例为27.4%,高于行业整体的21.6%剔除原料药、医药商业、医疗服务及通过并购重组进入医药领域的上市公司)。

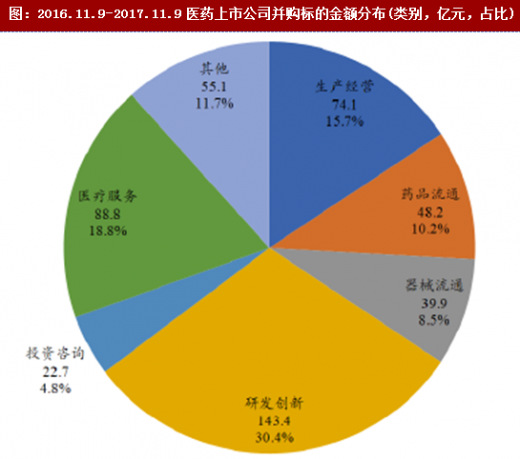

医药上市公司并购标的聚焦研发型药企

医药上市公司并购标的聚焦研发型药企

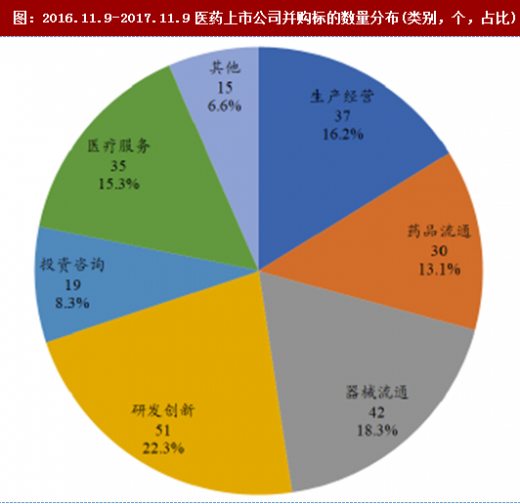

并购标的为研发创新型药企的案例个数最多,金额最大。梳理了2016年11月9日至2017年11月9日医药上市公司的并购案例,并按并购标的类型进行统计。统计时段内A股全部医药上市公司共公告229项并购案例(剔除已失败的案例),并购金额折合人民币超过470亿元。按并购标的类型进行计数,发现并购标的是研发创新型药企的案例共51项,占整体的22.3%,高于其他类型的并购案例。

随后,按并购金额进行排序,发现研发创新型标的的并购金额合计约143亿元,占全部标的类型并购金额的30.4%,亦高于其他并购类型的并购金额。

参考观研天下发布《2018年中国医药行业分析报告-市场深度分析与投资前景研究》

并购标的为研发创新型药企的案例个数最多,金额最大。梳理了2016年11月9日至2017年11月9日医药上市公司的并购案例,并按并购标的类型进行统计。统计时段内A股全部医药上市公司共公告229项并购案例(剔除已失败的案例),并购金额折合人民币超过470亿元。按并购标的类型进行计数,发现并购标的是研发创新型药企的案例共51项,占整体的22.3%,高于其他类型的并购案例。

随后,按并购金额进行排序,发现研发创新型标的的并购金额合计约143亿元,占全部标的类型并购金额的30.4%,亦高于其他并购类型的并购金额。

近年来医药上市公司研发费用增速快于营收和净利增速,且研发投入占比不断加大。统计了近年来医药上市公司的研发投入情况,在剔除原料药、医药商业、医疗服务及通过并购重组进入医药领域的上市公司后,发现:

(1)研发投入占比不断加大。2010年医药上市公司合计研发费用占营业收入、EBITDA和营业利润的比例分别为1.9%,9.2%和12.6%,2010至2016年间研发投入持续加大,2016年占比已提升为4.1%,21.6%和26.0%。

(2)研发费用增速快于营收和净利增速。统计2012年至2017上半年可比公司的研发投入增速,发现其长期高于营业收入增速和净利润增速。2016年研发投入增速为21.4%,2017上半年为24.4%。

图:2012年至今医药行业上市公司的研发费用投入占比情况

图:2012年至今可比口径下医药行业上市公司的研发费用总额(亿元)及增速

2016年研发费用排名前20的公司多为龙头白马,且研发费用占EBITDA的比例高于行业整体。统计了2016年研发费用排名前20的医药上市公司,发现多数为龙头白马股,如恒瑞医药、复星医药、科伦药业、丽珠集团、天士力、沃森生物、信立泰、华润三九、长春高新和乐普医疗等。剔除沃森生物后,前20家公司的研发费用总额占整体EBITDA的比例为27.4%,高于行业整体的21.6%剔除原料药、医药商业、医疗服务及通过并购重组进入医药领域的上市公司)。

图:2016年研发费用排名前20的医药上市公司情况

并购标的为研发创新型药企的案例个数最多,金额最大。梳理了2016年11月9日至2017年11月9日医药上市公司的并购案例,并按并购标的类型进行统计。统计时段内A股全部医药上市公司共公告229项并购案例(剔除已失败的案例),并购金额折合人民币超过470亿元。按并购标的类型进行计数,发现并购标的是研发创新型药企的案例共51项,占整体的22.3%,高于其他类型的并购案例。

随后,按并购金额进行排序,发现研发创新型标的的并购金额合计约143亿元,占全部标的类型并购金额的30.4%,亦高于其他并购类型的并购金额。

参考观研天下发布《2018年中国医药行业分析报告-市场深度分析与投资前景研究》

并购标的为研发创新型药企的案例个数最多,金额最大。梳理了2016年11月9日至2017年11月9日医药上市公司的并购案例,并按并购标的类型进行统计。统计时段内A股全部医药上市公司共公告229项并购案例(剔除已失败的案例),并购金额折合人民币超过470亿元。按并购标的类型进行计数,发现并购标的是研发创新型药企的案例共51项,占整体的22.3%,高于其他类型的并购案例。

随后,按并购金额进行排序,发现研发创新型标的的并购金额合计约143亿元,占全部标的类型并购金额的30.4%,亦高于其他并购类型的并购金额。

图:2016.11.9-2017.11.9医药上市公司并购标的数量分布(类别,个,占比)

图:2016.11.9-2017.11.9医药上市公司并购标的金额分布(类别,亿元,占比)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。