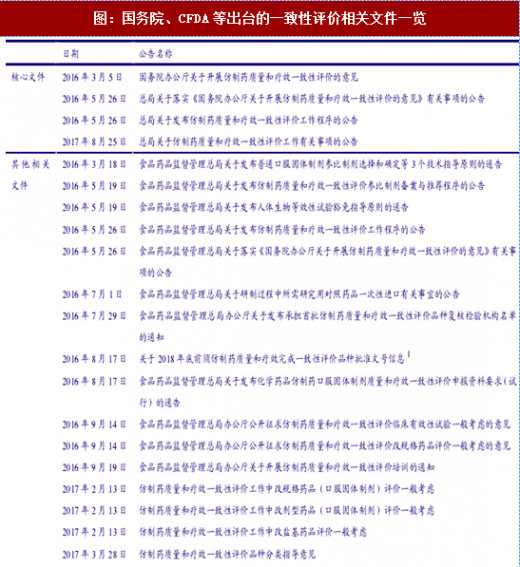

为了我国改善仿制药低质量重复申报的现状,提升我国制药行业整体水平,保障药品安全性和有效性,促进医药产业升级和结构调整,16年3月,国务院办公厅发布《关于开展仿制药质量和疗效一致性评价的意见》,开启了仿制药一致性评价的大幕。《意见》规定,化学药品新注册分类实施前批准上市的仿制药,凡未按照与原研药品质量和疗效一致原则审批的,均须开展一致性评价。其中:

1. 国家基本药物目录(2012年版)中2007年10月1日前批准上市的化学药品仿制药口服固体制剂,应在2018年底前完成一致性评价,其中需开展临床有效性试验和存在特殊情形的品种,应在2021年底前完成一致性评价;逾期未完成的,不予再注册。

2北学药品新注册分类实施前批准上市的其他仿制药,自首家品种通过一致性评价后,其他药品生产企业的相同品种原则上应在3年内完成一致性评价;逾期未完成的,不予再注册。

参考观研天下发布《2017-2022年中国生物制药市场运营格局现状及发展前景分析报告》

3.通过一致性评价的药品品种,在医保支付方面予以适当支持,医疗机构应优先采购并在临床中优先选用。同品种药品通过一致性评价的生产企业达到3家以上的,在药品集中采购等方面不再选用未通过一致性评价的品种。国办关于一致性评价最初的规定极严,体现政府推进仿制药一致性评价较强的决心。此后一年半以来,CFDA发布一系列相关配套文件,包括政策更新、细化规则与技术指南,指导一致性评价工作加速推进。

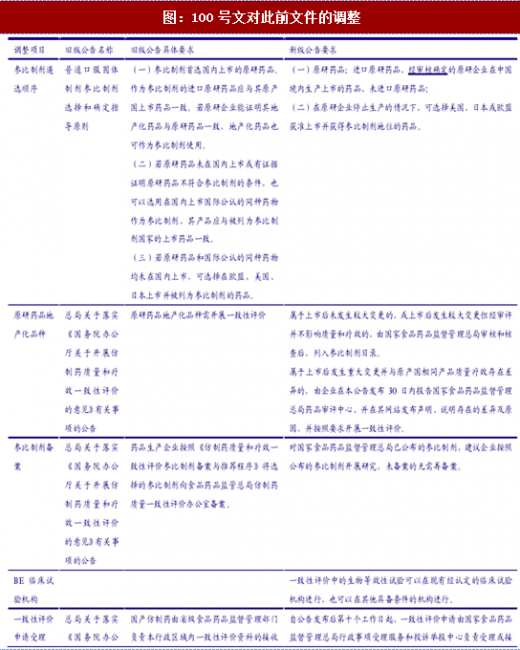

100号文更新要求,指导首批品种完成一致性评价,帮助未完成品种加速推进:随着节奏最快的品种陆续完成BE试验及开始递交材料,CFDA于17年8月发布《总局关于仿制药质量和疗效一致性评价工作有关事项的公告(2017年第100号)》,调整针对不同品种的要求和部分受理审评的程序。具体包括:

最重要的一点是重新明确且优化了一致性评价的受理、审批流程:100号文规定受理由省局调整为总局集中受理,统一受理审查标准;审评改为CDE组织技术审评,与仿制药注册申请统一标准。明确审评时限:100号文显示从做完BE试验到通过一致性评价,如顺利最快需要受理5日+审评120日(立卷审查45日+技术审批60日+综合意见巧日)=125个工作日;

调整参比制剂遴选顺序,且规定总局已规定参比制剂的可不进行备案直接开展研究,缩短了相关品种(主要是289品种)所需时长;

调整对于原研药品地产化品种的要求,将部分符合要求的品种放宽为不需要进行一致性评价,对原研药地产化品种的放宽反过来构成对国产仿制药的挑战,国内仿制药完全替代原研药难度增加;

放开开展BE试验临床试验机构的范围,解决BE试验试验机构资源不足的瓶颈,有利于推进一致性评价工作加速;

调整和补充了对中国境内企业生产的在欧、美、日上市的品种的要求,以前只规定了同一生产线品种可视同通过一次性评价,现在又补充了采用不同生产线或处方工艺不一致的情况,可通过提交变更工艺申请视同通过一致性评价,对制剂出口企业的利好更为显著。

豁免条件放宽:除CFDA分批发布的豁免品种外,企业也可向国家食品药品监督管理总局提出00免申请并说明理由,国家食品药品监督管理总局经论证后,决定是否同意豁免。

总体而言,100号文对一致性评价的“生死时限”要求并未放宽:100号文本身重申“同品种药品通过一致性评价的生产企业达到3家以上的,在药品集中采购等方面不再选用未通过一致性评价的品种。”断绝了未通过评价品种的招标进院之路;而100号文配套的《政策解读》则明确了企业应当按照《国务院办公厅关于开展仿制药质量和疗效一致性评价的意见》(国办发〔2016)8号)的要求,按时完成基本药物口服固体制剂品种(289品种)的一致性评价工作。总体而言,一致性评价淘汰落后产能,提高仿制药行业市场集中度的方向未改。

药企备案参比制剂速度放缓,大部分企业已完成参比制剂选择与备案阶段。CDE根据《总局关于落实<国务院办公厅关于开展仿制药质量和疗效一致性评价的意见>有关事项的公告》(2016年第106号)的要求对企业参比制剂备案情况的信息进行公开,截止17年11月20日,已公开5953条企业参比制剂备案。随着参比制剂备案工作开展一年半,每月新增参比制剂备案数量已日趋减少,说明大部分企业已经完成参比制剂选择和备案阶段。

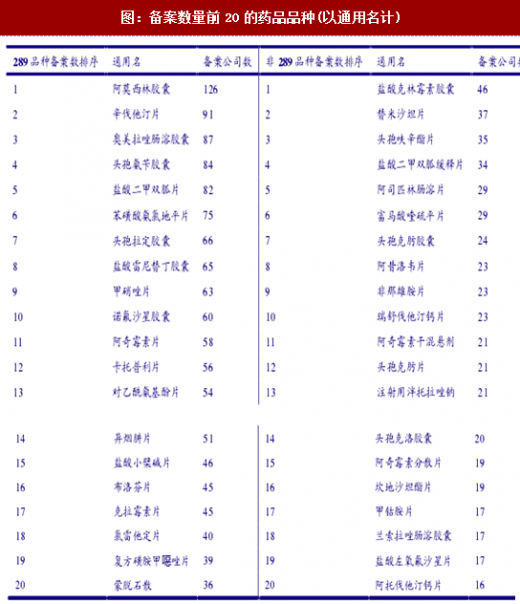

截至17年11月,已备案的5953个项目中包含289目录品种3134个,占比53%;非289目录品种(包括与289目录品种同通用名不同品规者)2819个,占比47%。其中备案数量最多的289目录品种依次为阿莫西林胶囊(126家公司备案)、辛伐他汀片(91)、奥美拉哇肠溶胶囊(87)、头袍氛千胶囊(84)和盐酸二甲双孤片(82)备案最多的非289目录品种依次为盐酸克林霉素胶囊(46)、替米沙坦片(37)、头袍吠辛醋片(35)、盐酸二甲双孤缓释片(34)和阿司匹林肠溶片(29)。热门品种呈现扎堆备案状态,且企业对热门的非289品种备案也很积极,未来的竟争激烈程度和淘汰率可以想见。

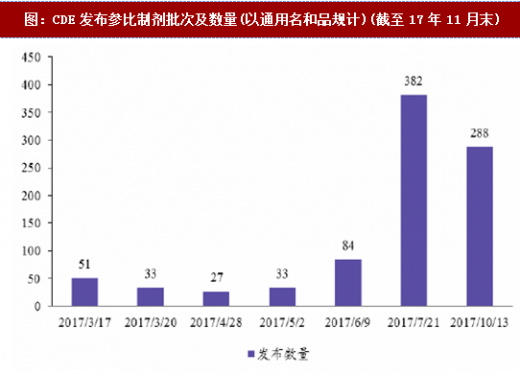

仿制药参比制剂目录发布完毕,289品种和备案热门的非289品种基本都已有据可循,一致性评价工作节奏紧锣密鼓。一致性评价开展伊始,《国务院办公厅关于开展仿制药质量和疗效一致性评价的意见》规定由CFDA组织专家审核企业报送的参比制剂资料,分期分批公布经审核确定的参比制剂目录,建立我国仿制药参比制剂目录集。2017年3月起,总局开始发布第一批仿制药参比制剂目录,进度为:3月17日第一批51个(按通用名和品规计),3月20日第二批33个,4月28日第三批27个,5月2日第四批33个,6月9日第五批49个和第六批35个,7月21日发布第七批97个和第八批285个,10月13日发布第九批4个和第十批284个,合计共898个。至此,289品种的一致性评价工作基本都已有据可循,CDE发布《289目录品种参比制剂基本情况表》对此进行了汇总;而非289品种中备案较多的品种也多数已被囊括,前20热门的品种除了注射用伴托拉哇钠(非口服剂型)、阿奇霉素分散片和盐酸左氧氟沙星片之外均已有参比制剂发布。

截至目前,一致性评价已淘汰市场上三分之一的289目录品种仿制药批文。2017年8月,CFDA对289目录内品种一致性评价开展情况进行摸底调研,结果显示热门品种甲稍哇片、诺氟沙星胶囊、复方磺胺甲嗯哇片等品种已有百家以上公司开展,而醋酸甲}s孕酮胶囊、双氯芬酸钠缓释胶囊及盐酸克林霉素片已经被所有拥有生产批文的企业放弃。甲稍哇胶囊、硫酸亚铁缓释片、盐酸布桂嗓片、苯哇西林钠片、硫酸吗啡缓释片、对乙酞氛基酚颗粒、环袍素胶囊、乳糖酸克拉霉素片、双氯芬酸钠缓释片、盐酸氯雷他定胶囊、盐酸氯雷他定片和左氧氟沙星片等品种虽然暂未被放弃,但也还没有企业开展评价。根据现有摸底结果,一致性评价对于普药仿制药批文淘汰率极高:289目录内品种已经被放弃的批文高达5409个,占所有批文比例高达38.61%;待定+放弃的品种合计5969个,比重高达42.60%。已经开展评价的批文仅占25.74%,考虑到289目录要求是2018年底前须完成一致性评价,现在尚未开展评价的时间已经非常紧张;而即便是已经开始开展一致性评价的企业,其成功率也不能保证。未来认为一致性评价淘汰市场上一半以上仿制药批文毫不夸张。

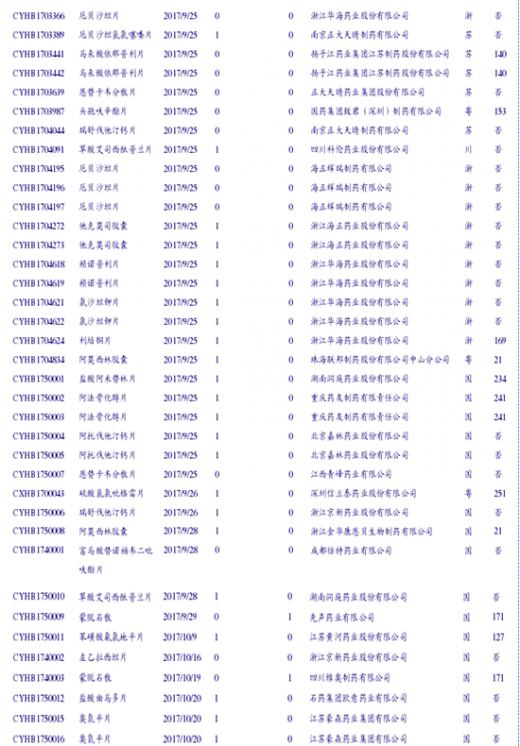

100号文出台后,第一批完成一致性评价研究的企业迅速按照公告要求向CDE提交一致性评价申请。截至17年11月末,已经进入CDE受理的一致性评价已有61个受理号,审评进展速度极快。其中45个还在进行统计审评,18个还在进行药学审评,其余品种已经分别完成了此二专业的审评。CDE公示的各专业进度一日一变,体现进展之速(因此下表可能不具有时效性)。已进入CDE审评的一致性评价品种如下表:

61个受理号中有非289品种34个,其余为289目录品种。61个受理号分属47个品种(按不同公司计),涉及到的通用名37个。其中有3家公司进入CDE受理的通用名为阿莫西林胶囊(石药欧意、金华康恩贝、珠海联郑制药);进入2家公司的通用名包括苯磺酸氛氯地平片、草酸艾司西酞普兰片、厄贝沙坦片、厄贝沙坦氢氯喀嗓片、恩替卡韦分散片、富马酸替诺福韦二毗吠醋片、蒙脱石散和瑞舒伐他汀钙片。其中大于两家公司的品种中,有3个289品种和6个非289品种,可见行业对于一致性评价品种的选择优先度与是否为289品种关系不大。47个品种涉及到的药企数量为25个,其中品种数最多的公司目前是华海((8个),品种大于2个的列示如下图,头部集中趋势明显。到目前为止,仿制药一致性评价还是少数玩家的游戏,未来这一趋势也将继续延续。

目前,一致性评价单个品种成本大约在800-1000万人民币(不考虑豁免等特殊情形)。根据国家统计局数据,2016年我国医药制造业利润总额3002.9亿元,年末医药工业企业7541个,折合医药工业企业平均年利润总额不到4000万元,也就是其实能承担一致性评价成本的企业并不多。即便是将范围缩小到A股上市公司这一企业资质更优、利润更厚、融资能力更强的范围,一致性评价的成本对大多数公司而言也不低:2016年A股化药企业平均净利润为3.19亿元,中位数1.58亿元,净利润过亿的有50家上市公司;2017年前三季度A股化药企业平均净利润为3.59亿元,中位数为1.32亿元。也就是说,即便是A股化药企业中利润处在中间位置的公司,其一年的净利润也仅够负担十几个品种的成本,且也不能保证一定成功。一致性评价对于仿制药品种甚至仿制药企业的供给侧出清作用显而易见。

1. 国家基本药物目录(2012年版)中2007年10月1日前批准上市的化学药品仿制药口服固体制剂,应在2018年底前完成一致性评价,其中需开展临床有效性试验和存在特殊情形的品种,应在2021年底前完成一致性评价;逾期未完成的,不予再注册。

2北学药品新注册分类实施前批准上市的其他仿制药,自首家品种通过一致性评价后,其他药品生产企业的相同品种原则上应在3年内完成一致性评价;逾期未完成的,不予再注册。

参考观研天下发布《2017-2022年中国生物制药市场运营格局现状及发展前景分析报告》

3.通过一致性评价的药品品种,在医保支付方面予以适当支持,医疗机构应优先采购并在临床中优先选用。同品种药品通过一致性评价的生产企业达到3家以上的,在药品集中采购等方面不再选用未通过一致性评价的品种。国办关于一致性评价最初的规定极严,体现政府推进仿制药一致性评价较强的决心。此后一年半以来,CFDA发布一系列相关配套文件,包括政策更新、细化规则与技术指南,指导一致性评价工作加速推进。

图:国务院、CFDA等出台的一致性评价相关文件一览

100号文更新要求,指导首批品种完成一致性评价,帮助未完成品种加速推进:随着节奏最快的品种陆续完成BE试验及开始递交材料,CFDA于17年8月发布《总局关于仿制药质量和疗效一致性评价工作有关事项的公告(2017年第100号)》,调整针对不同品种的要求和部分受理审评的程序。具体包括:

最重要的一点是重新明确且优化了一致性评价的受理、审批流程:100号文规定受理由省局调整为总局集中受理,统一受理审查标准;审评改为CDE组织技术审评,与仿制药注册申请统一标准。明确审评时限:100号文显示从做完BE试验到通过一致性评价,如顺利最快需要受理5日+审评120日(立卷审查45日+技术审批60日+综合意见巧日)=125个工作日;

调整参比制剂遴选顺序,且规定总局已规定参比制剂的可不进行备案直接开展研究,缩短了相关品种(主要是289品种)所需时长;

调整对于原研药品地产化品种的要求,将部分符合要求的品种放宽为不需要进行一致性评价,对原研药地产化品种的放宽反过来构成对国产仿制药的挑战,国内仿制药完全替代原研药难度增加;

放开开展BE试验临床试验机构的范围,解决BE试验试验机构资源不足的瓶颈,有利于推进一致性评价工作加速;

调整和补充了对中国境内企业生产的在欧、美、日上市的品种的要求,以前只规定了同一生产线品种可视同通过一次性评价,现在又补充了采用不同生产线或处方工艺不一致的情况,可通过提交变更工艺申请视同通过一致性评价,对制剂出口企业的利好更为显著。

豁免条件放宽:除CFDA分批发布的豁免品种外,企业也可向国家食品药品监督管理总局提出00免申请并说明理由,国家食品药品监督管理总局经论证后,决定是否同意豁免。

总体而言,100号文对一致性评价的“生死时限”要求并未放宽:100号文本身重申“同品种药品通过一致性评价的生产企业达到3家以上的,在药品集中采购等方面不再选用未通过一致性评价的品种。”断绝了未通过评价品种的招标进院之路;而100号文配套的《政策解读》则明确了企业应当按照《国务院办公厅关于开展仿制药质量和疗效一致性评价的意见》(国办发〔2016)8号)的要求,按时完成基本药物口服固体制剂品种(289品种)的一致性评价工作。总体而言,一致性评价淘汰落后产能,提高仿制药行业市场集中度的方向未改。

图:100号文对此前文件的调整

药企备案参比制剂速度放缓,大部分企业已完成参比制剂选择与备案阶段。CDE根据《总局关于落实<国务院办公厅关于开展仿制药质量和疗效一致性评价的意见>有关事项的公告》(2016年第106号)的要求对企业参比制剂备案情况的信息进行公开,截止17年11月20日,已公开5953条企业参比制剂备案。随着参比制剂备案工作开展一年半,每月新增参比制剂备案数量已日趋减少,说明大部分企业已经完成参比制剂选择和备案阶段。

图:企业每月新增参比制剂备案数量(截至17年11月末)

截至17年11月,已备案的5953个项目中包含289目录品种3134个,占比53%;非289目录品种(包括与289目录品种同通用名不同品规者)2819个,占比47%。其中备案数量最多的289目录品种依次为阿莫西林胶囊(126家公司备案)、辛伐他汀片(91)、奥美拉哇肠溶胶囊(87)、头袍氛千胶囊(84)和盐酸二甲双孤片(82)备案最多的非289目录品种依次为盐酸克林霉素胶囊(46)、替米沙坦片(37)、头袍吠辛醋片(35)、盐酸二甲双孤缓释片(34)和阿司匹林肠溶片(29)。热门品种呈现扎堆备案状态,且企业对热门的非289品种备案也很积极,未来的竟争激烈程度和淘汰率可以想见。

图:备案数量前20的药品品种(以通用名计)

仿制药参比制剂目录发布完毕,289品种和备案热门的非289品种基本都已有据可循,一致性评价工作节奏紧锣密鼓。一致性评价开展伊始,《国务院办公厅关于开展仿制药质量和疗效一致性评价的意见》规定由CFDA组织专家审核企业报送的参比制剂资料,分期分批公布经审核确定的参比制剂目录,建立我国仿制药参比制剂目录集。2017年3月起,总局开始发布第一批仿制药参比制剂目录,进度为:3月17日第一批51个(按通用名和品规计),3月20日第二批33个,4月28日第三批27个,5月2日第四批33个,6月9日第五批49个和第六批35个,7月21日发布第七批97个和第八批285个,10月13日发布第九批4个和第十批284个,合计共898个。至此,289品种的一致性评价工作基本都已有据可循,CDE发布《289目录品种参比制剂基本情况表》对此进行了汇总;而非289品种中备案较多的品种也多数已被囊括,前20热门的品种除了注射用伴托拉哇钠(非口服剂型)、阿奇霉素分散片和盐酸左氧氟沙星片之外均已有参比制剂发布。

图:CDE发布参比制剂批次及数量(以通用名和品规计)(截至17年11月末)

截至目前,一致性评价已淘汰市场上三分之一的289目录品种仿制药批文。2017年8月,CFDA对289目录内品种一致性评价开展情况进行摸底调研,结果显示热门品种甲稍哇片、诺氟沙星胶囊、复方磺胺甲嗯哇片等品种已有百家以上公司开展,而醋酸甲}s孕酮胶囊、双氯芬酸钠缓释胶囊及盐酸克林霉素片已经被所有拥有生产批文的企业放弃。甲稍哇胶囊、硫酸亚铁缓释片、盐酸布桂嗓片、苯哇西林钠片、硫酸吗啡缓释片、对乙酞氛基酚颗粒、环袍素胶囊、乳糖酸克拉霉素片、双氯芬酸钠缓释片、盐酸氯雷他定胶囊、盐酸氯雷他定片和左氧氟沙星片等品种虽然暂未被放弃,但也还没有企业开展评价。根据现有摸底结果,一致性评价对于普药仿制药批文淘汰率极高:289目录内品种已经被放弃的批文高达5409个,占所有批文比例高达38.61%;待定+放弃的品种合计5969个,比重高达42.60%。已经开展评价的批文仅占25.74%,考虑到289目录要求是2018年底前须完成一致性评价,现在尚未开展评价的时间已经非常紧张;而即便是已经开始开展一致性评价的企业,其成功率也不能保证。未来认为一致性评价淘汰市场上一半以上仿制药批文毫不夸张。

图:已经开展评价最多的品种及其企业数量

100号文出台后,第一批完成一致性评价研究的企业迅速按照公告要求向CDE提交一致性评价申请。截至17年11月末,已经进入CDE受理的一致性评价已有61个受理号,审评进展速度极快。其中45个还在进行统计审评,18个还在进行药学审评,其余品种已经分别完成了此二专业的审评。CDE公示的各专业进度一日一变,体现进展之速(因此下表可能不具有时效性)。已进入CDE审评的一致性评价品种如下表:

图:进入CDE受理的一致性评价品种(截至2017.11月末)

61个受理号中有非289品种34个,其余为289目录品种。61个受理号分属47个品种(按不同公司计),涉及到的通用名37个。其中有3家公司进入CDE受理的通用名为阿莫西林胶囊(石药欧意、金华康恩贝、珠海联郑制药);进入2家公司的通用名包括苯磺酸氛氯地平片、草酸艾司西酞普兰片、厄贝沙坦片、厄贝沙坦氢氯喀嗓片、恩替卡韦分散片、富马酸替诺福韦二毗吠醋片、蒙脱石散和瑞舒伐他汀钙片。其中大于两家公司的品种中,有3个289品种和6个非289品种,可见行业对于一致性评价品种的选择优先度与是否为289品种关系不大。47个品种涉及到的药企数量为25个,其中品种数最多的公司目前是华海((8个),品种大于2个的列示如下图,头部集中趋势明显。到目前为止,仿制药一致性评价还是少数玩家的游戏,未来这一趋势也将继续延续。

图:一致性评价进入CDE品种数最多的公司(截至2017年11月末)

目前,一致性评价单个品种成本大约在800-1000万人民币(不考虑豁免等特殊情形)。根据国家统计局数据,2016年我国医药制造业利润总额3002.9亿元,年末医药工业企业7541个,折合医药工业企业平均年利润总额不到4000万元,也就是其实能承担一致性评价成本的企业并不多。即便是将范围缩小到A股上市公司这一企业资质更优、利润更厚、融资能力更强的范围,一致性评价的成本对大多数公司而言也不低:2016年A股化药企业平均净利润为3.19亿元,中位数1.58亿元,净利润过亿的有50家上市公司;2017年前三季度A股化药企业平均净利润为3.59亿元,中位数为1.32亿元。也就是说,即便是A股化药企业中利润处在中间位置的公司,其一年的净利润也仅够负担十几个品种的成本,且也不能保证一定成功。一致性评价对于仿制药品种甚至仿制药企业的供给侧出清作用显而易见。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。