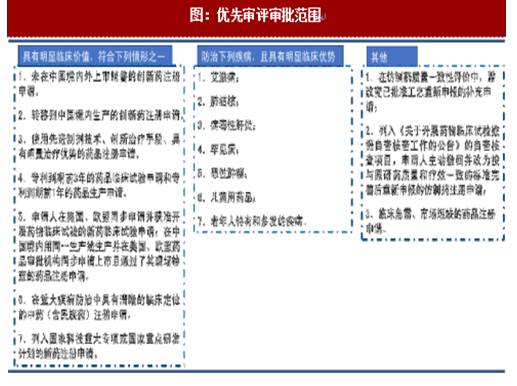

针对具有临床价值的新药和临床急需仿制药开展优先审评审批,利好创新药企和优质仿制药企业。2016年2月CFDA发布《总局关于解决药品注册申请积压实行优先审评审批的意见》,为加快具有临床价值的新药和临床急需仿制药的研发上市,解决药品注册申请积压的矛盾,针对符合“具有明显临床价值”、“针对特定病种”和“其他”情况的三种药品注册申请可纳入优先审评审批,由药审中心优先配置资源。政策出台一年有余,截止2017年11月末,拟纳入优先审评程序药品注册申请的公示已有24批,共计347个受理号,224个通用名(按不同公司计)。此外,2017年3月CDE指出对前一轮申报时(如申请临床试验)已被纳入优先审评的注册申请,再次申报后(如申请上市)仍提出优先审评申请的,其优先审评申请的理由和依据前后一致且具有明显临床价值的,经专家审核后直接纳入优先审评不再公示。

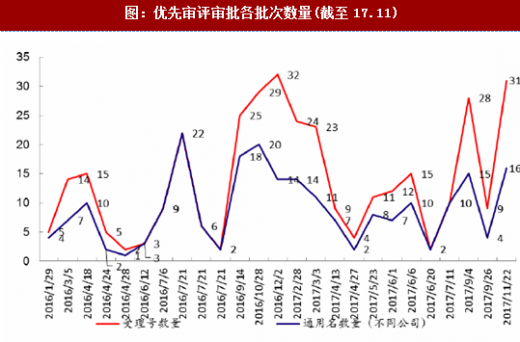

优先审评节奏稳健推进,基本保持每月一批。按批次梳理拟纳入优先审评的药品公示名单,可以看出进入17年以来基本每月都有一批拟纳入优先审评程序药品注册申请的公示,4月、6月和9月都有不止一批,节奏非常稳健。按照申请事项分类看,24批次共有国产药品临床试验申请29个、国产新药上市申请92个、进口药品临床试验申请45个,进口新药上市申请49个,国产临床试验补充申请4个,进口临床试验补充申请5个。优先审评制度一方面可以使国外新药尽早进入中国市场(对中国仿制药企的速度提出了一定挑战),另一方面利好中国优质创新药和仿制药快速上市,根据目前的国产vs进口药品数量对比,国产数量大于进口,认为优先审评审批对国内药企的利好大于挑战,尤其利好中国创新药企。

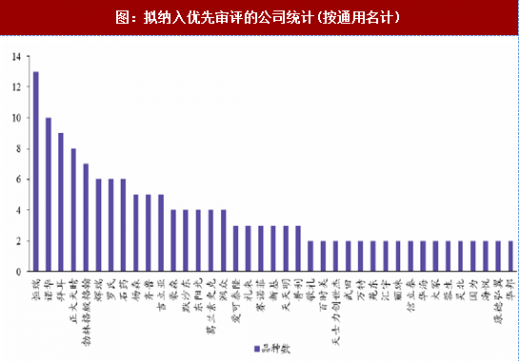

优先审评利好研发能力强的创新药企、优质仿制药企业、制剂出口药企、临床急需品种及儿童用药等领域的龙头药企。根据CDE给出的优先审评理由,拟纳入优先审评最多的包括具有明显治疗优势(的新药)、国内首家申报、首仿药、儿童用药、欧盟、美国上市品种等,其中具有明显治疗优势的新药+创新药品种共50个,占所有优先审评品种数的比重约为22%,未来仍具备较大的提升空间。从公司角度看,截止第24批拟纳入名单,受益品种(按通用名计)最多的中国药企依次为恒瑞、正大天晴、石药、齐鲁、江苏豪森、东阳光等,而普利、天士力、信立泰、华海、丽珠等上市公司也分别有2个以上品种受益。

优先审评利好研发能力强的创新药企、优质仿制药企业、制剂出口药企、临床急需品种及儿童用药等领域的龙头药企。根据CDE给出的优先审评理由,拟纳入优先审评最多的包括具有明显治疗优势(的新药)、国内首家申报、首仿药、儿童用药、欧盟、美国上市品种等,其中具有明显治疗优势的新药+创新药品种共50个,占所有优先审评品种数的比重约为22%,未来仍具备较大的提升空间。从公司角度看,截止第24批拟纳入名单,受益品种(按通用名计)最多的中国药企依次为恒瑞、正大天晴、石药、齐鲁、江苏豪森、东阳光等,而普利、天士力、信立泰、华海、丽珠等上市公司也分别有2个以上品种受益。

参考观研天下发布《2018-2024年中国医药行业市场需求现状分析与发展商机分析研究报告》

参考观研天下发布《2018-2024年中国医药行业市场需求现状分析与发展商机分析研究报告》

优先审评加速创新药及临床急需仿制药的研发上市的能力几何?《总局关于解决药品注册申请积压实行优先审评审批的意见》对审评所需时长进行了要求,其中新药临床试验申请要求药审中,二在收到沟通交流的申请后于30日内安排与申请人的沟通交流,交流充分前提下自列入优先审评审批之日起10日内启动技术审评;新药生产注册申请在收到申请后30日内安排会议与申请人沟通交流,自药品注册申请被列入优先审评审批之日起10日内启动技术审评,技术审评完成后现场检查应于药审中心通知发出后20日内进行,检查结论需于检查完成后10日内作出并送达药审中心,在最长不超过90日内出具检验结论;针对治疗严重危及生命的疾病且尚无有效治疗手段、对解决临床需求具有重大意义的新药,流程可能更简洁。

优先审评加速创新药及临床急需仿制药的研发上市的能力几何?《总局关于解决药品注册申请积压实行优先审评审批的意见》对审评所需时长进行了要求,其中新药临床试验申请要求药审中,二在收到沟通交流的申请后于30日内安排与申请人的沟通交流,交流充分前提下自列入优先审评审批之日起10日内启动技术审评;新药生产注册申请在收到申请后30日内安排会议与申请人沟通交流,自药品注册申请被列入优先审评审批之日起10日内启动技术审评,技术审评完成后现场检查应于药审中心通知发出后20日内进行,检查结论需于检查完成后10日内作出并送达药审中心,在最长不超过90日内出具检验结论;针对治疗严重危及生命的疾病且尚无有效治疗手段、对解决临床需求具有重大意义的新药,流程可能更简洁。

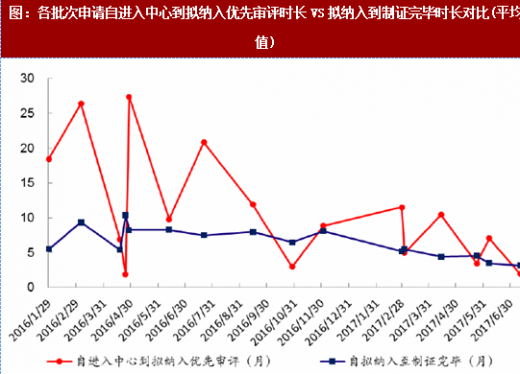

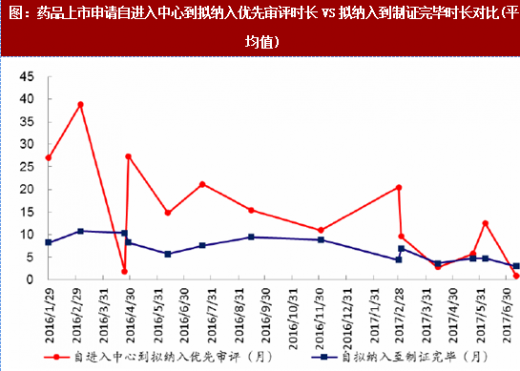

据统计已经有审评结果的过往纳入优先审评审批品种(另有部分品种仍在审评审批中,部分处在补发资料状态,暂不纳入考虑),发现优先审评有效地缩短了药品申请所需时间,其中以16年10月(第十一批)为界,之前为消除积压阶段,其后节奏已经正常。从申请受理至拟纳入优先审评公示的时长角度看,各批次平均排队时间呈现明显下降趋势,早期品种甚至有排队两年以上的,而最近几期排队现象已经不再严重,平均排队只有2-7个月。从自拟纳入公示到该品种制证完毕(无论是批准还是不予批准)所需时长角度看,由于优先审评政策要求,时长普遍很短,也呈现下降趋势,目前已经降至3个月左右。

考虑到临床试验申请与药品上市申请所需时长不同,分开计算两种不同任务所需时长。其中临床试验申请通道从进中,二到拟纳入优先审评时长平均为4.69个月,从拟纳入优先审评公示到制证完毕所需时间呈现下降趋势,最新大约需要2-4个月。而药品上市通道从进中心到拟纳入优先审评时长呈明显下降趋势,最快仅需1个月左右,从拟纳入优先审评公示到制证完毕最新仅需3-5个月左右。整体而言等待时间均呈现下降趋势,体现优先审评审批效率的提高。

考虑到临床试验申请与药品上市申请所需时长不同,分开计算两种不同任务所需时长。其中临床试验申请通道从进中,二到拟纳入优先审评时长平均为4.69个月,从拟纳入优先审评公示到制证完毕所需时间呈现下降趋势,最新大约需要2-4个月。而药品上市通道从进中心到拟纳入优先审评时长呈明显下降趋势,最快仅需1个月左右,从拟纳入优先审评公示到制证完毕最新仅需3-5个月左右。整体而言等待时间均呈现下降趋势,体现优先审评审批效率的提高。

图:优先审评审批范围

图:优先审评审批各批次数量(截至17.11)

图:优先审评审批分类统计(以不同公司不同通用名的药品计)

图:优先审评理由类别统计(同一品种可能具备多个优先审评理由)

图:拟纳入优先审评的公司统计(按通用名计)

据统计已经有审评结果的过往纳入优先审评审批品种(另有部分品种仍在审评审批中,部分处在补发资料状态,暂不纳入考虑),发现优先审评有效地缩短了药品申请所需时间,其中以16年10月(第十一批)为界,之前为消除积压阶段,其后节奏已经正常。从申请受理至拟纳入优先审评公示的时长角度看,各批次平均排队时间呈现明显下降趋势,早期品种甚至有排队两年以上的,而最近几期排队现象已经不再严重,平均排队只有2-7个月。从自拟纳入公示到该品种制证完毕(无论是批准还是不予批准)所需时长角度看,由于优先审评政策要求,时长普遍很短,也呈现下降趋势,目前已经降至3个月左右。

图:各批次申请自进入中心到拟纳入优先审评时长VS拟纳入到制证完毕时长对比(平均值)

图:临床试验申请自进入中心到拟纳入优先审评时长VS拟纳入到制证完毕时长对比(平均值)

图:药品上市申请自进入中心到拟纳入优先审评时长VS拟纳入到制证完毕时长对比(平均值)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。