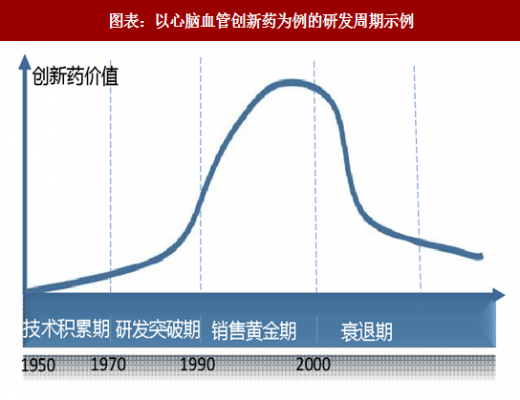

我们认为完整的创新药研发周期由4部分组成,可持续40-50年,核心驱动力是大病种被治愈或有效控制,具体可以分为技术积累期、研发突破期、销售黄金期、衰退期。我们总结了上一轮以攻克心脑血管、糖尿病为驱动的创新药周期,大周期之下又存在着部分病种的被治愈的小周期(索非布韦等),以及以改善生活质量为目标的药物小周期(质子泵、阿达木单抗、康柏西普等)。

第一时期:技术积累、理论突破期(1950-1970)

1953年,沃森和克里克发现了DNA双螺旋的结构,开启了分子生物学时代。从此遗传学、生物学研究深入到分子层次,分子病理学的建立促使病理学从细胞和亚细胞水平深入到从分子水平。随着病理学研究的深入,许多长期未被认识的疾病的病因、发病机制被阐明,以生物靶点为目标的研发理念逐渐深入人心,我们将1950年-1970年这一段时间定义为技术积累期。在此阶段许多著名的药物靶点被发现,如钙离子通道、H2受体、质子泵被发现和认识,为药物研发高峰期的到来打下基础。

从发现潜在靶点,到化合物筛选,再到最终上市可能需要20年左右时间。比如质子泵这一靶点最早于1967年被瑞典科学家Ivan发现,第一款质子泵抑制剂奥美拉唑1988年才面世。最近两三年大热门的免疫疗法PD-1抑制剂,其对应的PD-1cDNA早在1992年就被分离发现了。技术积累期的一些看似不经意的基础研究工作,奠定了之后创新药研发大爆发的基础。新靶点发现一般领先于新药发现十几年,属于先行指标,基础积累的投入更多来自于大学、政府等非盈利机构,是一个国家综合国力的体现,不过落后者可以通过跟随式创新坐享领先者的研究成果,如80年的日本制药工业以及2010年之后我国的制药工业,我们下文将具体展开分析。

第二时期:研发突破期(1970-1990)

第二时期:研发突破期(1970-1990)

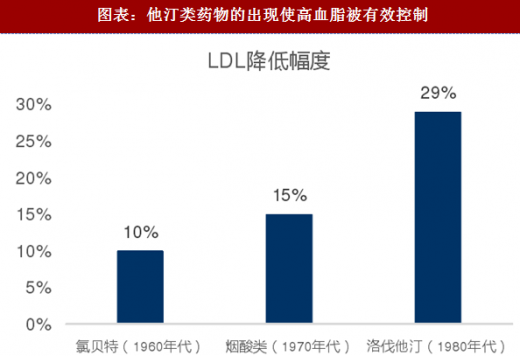

伴随着基础技术积累到一定程度,研究成果开始产业化,经历了7-8年的临床实验之后,重磅药物开始集中上市,我们将1970年-1990年的这一阶段定义为研发突破期。我们今天耳熟能详的很多仿制药品种,曾经都是70、80年代获批上市的明星创新药:1977年,第一个ACEI类药物卡托普利上市,打开了高血压治疗的全新局面;同年,第一个H2受体阻抗剂雷尼替丁上市,标志着胃酸分泌过多第一次被有效控制,该药也在1986年成为历史上首个超过10亿美金销售额的重磅炸弹;1982年,重组人胰岛素上市大幅降低了I型糖尿病患者的用药成本,患者带病生存期期大幅延长,从本世纪初的不足14岁上升到世纪末的74岁;1987年,第一个他汀类药物洛伐他汀上市使得患者血脂被有效控制,副作用比上代降脂类药物大幅降低。

第三时期:销售黄金期(1980-2000年初)

第三时期:销售黄金期(1980-2000年初)

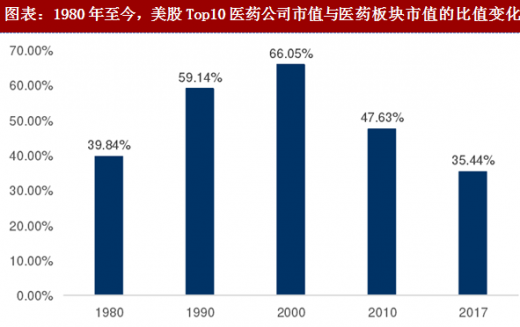

药品从上市到放量达到销售峰值一般需要5年~10年时间,所以产生了递延效应。总体上来说,1970年代末获批上市的创新药,递延5~10年左右自80年代起集中开始放量。重磅药品放量伴随着创新药企市值大幅增长,投资医药股迎来丰收期,我们将1980年代-2000年初这段时期定义为销售黄金期。

销售黄金期是创新药企市值增长最快的时期,拥有那个年代最重磅创新药品种的企业产品放量,与竞争对手差距进一步拉大,行业集中度提高。我选取了Bloomberg生物科技板块最大市值的10家公司与整个医药板块市值的比值,TOP10Pharma/医药板块的比值从1980年的39.84%在1990年达到59.14%,在2000年该比值高达66.05%,之后该比值开始下降,主要是因为创新药专利保护过期,行业集中度降低。

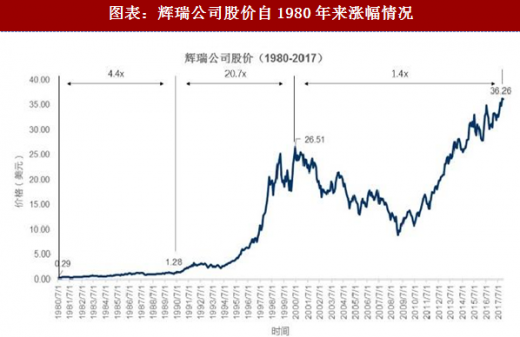

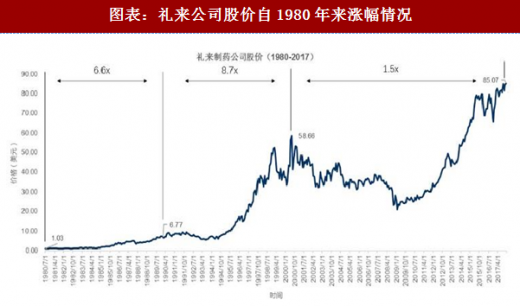

在研发突破期内成功上市大品种的药企,在销售黄金期进入躺着赚钱的状态,该阶段也是投资医药上市公司的黄金时期,从1980年到2000年,辉瑞股价增长69倍(2000至今仅增长不到一倍),默克股价增长65倍(2000年至今增长不到40%),礼来股价增长44倍(2000年至今增长1.5倍左右)。

在研发突破期内成功上市大品种的药企,在销售黄金期进入躺着赚钱的状态,该阶段也是投资医药上市公司的黄金时期,从1980年到2000年,辉瑞股价增长69倍(2000至今仅增长不到一倍),默克股价增长65倍(2000年至今增长不到40%),礼来股价增长44倍(2000年至今增长1.5倍左右)。

参考观研天下发布《2018-2024年中国医药行业市场需求现状分析与发展商机分析研究报告》

辉瑞、礼来、赛诺菲、默克通过心脑血管、糖尿病的重磅产品在此期间走向全球扩张,成为真正意义上的跨国医药巨头。与之相对应,在销售黄金期没能拥有核心重磅药物从而把握主升浪的制药企业发展速度相对缓慢,被迫在90年代通过并购整合重拾高增长,例如Ciba-Geigy和Sandoz在1996年合并组成Novartis,同年才上市了第一款心脑血管重磅药物缬沙坦,2000年之后靠肿瘤小分子靶向药开始走向逆袭;在70年代、80年代缺乏心脑血管重磅药物的Roche制药,不惜成本的在1990年兼并了大名鼎鼎的Genetech,21世纪之后才凭借生物药获得了二次腾飞。

辉瑞、礼来、赛诺菲、默克通过心脑血管、糖尿病的重磅产品在此期间走向全球扩张,成为真正意义上的跨国医药巨头。与之相对应,在销售黄金期没能拥有核心重磅药物从而把握主升浪的制药企业发展速度相对缓慢,被迫在90年代通过并购整合重拾高增长,例如Ciba-Geigy和Sandoz在1996年合并组成Novartis,同年才上市了第一款心脑血管重磅药物缬沙坦,2000年之后靠肿瘤小分子靶向药开始走向逆袭;在70年代、80年代缺乏心脑血管重磅药物的Roche制药,不惜成本的在1990年兼并了大名鼎鼎的Genetech,21世纪之后才凭借生物药获得了二次腾飞。

值得注意的是,在销售黄金期阶段先发上市固然拥有优势,但是销售能力强的药企也可以后发制人。一个例子,虽然默克在1980年代就上市了依那普利(1981年上市)、洛伐他汀(1987年上市,历史上第一个他汀)等重磅炸弹药物,且销售额领先于竞争对手。但是进入到90年代之后,默克享受的先发优势、技术红利逐渐消退,其主要竞争对手辉瑞也拥有了降压与他汀等重磅药物(辉瑞降压药氨氯地平1990年上市销售,阿托伐他汀1996年上市)。

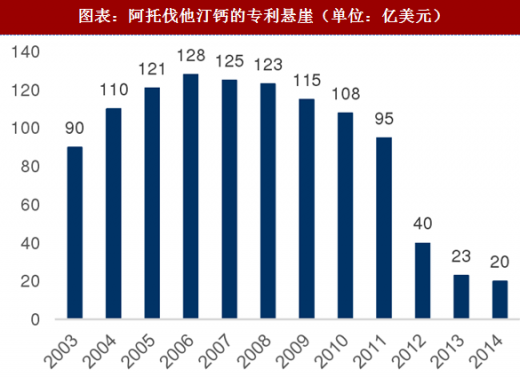

1994年默克耗费巨资的一项4400余人参与的大型临床试验数据在柳叶刀上发表,指出了他汀类药物不仅可以降低LDL胆固醇还可以显著降低患者心脏病突发的概率,该临床试验在欧美医疗领域引起巨大轰动,医生对他汀类药物认可度极大提高。辉瑞制药抓住市场已经被默克画巨资提前教育的机遇,发现了Warner-Lambert公司原研的阿托伐他汀钙是一座金矿。1996年辉瑞与Warner-Lambert签订共同销售阿托伐他汀钙的协议,并在2000年耗费902亿美元收购了Warner-Lambert从而锁定了自己对阿托伐他汀钙的权益。以销售能力著称的辉瑞制药在阿托伐他汀钙上面投入了大量的资源,不包括针对医生的学术推广费用,2000-2010年仅直接面向患者的广告费用累计就达14.3亿元为历史之最,不负众望2003年阿托伐他汀钙成为了美国市场药品销售冠军,从1996年上市到2012年专利过期,14年累计销售额达1250亿美元,成为了人类历史上销售额最大的药物。

辉瑞制药在心脑血管领域的后来居上,对国内药企也具有巨大的启发意义,我们认为在国内不以研发见长的公司,只要在创新药研发阶段不落后太多,保证自己同类产品在2年-8年内及时上市,很有可能后发制人,销售黄金期的下半程追赶上来,反超恒瑞医药不一定是天方夜谭。

具体的量化分析可以参考美国学者埃弗雷特M.罗杰斯《创新的扩散》中提出的理论,罗杰斯指出,创新事物在一个社会系统中要能继续扩散下去,首先必须有一定数量的人采纳这种创新物。通常,这个数量是人口的10%-20%。创新扩散比例一旦达到临界数量,扩散过程就将起飞,进入快速扩散阶段。我们认为创新药的上市放量过程依然遵循罗杰斯的理论,基于医生群体天然的偏向于保守的职业属性,其扩散速度往往还慢于其他消费品。我们认为15%的专科医生开始接受某种创新药,以及15%的潜在患者开始使用该创新药,是两个重要的时点,在此之前追赶者有较大概率反超领先者,在此之后先发者产品会快速放量奔向饱和点,给追赶者留下的市场空间就很少了。

第四时期:衰退期(2000年初至今)

第四时期:衰退期(2000年初至今)

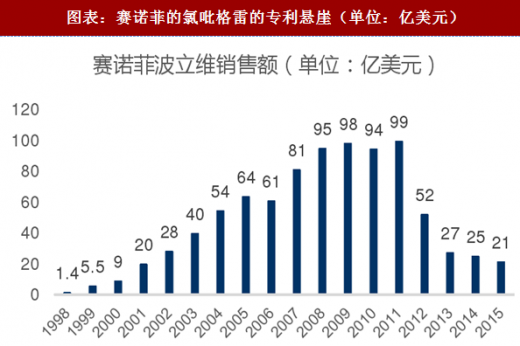

心脑血管、糖尿病等大病种疾病被攻克之后,其它大病种如癌症、阿尔兹海默的研究进展缓慢,未能形成新的重磅药物。而跨国制药公司80、90年代上市的重磅药物经过十几年的专利保护后,专利在2000年之后陆续过期,据统计仅2009-2011三年间就有销售额近800亿美元的药物核心专利到期,包括氯吡格雷、阿托伐他汀钙、多奈哌齐、孟鲁司特、缬沙坦、多西他赛等。以阿托伐他汀钙为例,其仿制药2012年上市价格仅为2011年立普妥价格的1/12。

然而,创新药企业的衰退期恰恰是仿制药企业扩张的黄金期,近1000亿美元的专利药市场在专利过期之后变成了100亿-200亿美元的仿制药市场,以色列仿制药巨头TEVA以及印度药企提前布局抢首仿,2000年之后快速扩张,我们在下文中会有具体分析。

图表:以心脑血管创新药为例的研发周期示例

1953年,沃森和克里克发现了DNA双螺旋的结构,开启了分子生物学时代。从此遗传学、生物学研究深入到分子层次,分子病理学的建立促使病理学从细胞和亚细胞水平深入到从分子水平。随着病理学研究的深入,许多长期未被认识的疾病的病因、发病机制被阐明,以生物靶点为目标的研发理念逐渐深入人心,我们将1950年-1970年这一段时间定义为技术积累期。在此阶段许多著名的药物靶点被发现,如钙离子通道、H2受体、质子泵被发现和认识,为药物研发高峰期的到来打下基础。

从发现潜在靶点,到化合物筛选,再到最终上市可能需要20年左右时间。比如质子泵这一靶点最早于1967年被瑞典科学家Ivan发现,第一款质子泵抑制剂奥美拉唑1988年才面世。最近两三年大热门的免疫疗法PD-1抑制剂,其对应的PD-1cDNA早在1992年就被分离发现了。技术积累期的一些看似不经意的基础研究工作,奠定了之后创新药研发大爆发的基础。新靶点发现一般领先于新药发现十几年,属于先行指标,基础积累的投入更多来自于大学、政府等非盈利机构,是一个国家综合国力的体现,不过落后者可以通过跟随式创新坐享领先者的研究成果,如80年的日本制药工业以及2010年之后我国的制药工业,我们下文将具体展开分析。

图表:部分60年代、70年代发现的药物靶点

伴随着基础技术积累到一定程度,研究成果开始产业化,经历了7-8年的临床实验之后,重磅药物开始集中上市,我们将1970年-1990年的这一阶段定义为研发突破期。我们今天耳熟能详的很多仿制药品种,曾经都是70、80年代获批上市的明星创新药:1977年,第一个ACEI类药物卡托普利上市,打开了高血压治疗的全新局面;同年,第一个H2受体阻抗剂雷尼替丁上市,标志着胃酸分泌过多第一次被有效控制,该药也在1986年成为历史上首个超过10亿美金销售额的重磅炸弹;1982年,重组人胰岛素上市大幅降低了I型糖尿病患者的用药成本,患者带病生存期期大幅延长,从本世纪初的不足14岁上升到世纪末的74岁;1987年,第一个他汀类药物洛伐他汀上市使得患者血脂被有效控制,副作用比上代降脂类药物大幅降低。

图表:重组人胰岛素使糖尿病被有效控制

图表:他汀类药物的出现使高血脂被有效控制

药品从上市到放量达到销售峰值一般需要5年~10年时间,所以产生了递延效应。总体上来说,1970年代末获批上市的创新药,递延5~10年左右自80年代起集中开始放量。重磅药品放量伴随着创新药企市值大幅增长,投资医药股迎来丰收期,我们将1980年代-2000年初这段时期定义为销售黄金期。

销售黄金期是创新药企市值增长最快的时期,拥有那个年代最重磅创新药品种的企业产品放量,与竞争对手差距进一步拉大,行业集中度提高。我选取了Bloomberg生物科技板块最大市值的10家公司与整个医药板块市值的比值,TOP10Pharma/医药板块的比值从1980年的39.84%在1990年达到59.14%,在2000年该比值高达66.05%,之后该比值开始下降,主要是因为创新药专利保护过期,行业集中度降低。

图表:1980年至今,美股Top10医药公司市值与医药板块市值的比值变化

参考观研天下发布《2018-2024年中国医药行业市场需求现状分析与发展商机分析研究报告》

图表:辉瑞公司股价自1980年来涨幅情况

图表:礼来公司股价自1980年来涨幅情况

值得注意的是,在销售黄金期阶段先发上市固然拥有优势,但是销售能力强的药企也可以后发制人。一个例子,虽然默克在1980年代就上市了依那普利(1981年上市)、洛伐他汀(1987年上市,历史上第一个他汀)等重磅炸弹药物,且销售额领先于竞争对手。但是进入到90年代之后,默克享受的先发优势、技术红利逐渐消退,其主要竞争对手辉瑞也拥有了降压与他汀等重磅药物(辉瑞降压药氨氯地平1990年上市销售,阿托伐他汀1996年上市)。

1994年默克耗费巨资的一项4400余人参与的大型临床试验数据在柳叶刀上发表,指出了他汀类药物不仅可以降低LDL胆固醇还可以显著降低患者心脏病突发的概率,该临床试验在欧美医疗领域引起巨大轰动,医生对他汀类药物认可度极大提高。辉瑞制药抓住市场已经被默克画巨资提前教育的机遇,发现了Warner-Lambert公司原研的阿托伐他汀钙是一座金矿。1996年辉瑞与Warner-Lambert签订共同销售阿托伐他汀钙的协议,并在2000年耗费902亿美元收购了Warner-Lambert从而锁定了自己对阿托伐他汀钙的权益。以销售能力著称的辉瑞制药在阿托伐他汀钙上面投入了大量的资源,不包括针对医生的学术推广费用,2000-2010年仅直接面向患者的广告费用累计就达14.3亿元为历史之最,不负众望2003年阿托伐他汀钙成为了美国市场药品销售冠军,从1996年上市到2012年专利过期,14年累计销售额达1250亿美元,成为了人类历史上销售额最大的药物。

辉瑞制药在心脑血管领域的后来居上,对国内药企也具有巨大的启发意义,我们认为在国内不以研发见长的公司,只要在创新药研发阶段不落后太多,保证自己同类产品在2年-8年内及时上市,很有可能后发制人,销售黄金期的下半程追赶上来,反超恒瑞医药不一定是天方夜谭。

具体的量化分析可以参考美国学者埃弗雷特M.罗杰斯《创新的扩散》中提出的理论,罗杰斯指出,创新事物在一个社会系统中要能继续扩散下去,首先必须有一定数量的人采纳这种创新物。通常,这个数量是人口的10%-20%。创新扩散比例一旦达到临界数量,扩散过程就将起飞,进入快速扩散阶段。我们认为创新药的上市放量过程依然遵循罗杰斯的理论,基于医生群体天然的偏向于保守的职业属性,其扩散速度往往还慢于其他消费品。我们认为15%的专科医生开始接受某种创新药,以及15%的潜在患者开始使用该创新药,是两个重要的时点,在此之前追赶者有较大概率反超领先者,在此之后先发者产品会快速放量奔向饱和点,给追赶者留下的市场空间就很少了。

图表:创新药的放量遵循罗杰斯的传播学理论

心脑血管、糖尿病等大病种疾病被攻克之后,其它大病种如癌症、阿尔兹海默的研究进展缓慢,未能形成新的重磅药物。而跨国制药公司80、90年代上市的重磅药物经过十几年的专利保护后,专利在2000年之后陆续过期,据统计仅2009-2011三年间就有销售额近800亿美元的药物核心专利到期,包括氯吡格雷、阿托伐他汀钙、多奈哌齐、孟鲁司特、缬沙坦、多西他赛等。以阿托伐他汀钙为例,其仿制药2012年上市价格仅为2011年立普妥价格的1/12。

然而,创新药企业的衰退期恰恰是仿制药企业扩张的黄金期,近1000亿美元的专利药市场在专利过期之后变成了100亿-200亿美元的仿制药市场,以色列仿制药巨头TEVA以及印度药企提前布局抢首仿,2000年之后快速扩张,我们在下文中会有具体分析。

图表:阿托伐他汀钙的专利悬崖(单位:亿美元)

图表:赛诺菲的氯吡格雷的专利悬崖(单位:亿美元)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。