全球医药研发投入稳定增长

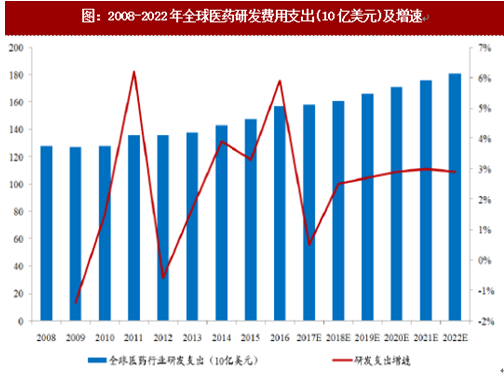

全球医药行业研发费用保持稳定增长。据统计,2016年全球医药研发支出达到1570亿美元,同比增长5.9%。预计2017年全球医药研发支出为1575亿美元,未来5年将保持2.4%的年均复合增长率,2022年总研发支出将达到1809亿美元。

全球在研药物及研发型公司数量增长明显

在研药物数量增长提速,2014-2017年全球在研药物数量年均复合增长率高于2001-2013年。随着对人体病生理、药物靶点及作用机制理解的深入,全球在研药物数量增速逐渐加快。据统计,2001至2013年全球在研药物数量的年均复合增长率为4.8%,2014至2017年在研药物数量增长提速,年均复合增长率为9.1%。

参考观研天下发布《2018-2024年中国医药行业市场需求现状分析与发展商机分析研究报告》

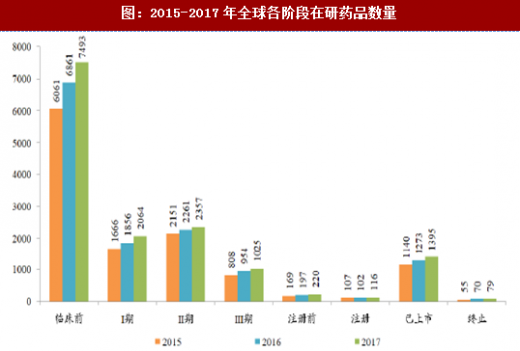

预计2017年全球在研药物数量将达到14872个,同比增长8.4%。并且按研发阶段拆分来看,在研药物在临床前、I/II/III期、注册阶段和上市阶段的数量均保持可观的增长。

全球医药巨头在研产品数量保持稳定增长。根据研发管线中在研产品数量,对全球前25大制药企业进行统计。总体来看,2016年排名前25的药企共有3378个在研产品,GSK以242个在研品排名第一,其中诺华以240个在研产品排名第二。2017年排名前25的药企共有3488个在研产品,GSK和诺华依然排名前二,但次序发生变化。值得注意的是,201E年和2017年在研产品数量排名前十的制药企业虽然次序发生一些变化,但成员未变化,体现出药企对研发创新的持续重视。

全球医药巨头在研产品数量保持稳定增长。根据研发管线中在研产品数量,对全球前25大制药企业进行统计。总体来看,2016年排名前25的药企共有3378个在研产品,GSK以242个在研品排名第一,其中诺华以240个在研产品排名第二。2017年排名前25的药企共有3488个在研产品,GSK和诺华依然排名前二,但次序发生变化。值得注意的是,201E年和2017年在研产品数量排名前十的制药企业虽然次序发生一些变化,但成员未变化,体现出药企对研发创新的持续重视。

拥有研发管线的公司数量增长可观,其中过半为拥有1-2个在研品种的小公司,为研发创新释放积极信号。据统计,2016年全球共有3687家公司拥有产品研发管线,同比增长12.2%,其中仅拥有1-2个在研品种的公司数量为2084个,同比增长13.0%。预计2017年全球拥有在研产品的公司可达4003家,同比增长8.6%,其中仅拥有1-2个在研药品的公司数量为2257个,同比增长8.3%。可见近两年小型研发药企的增速基本与整体增速持平,大量小型企业进入研发领域为研发创新释放了积极信号。

全球新药研发以抗癌药和化学合成类药物为主,生物药增速较快

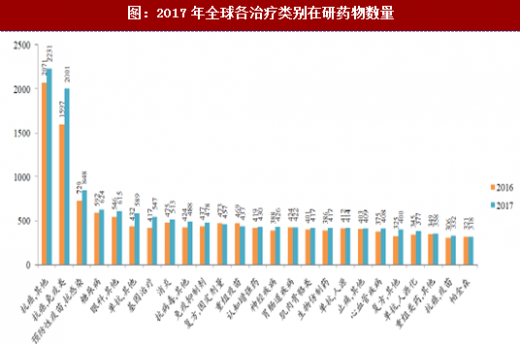

按治疗类别划分,2017年抗癌类在研药物最多,单抗和基因治疗类增速较快。2017年,全球在研药物数量同比增长10.7%。除固定剂量复方剂、重组疫苗、胃肠道疾病和帕金森疾病在研药物数量同比有所减少外,其他治疗领域的在研药品数量均实现增长。

按在研药品总数来看,抗癌类在研药品总数仍然位居第一,在2016年高基数的基础上仍保持较快增长,增幅为15.4%。按在研药品数同比增速来看,单抗/其他和基因治疗类增速靠前,同比增速分别为36.3%和31.2%。

按药物性质划分,2017年在研药物中化学合成类药物数量最多,生物类在研药物维持高增态势,占比近40%。2017年,在研药物仍然以化学合成类药物为主,总数为7855个,同比增长4.2%。相比之下,生物类在研药物增速加快,2017年总数为5539个,同比增长15.9%,占比在研药物总数的37.8%,相比2014年27.6%的占比,3年间增长迅速。前10大在研药物中,增速最快的是细胞类生物在研药,增速为67.6%。

全球医药行业研发费用保持稳定增长。据统计,2016年全球医药研发支出达到1570亿美元,同比增长5.9%。预计2017年全球医药研发支出为1575亿美元,未来5年将保持2.4%的年均复合增长率,2022年总研发支出将达到1809亿美元。

图:2008-2022年全球医药研发费用支出(10亿美元)及增速

在研药物数量增长提速,2014-2017年全球在研药物数量年均复合增长率高于2001-2013年。随着对人体病生理、药物靶点及作用机制理解的深入,全球在研药物数量增速逐渐加快。据统计,2001至2013年全球在研药物数量的年均复合增长率为4.8%,2014至2017年在研药物数量增长提速,年均复合增长率为9.1%。

参考观研天下发布《2018-2024年中国医药行业市场需求现状分析与发展商机分析研究报告》

预计2017年全球在研药物数量将达到14872个,同比增长8.4%。并且按研发阶段拆分来看,在研药物在临床前、I/II/III期、注册阶段和上市阶段的数量均保持可观的增长。

图:2001-2017年全球在研药品数量变化

图:2015-2017年全球各阶段在研药品数量

图:按研发管线规模排序的全球前25大药企

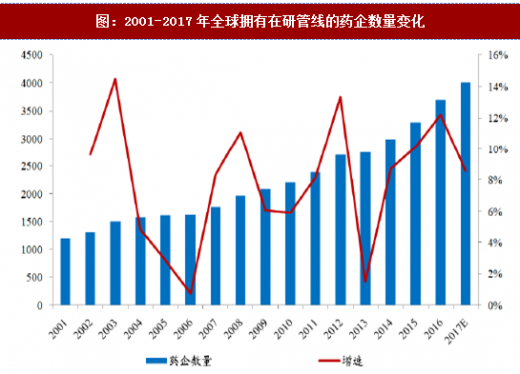

拥有研发管线的公司数量增长可观,其中过半为拥有1-2个在研品种的小公司,为研发创新释放积极信号。据统计,2016年全球共有3687家公司拥有产品研发管线,同比增长12.2%,其中仅拥有1-2个在研品种的公司数量为2084个,同比增长13.0%。预计2017年全球拥有在研产品的公司可达4003家,同比增长8.6%,其中仅拥有1-2个在研药品的公司数量为2257个,同比增长8.3%。可见近两年小型研发药企的增速基本与整体增速持平,大量小型企业进入研发领域为研发创新释放了积极信号。

图:2001-2017年全球拥有在研管线的药企数量变化

全球新药研发以抗癌药和化学合成类药物为主,生物药增速较快

按治疗类别划分,2017年抗癌类在研药物最多,单抗和基因治疗类增速较快。2017年,全球在研药物数量同比增长10.7%。除固定剂量复方剂、重组疫苗、胃肠道疾病和帕金森疾病在研药物数量同比有所减少外,其他治疗领域的在研药品数量均实现增长。

按在研药品总数来看,抗癌类在研药品总数仍然位居第一,在2016年高基数的基础上仍保持较快增长,增幅为15.4%。按在研药品数同比增速来看,单抗/其他和基因治疗类增速靠前,同比增速分别为36.3%和31.2%。

图:2017年全球各治疗类别在研药物数量

按药物性质划分,2017年在研药物中化学合成类药物数量最多,生物类在研药物维持高增态势,占比近40%。2017年,在研药物仍然以化学合成类药物为主,总数为7855个,同比增长4.2%。相比之下,生物类在研药物增速加快,2017年总数为5539个,同比增长15.9%,占比在研药物总数的37.8%,相比2014年27.6%的占比,3年间增长迅速。前10大在研药物中,增速最快的是细胞类生物在研药,增速为67.6%。

图:2017年按药物性质划分前25大在研药物数量

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。