我们认为,中药饮片与中药配方颗粒具备投资亮点:

中药饮片:在药品零加成的背景下,维持25%加成的饮片满足医生利益,引领需求扩张,而新版GMP与国家飞行检查淘汰小产能、提升行业集中度,龙头公司有望受益,建议关注康美药业;

参考观研天下发布《2018-2023年中国中药行业市场现状规模分析与投资商机分析预测报告》

中药配方颗粒:中药配方颗粒纳入饮片管理但产销环节受行政管制,拟放开的征求意见2015年底公示,我们预计新政将于2018年推出,解除生产限制但维持使用限制(不允许基层使用),我们测算2015年饮片在医院渠道约1400亿元(出厂口径约1000亿元),假以40-60%的替代率峰值,2015年市场空间400-600亿元,而2015年市场规模不足百亿,建议关注中国中药。

我们基于替代率预测配方颗粒的规模,辅以小产能线性退出、大中产能分食余额,预计:

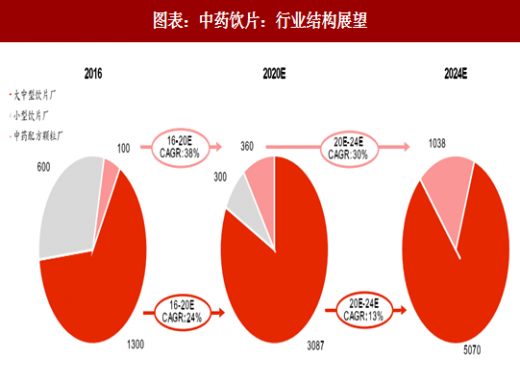

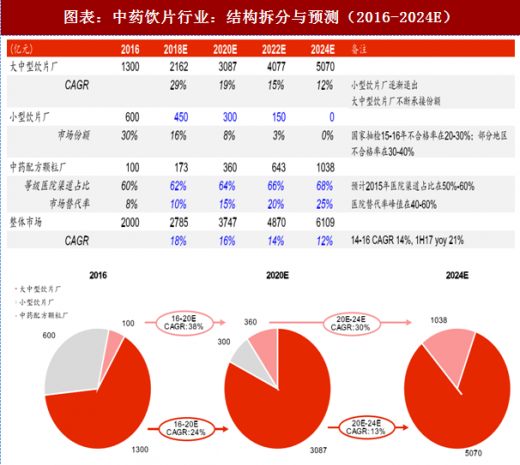

大中型饮片厂:市场规模16-20E复合增速约24%,20E-24E复合增速约12%;

小型饮片厂:逐渐消亡;

中药配方颗粒:市场规模16-20E复合增速近40%,20E-24E复合增速超30%。

核心假设如下:

1)行业需求以12-18%的增速稳健增长;

2)不合格产能(小型企业)2016年约占市场的30%,并在未来8年线性退出市场;

3)医院渠道占饮片市场的50-60%;

4)正式文件维持中药配方颗粒的医院使用限制;

5)中药配方颗粒在医院对饮片的平均替代率在40-60%,且受到企业销售能力(直营比例、学术营销、销售模式)与医保覆盖(目前仅21省报销)的影响;

规模初探:中药饮片与中药配方颗粒的竞争讨论

规模初探:中药饮片与中药配方颗粒的竞争讨论

我们认为:

行业需求:预计2016-2024年以18-12%的增速稳健增长;

配方颗粒:基于替代率的算法,假设解除生产限制、维持使用限制,预计16-20E市场规模复合增速近40%,20E-24E市场规模复合增速超30%;

小型饮片厂:未来8-10年完全退出市场;

大中型饮片厂:分享行业政策性红利并与中药配方颗粒瓜分小饮片厂的市场份额,预计16-20E市场规模复合增速约24%,20E-24E市场规模复合增速约12%

中药配方颗粒的潜在规模:基于渗透率的算法

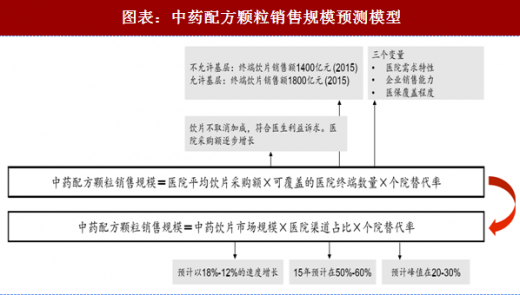

我们建立中药配方颗粒的预测模型:

中药配方颗粒销售规模=医院平均饮片采购额×可覆盖的医院终端数量×个院替代率

采购额:政策利好下逐渐增长;

终端数量:二元变量(允许/不允许基层使用)

如维持/略微放开使用限制(医院√、基层×、药店×),相应终端2015年中药处方销售额约1400亿元;

如放开使用限制(医院√、基层√、药店×),相应终端2015年中药处方销售额约1800亿元;

个院替代率:三个参数(医院需求特性、企业销售能力、医保覆盖程度),数据整体偏高(>60%)但亦存在低值(10-20%),考虑到学术文献向上有偏、统计地区支付能力差异,我们预计个体医院实际替代率在40-60%。

医院需求特性:不同地区对配方颗粒的接受程度不同、同一地区不同医院也有别,我们认为与人流构成、医师教育相关;

企业销售能力:反映在学术营销与销售模式上,前者通过医师教育,后者通过配药机等黏性销售,提高对饮片的替代率并扩张企业在医院的份额;

医保覆盖程度:配方颗粒的处方均价约2倍于饮片,原则上配方颗粒报销按饮片处理,但目前上海等11地暂不报销、福建1地明文禁止报销。如国家报销放开,支付能力增强、市场空间提升。

为了便于计算,我们将模型简化为:

中药配方颗粒销售规模=中药饮片市场规模×医院渠道占比×个院替代率

饮片市场规模:预计2016-2024年以18-12%的增速稳健增长;

医院渠道占比:预计医院:基层:药店约6:3:1,且医院端有上升趋势;

个院替代率:预计个体医院峰值替代率在40-60%。

1)渠道限制下的市场空间讨论。

渠道限制将划定中药配方颗粒的市场空间,目前政策限制二级以上医院,2015年对应饮片销售额为1400亿元,政策如放开至基层则上升至1800亿元。正式文件尚未出台,但

我们认为政策允许基层使用的概率较小,鉴于征求意见稿通篇采用医院而非医疗卫生机构:

情景一(大概率事件):只允许医院使用。现行规定要求二级以上的医院才能使用中药配方颗粒,假设对一级医院也放开(尽管一级医院的增量贡献可忽略),根据卫生统计年鉴,利用药品费用与诊疗人次,我们测算,国内具备处方资质的医院2015年药品费用约1400亿元,我们认为该数额反映了现阶段中药配方颗粒的终端销售天花板,其中按类别划分中医医院占75%,按等级划分二级以上医院占比超95%。

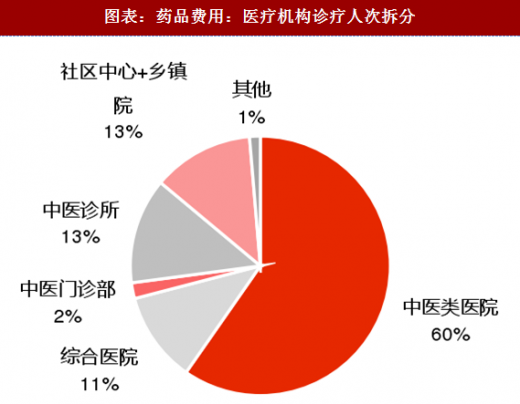

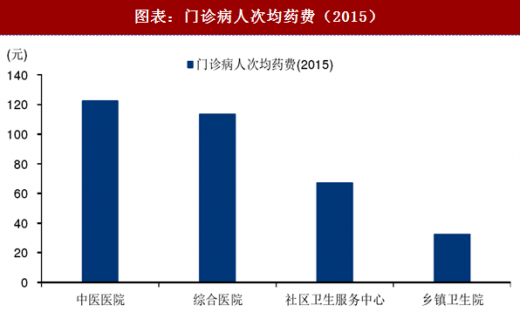

情景二(小概率事件):允许医院与基层医疗机构使用。如果使用放开,我们计入基层诊疗人次,预计2015年终端销售天花板将升至1800亿元,该结果可能低于第一直觉(基层似乎是中药的大市场),主要因为基层诊疗需求虽然庞大但次均药费低廉。

情景二(小概率事件):允许医院与基层医疗机构使用。如果使用放开,我们计入基层诊疗人次,预计2015年终端销售天花板将升至1800亿元,该结果可能低于第一直觉(基层似乎是中药的大市场),主要因为基层诊疗需求虽然庞大但次均药费低廉。

2)个院替代率。

2)个院替代率。

替代率体现了医生与患者对中药配方颗粒的接受程度,我们对十余家医院的配方颗粒销售情况进行统计分析,观察到数据整体偏高(>60%)但亦存在低值(10-20%),考虑到学术文献向上有偏、地区支付能力存在差异,我们预计个体医院实际替代率在40-60%。

此外我们还可将分析延伸至企业/地域,因为企业销售能力(学术营销、销售模式)、医保覆盖与否(目前全国21省允许报销)都会进一步影响替代率。

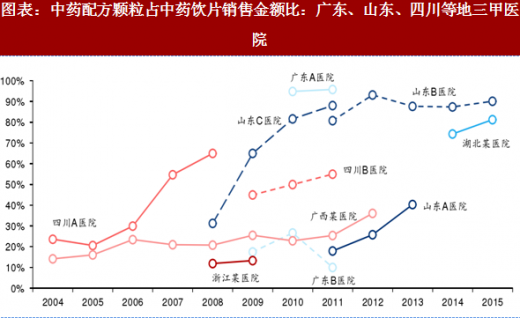

医院需求特性:替代率与医院外部因素相关,包括1)人流构成:老城区尤其是中心城市的老年人较多,对中药配方颗粒的接受程度更低,反之开发区年轻人较多,接

医院需求特性:替代率与医院外部因素相关,包括1)人流构成:老城区尤其是中心城市的老年人较多,对中药配方颗粒的接受程度更低,反之开发区年轻人较多,接

受程度更高;2)功能:中医院、中医科使用最多,专科医院中肿瘤、妇儿使用较多;

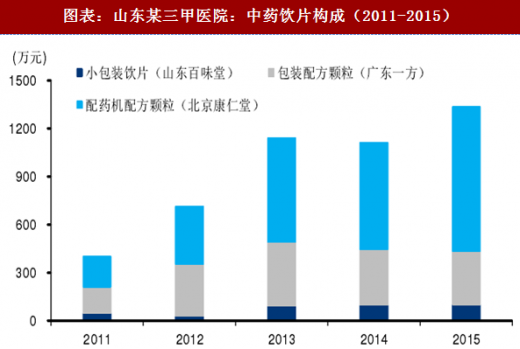

企业销售能力:企业的直营比例越高、学术营销越强、销售模式越新,在医院对饮片的替代率越大。1)直营比例:培力南宁无直营团队、均为代理,销售收入为六家最小;2)销售模式:山东某三甲医院数据显示配方颗粒增量贡献主要是北京康仁堂的配药机;3)学术营销:华润三九与培力南宁的学术推广较少,收入规模相对较小。

企业销售能力:企业的直营比例越高、学术营销越强、销售模式越新,在医院对饮片的替代率越大。1)直营比例:培力南宁无直营团队、均为代理,销售收入为六家最小;2)销售模式:山东某三甲医院数据显示配方颗粒增量贡献主要是北京康仁堂的配药机;3)学术营销:华润三九与培力南宁的学术推广较少,收入规模相对较小。

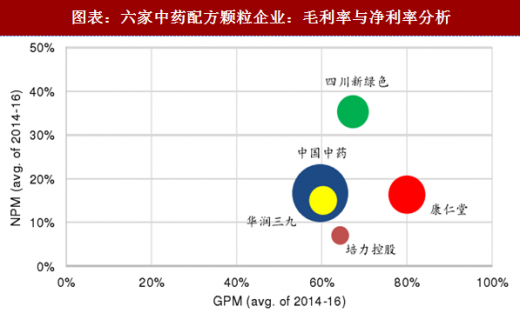

注:气泡大小表示2016年中药配方颗粒销售收入,其中黄色为华润三九;

注:气泡大小表示2016年中药配方颗粒销售收入,其中黄色为华润三九;

医保覆盖程度:医保报销比例越高,替代率越高,目前全国有11省无报销,如国家医保覆盖,支付能力将增强,市场空间有望进一步提升。

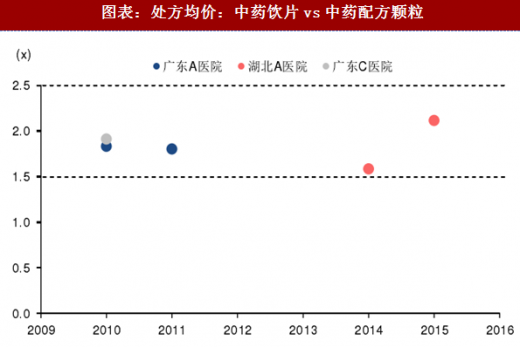

CNKI文献与草根调研显示,中药配方颗粒处方均价是饮片的1.5-2.5倍,饮片纳入国家医保,因此配方颗粒的医保覆盖对销售至关重要,以四川某三甲医院为例,当地医保报销比例影响配方颗粒销售;

原则上中药配方颗粒按饮片报销,但各地政策有别,目前北京等3地明文报销、天津等17地按饮片处理、上海等11地暂不报销、福建1地明文禁止报销。

中药饮片:在药品零加成的背景下,维持25%加成的饮片满足医生利益,引领需求扩张,而新版GMP与国家飞行检查淘汰小产能、提升行业集中度,龙头公司有望受益,建议关注康美药业;

参考观研天下发布《2018-2023年中国中药行业市场现状规模分析与投资商机分析预测报告》

中药配方颗粒:中药配方颗粒纳入饮片管理但产销环节受行政管制,拟放开的征求意见2015年底公示,我们预计新政将于2018年推出,解除生产限制但维持使用限制(不允许基层使用),我们测算2015年饮片在医院渠道约1400亿元(出厂口径约1000亿元),假以40-60%的替代率峰值,2015年市场空间400-600亿元,而2015年市场规模不足百亿,建议关注中国中药。

我们基于替代率预测配方颗粒的规模,辅以小产能线性退出、大中产能分食余额,预计:

大中型饮片厂:市场规模16-20E复合增速约24%,20E-24E复合增速约12%;

小型饮片厂:逐渐消亡;

中药配方颗粒:市场规模16-20E复合增速近40%,20E-24E复合增速超30%。

核心假设如下:

1)行业需求以12-18%的增速稳健增长;

2)不合格产能(小型企业)2016年约占市场的30%,并在未来8年线性退出市场;

3)医院渠道占饮片市场的50-60%;

4)正式文件维持中药配方颗粒的医院使用限制;

5)中药配方颗粒在医院对饮片的平均替代率在40-60%,且受到企业销售能力(直营比例、学术营销、销售模式)与医保覆盖(目前仅21省报销)的影响;

图表:中药饮片:行业结构展望

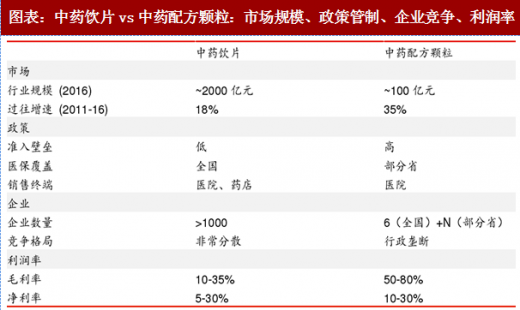

图表:中药饮片vs中药配方颗粒:市场规模、政策管制、企业竞争、利润率

我们认为:

行业需求:预计2016-2024年以18-12%的增速稳健增长;

配方颗粒:基于替代率的算法,假设解除生产限制、维持使用限制,预计16-20E市场规模复合增速近40%,20E-24E市场规模复合增速超30%;

小型饮片厂:未来8-10年完全退出市场;

大中型饮片厂:分享行业政策性红利并与中药配方颗粒瓜分小饮片厂的市场份额,预计16-20E市场规模复合增速约24%,20E-24E市场规模复合增速约12%

图表:中药饮片行业:结构拆分与预测(2016-2024E)

中药配方颗粒的潜在规模:基于渗透率的算法

我们建立中药配方颗粒的预测模型:

中药配方颗粒销售规模=医院平均饮片采购额×可覆盖的医院终端数量×个院替代率

采购额:政策利好下逐渐增长;

终端数量:二元变量(允许/不允许基层使用)

如维持/略微放开使用限制(医院√、基层×、药店×),相应终端2015年中药处方销售额约1400亿元;

如放开使用限制(医院√、基层√、药店×),相应终端2015年中药处方销售额约1800亿元;

个院替代率:三个参数(医院需求特性、企业销售能力、医保覆盖程度),数据整体偏高(>60%)但亦存在低值(10-20%),考虑到学术文献向上有偏、统计地区支付能力差异,我们预计个体医院实际替代率在40-60%。

医院需求特性:不同地区对配方颗粒的接受程度不同、同一地区不同医院也有别,我们认为与人流构成、医师教育相关;

企业销售能力:反映在学术营销与销售模式上,前者通过医师教育,后者通过配药机等黏性销售,提高对饮片的替代率并扩张企业在医院的份额;

医保覆盖程度:配方颗粒的处方均价约2倍于饮片,原则上配方颗粒报销按饮片处理,但目前上海等11地暂不报销、福建1地明文禁止报销。如国家报销放开,支付能力增强、市场空间提升。

为了便于计算,我们将模型简化为:

中药配方颗粒销售规模=中药饮片市场规模×医院渠道占比×个院替代率

饮片市场规模:预计2016-2024年以18-12%的增速稳健增长;

医院渠道占比:预计医院:基层:药店约6:3:1,且医院端有上升趋势;

个院替代率:预计个体医院峰值替代率在40-60%。

图表:中药配方颗粒销售规模预测模型

1)渠道限制下的市场空间讨论。

渠道限制将划定中药配方颗粒的市场空间,目前政策限制二级以上医院,2015年对应饮片销售额为1400亿元,政策如放开至基层则上升至1800亿元。正式文件尚未出台,但

我们认为政策允许基层使用的概率较小,鉴于征求意见稿通篇采用医院而非医疗卫生机构:

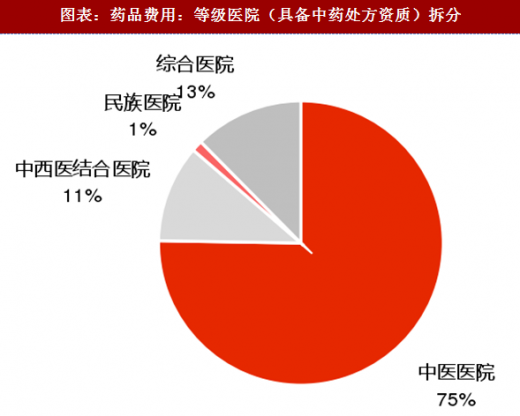

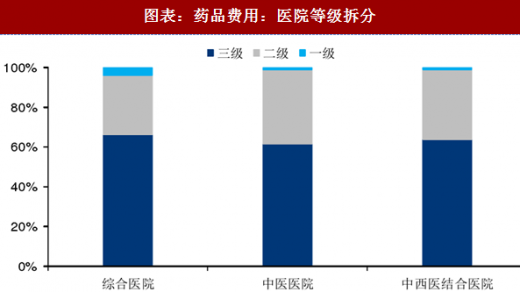

情景一(大概率事件):只允许医院使用。现行规定要求二级以上的医院才能使用中药配方颗粒,假设对一级医院也放开(尽管一级医院的增量贡献可忽略),根据卫生统计年鉴,利用药品费用与诊疗人次,我们测算,国内具备处方资质的医院2015年药品费用约1400亿元,我们认为该数额反映了现阶段中药配方颗粒的终端销售天花板,其中按类别划分中医医院占75%,按等级划分二级以上医院占比超95%。

图表:药品费用:等级医院(具备中药处方资质)拆分

图表:药品费用:医院等级拆分

图表:药品费用:医疗机构诊疗人次拆分

图表:门诊病人次均药费(2015)

替代率体现了医生与患者对中药配方颗粒的接受程度,我们对十余家医院的配方颗粒销售情况进行统计分析,观察到数据整体偏高(>60%)但亦存在低值(10-20%),考虑到学术文献向上有偏、地区支付能力存在差异,我们预计个体医院实际替代率在40-60%。

此外我们还可将分析延伸至企业/地域,因为企业销售能力(学术营销、销售模式)、医保覆盖与否(目前全国21省允许报销)都会进一步影响替代率。

图表:中药配方颗粒占中药饮片销售金额比:广东、山东、四川等地三甲医院

受程度更高;2)功能:中医院、中医科使用最多,专科医院中肿瘤、妇儿使用较多;

图表:医院需求特性分析:以山东三医院与广东两医院为例

图表:山东某三甲医院:中药饮片构成(2011-2015)

图表:六家中药配方颗粒企业:毛利率与净利率分析

医保覆盖程度:医保报销比例越高,替代率越高,目前全国有11省无报销,如国家医保覆盖,支付能力将增强,市场空间有望进一步提升。

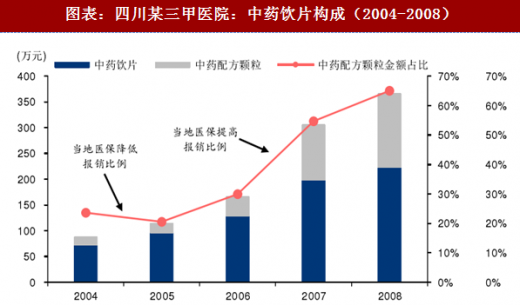

CNKI文献与草根调研显示,中药配方颗粒处方均价是饮片的1.5-2.5倍,饮片纳入国家医保,因此配方颗粒的医保覆盖对销售至关重要,以四川某三甲医院为例,当地医保报销比例影响配方颗粒销售;

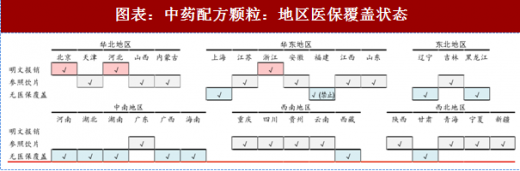

原则上中药配方颗粒按饮片报销,但各地政策有别,目前北京等3地明文报销、天津等17地按饮片处理、上海等11地暂不报销、福建1地明文禁止报销。

图表:处方均价:中药饮片vs中药配方颗粒

图表:四川某三甲医院:中药饮片构成(2004-2008)

图表:中药配方颗粒:地区医保覆盖状态

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。