(1)抗高血压药物概况

高血压是最常见的心血脑管疾病,也是导致充血性心力衰竭、脑卒中、冠心病、肾功能衰竭、主动肿瘤的发病率和病死率升高的危险因素。

目前临床用于高血压治疗的药物主要有钙拮抗剂(CCB)、血管紧张素Ⅱ受体拮抗剂(ARB)、β-受体阻滞剂、а-受体阻滞剂、血管紧张素转化酶抑制剂(ACEI)、及利尿降压药。

①钙拮抗剂(CCB)

钙拮抗剂又称为钙通道阻滞剂,用于治疗高血压已有30 余年历史,钙拮抗剂可用于各种程度的高血压,尤其适用高血压或并发稳定性心绞痛的老年患者。

临床治疗高血压应优先选择钙拮抗剂的长效制剂。目前市场上常用的钙拮抗剂为氨氯地平、硝苯地平、左旋氨氯地平等。

②血管紧张素Ⅱ受体拮抗剂(ARB)

血管紧张素Ⅱ受体拮抗剂(ARB)是一类新型抗高血压药物,主要用于临床抗高血压病及其他心肾疾病的治疗,从副作用角度上来看,ARB 比以往的抗高血压药物具有更高的安全性。有关ARB 的研究始于1976 年,目前市场上主要的ARB 药物有缬沙坦、厄贝沙坦、氯沙坦等。

③β-受体阻滞剂

β-受体阻滞剂通过减轻交感神经活性和全身血流自动调节机制降低血压,降压作用起效快而强,主要用于交感神经活性增强、静息心率较快的中、青年高血压病人或合并心绞痛的患者。β-受体阻滞剂自20 世纪六十年代起应用于临床医学领域,常用品种包括美托洛尔、比索洛尔、艾司洛尔等。

④α-受体阻滞剂

α-受体阻滞剂能选择性阻滞血管平滑肌突触后受体,使血管扩张,致外周血管阻力下降及回心血量减少,从而降低收缩压和舒张压。因此,α-受体阻滞剂对部分高血压的发病机制有较强针对性。目前常用的α-受体阻滞剂包括哌唑嗪、特拉唑嗪及近年来问世的多沙唑嗪、曲马唑嗪等。

⑤血管紧张素转化酶抑制剂(ACEI)

血管紧张素转化酶抑制剂(ACEI)单用时,对轻中度原发性高血压的有效率在70%以上,长期用药不产生耐药性,对青年人和老年人均有效,并且ACEI药物普遍具有疗效显著、服用方便、作用时间长和不良反应小等优点。目前市场上常用的ACEI 药物包括培哚普利、贝那普利、福辛普利等。

⑥利尿降压药

自60 年代作为抗高血压药物进入临床的利尿剂至今仍为临床常用,其降压作用缓慢平稳,作用时间较长,尤其对盐敏感性高血压、合并肥胖和糖尿病及老年高血压患者有较好的降压效果。目前市场上常用的利尿降压药有拖拉塞米、螺内酯、吲达帕胺等。

(2)抗高血压药物市场发展概况

①对抗高血压药物的刚性需求

高血压是一种以体循环动脉压升高为主要特点,由多基因遗传、环境及多种危险因素相互作用所导致的全身性疾病。

高血压具有高发病率、高致死率特征。根据研究报告,2015 年全球高血压患者总人数达到11.3 亿,其中中国约有2.26 亿名患者。高血压是促成心脏病和中风的最重要因素之一,而后两种疾病合在一起,是过早死亡和残疾的首要原因。近年来,中国的心血管病的疾病负担日渐加重,已成为重大的公共卫生问题。根据统计数据,2014年心血管病死亡占城乡居民总死亡原因的首位,农村为44.60%,城市为42.51%。

参考观研天下相关发布的《2017-2022年中国抗高血压药物产业竞争现状调研及市场竞争态势报告》

除此此外,高血压还会加大肾衰竭和失明等疾病的风险。

高血压属于终身疾病。目前,全球尚无有效的手段可以根治高血压,但国内外的实践证明,高血压是可以预防和控制的疾病,通过药物降低高血压患者的血压水平,可明显减少心脏病和中风的发病几率,显著改善患者的生存质量,有效降低疾病负担。在药物治疗方面,随着钙拮抗剂(CCB)、血管紧张素转换酶抑制剂(ACEI)、血管紧张素Ⅱ受体拮抗剂(ARB)等新一代抗高血压药物的相继问世和广泛应用,多数高血压患者病情能够得到控制,高血压治疗已有巨大进步,但控制率仍不够理想,单一药物治疗有一定局限性,联合用药近年来受到广泛关注。

高血压属于终身疾病。目前,全球尚无有效的手段可以根治高血压,但国内外的实践证明,高血压是可以预防和控制的疾病,通过药物降低高血压患者的血压水平,可明显减少心脏病和中风的发病几率,显著改善患者的生存质量,有效降低疾病负担。在药物治疗方面,随着钙拮抗剂(CCB)、血管紧张素转换酶抑制剂(ACEI)、血管紧张素Ⅱ受体拮抗剂(ARB)等新一代抗高血压药物的相继问世和广泛应用,多数高血压患者病情能够得到控制,高血压治疗已有巨大进步,但控制率仍不够理想,单一药物治疗有一定局限性,联合用药近年来受到广泛关注。

综上所述,由于高血压的高发病率、高致死率及需持续用药的原因,市场对于高血压药物具有刚性需求。

②抗高血压药物市场规模

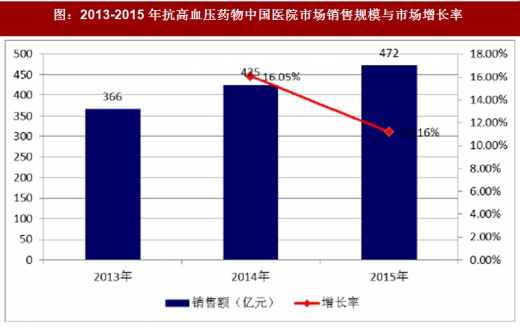

而根据统计,抗高血压药物在中国医院用药市场的销售规模自2003 年以来一直稳步增长,2011 年受到针对162 种抗高血压药物降价的政策影响,增幅有所放缓,但随后增长速度保持持续恢复。2015 年全国医院市场中高血压药物市场规模达到472 亿元,年同比增长11.16%。

引起高血压的主要因素为年龄的增长及生活方式的改变。随着年龄增加,血管弹性下降,血压自身调节能力减退,高血压发病率呈现直线上升趋势。老年人高血压患者80%以上为单纯收缩性高血压,而这种特殊的血压类型通常伴随更高的心血管事件和死亡风险。据统计到2020 年,我国60 岁以上的老人将达到20%的比重,未来患病人数将呈现上升趋势。除了年龄外,生活方式的改变也是导致高血压发病率提升的原因。体重增加,高盐、长期吸烟及喝咖啡的生活方式以及精神紧张和劳累等现代生活的状态均会引起血压升高。综上所述,预计市场对于心脑血管类药品的需求将保持旺盛并持续增长。

③抗高血压药物市场结构

不同机制的高血压药品因为其作用靶点的差异,均有各自的优劣势。在高血压治疗中需要选择适合病人的药品,大部分患者在一种药物达不到治疗效果后,往往采取联合治疗的方式,而单片复方制剂方便服用,具有更好的依从性,成为高血压药物研发的方向。

根据统计,2013 年至2015 年我国抗高血压化学药各类别的市场份额占比情况如下:

消化系统疾病包括食管、胃、肠与肝、胆胰等器官的器质性和功能性疾病,由于该系统包含器官较多,疾病病因复杂,病变既可局限于消化系统,也可累及全身或其它系统,而其它系统疾病也可引起消化系统疾病或症状。

消化系统疾病是一种较常见疾病,病程多有慢性且反复发作的特点,总发病率占人口总数10%~20%。

昂利康所生产的消化系统类药物主要包括马来酸曲美布汀分散片、多潘立酮片、胶体果胶铋胶囊和铝碳酸镁咀嚼片,属于抗消化性溃疡和胃动力用药领域。

高血压是最常见的心血脑管疾病,也是导致充血性心力衰竭、脑卒中、冠心病、肾功能衰竭、主动肿瘤的发病率和病死率升高的危险因素。

目前临床用于高血压治疗的药物主要有钙拮抗剂(CCB)、血管紧张素Ⅱ受体拮抗剂(ARB)、β-受体阻滞剂、а-受体阻滞剂、血管紧张素转化酶抑制剂(ACEI)、及利尿降压药。

①钙拮抗剂(CCB)

钙拮抗剂又称为钙通道阻滞剂,用于治疗高血压已有30 余年历史,钙拮抗剂可用于各种程度的高血压,尤其适用高血压或并发稳定性心绞痛的老年患者。

临床治疗高血压应优先选择钙拮抗剂的长效制剂。目前市场上常用的钙拮抗剂为氨氯地平、硝苯地平、左旋氨氯地平等。

②血管紧张素Ⅱ受体拮抗剂(ARB)

血管紧张素Ⅱ受体拮抗剂(ARB)是一类新型抗高血压药物,主要用于临床抗高血压病及其他心肾疾病的治疗,从副作用角度上来看,ARB 比以往的抗高血压药物具有更高的安全性。有关ARB 的研究始于1976 年,目前市场上主要的ARB 药物有缬沙坦、厄贝沙坦、氯沙坦等。

③β-受体阻滞剂

β-受体阻滞剂通过减轻交感神经活性和全身血流自动调节机制降低血压,降压作用起效快而强,主要用于交感神经活性增强、静息心率较快的中、青年高血压病人或合并心绞痛的患者。β-受体阻滞剂自20 世纪六十年代起应用于临床医学领域,常用品种包括美托洛尔、比索洛尔、艾司洛尔等。

④α-受体阻滞剂

α-受体阻滞剂能选择性阻滞血管平滑肌突触后受体,使血管扩张,致外周血管阻力下降及回心血量减少,从而降低收缩压和舒张压。因此,α-受体阻滞剂对部分高血压的发病机制有较强针对性。目前常用的α-受体阻滞剂包括哌唑嗪、特拉唑嗪及近年来问世的多沙唑嗪、曲马唑嗪等。

⑤血管紧张素转化酶抑制剂(ACEI)

血管紧张素转化酶抑制剂(ACEI)单用时,对轻中度原发性高血压的有效率在70%以上,长期用药不产生耐药性,对青年人和老年人均有效,并且ACEI药物普遍具有疗效显著、服用方便、作用时间长和不良反应小等优点。目前市场上常用的ACEI 药物包括培哚普利、贝那普利、福辛普利等。

⑥利尿降压药

自60 年代作为抗高血压药物进入临床的利尿剂至今仍为临床常用,其降压作用缓慢平稳,作用时间较长,尤其对盐敏感性高血压、合并肥胖和糖尿病及老年高血压患者有较好的降压效果。目前市场上常用的利尿降压药有拖拉塞米、螺内酯、吲达帕胺等。

(2)抗高血压药物市场发展概况

①对抗高血压药物的刚性需求

高血压是一种以体循环动脉压升高为主要特点,由多基因遗传、环境及多种危险因素相互作用所导致的全身性疾病。

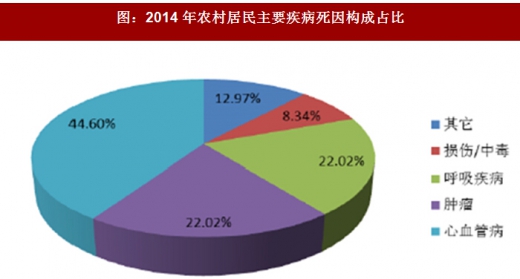

高血压具有高发病率、高致死率特征。根据研究报告,2015 年全球高血压患者总人数达到11.3 亿,其中中国约有2.26 亿名患者。高血压是促成心脏病和中风的最重要因素之一,而后两种疾病合在一起,是过早死亡和残疾的首要原因。近年来,中国的心血管病的疾病负担日渐加重,已成为重大的公共卫生问题。根据统计数据,2014年心血管病死亡占城乡居民总死亡原因的首位,农村为44.60%,城市为42.51%。

参考观研天下相关发布的《2017-2022年中国抗高血压药物产业竞争现状调研及市场竞争态势报告》

除此此外,高血压还会加大肾衰竭和失明等疾病的风险。

图:2014年城市居民主要疾病死因构成占比

图:2014年农村居民主要疾病死因构成占比

综上所述,由于高血压的高发病率、高致死率及需持续用药的原因,市场对于高血压药物具有刚性需求。

②抗高血压药物市场规模

而根据统计,抗高血压药物在中国医院用药市场的销售规模自2003 年以来一直稳步增长,2011 年受到针对162 种抗高血压药物降价的政策影响,增幅有所放缓,但随后增长速度保持持续恢复。2015 年全国医院市场中高血压药物市场规模达到472 亿元,年同比增长11.16%。

图:2013-2015 年抗高血压药物中国医院市场销售规模与市场增长率

引起高血压的主要因素为年龄的增长及生活方式的改变。随着年龄增加,血管弹性下降,血压自身调节能力减退,高血压发病率呈现直线上升趋势。老年人高血压患者80%以上为单纯收缩性高血压,而这种特殊的血压类型通常伴随更高的心血管事件和死亡风险。据统计到2020 年,我国60 岁以上的老人将达到20%的比重,未来患病人数将呈现上升趋势。除了年龄外,生活方式的改变也是导致高血压发病率提升的原因。体重增加,高盐、长期吸烟及喝咖啡的生活方式以及精神紧张和劳累等现代生活的状态均会引起血压升高。综上所述,预计市场对于心脑血管类药品的需求将保持旺盛并持续增长。

③抗高血压药物市场结构

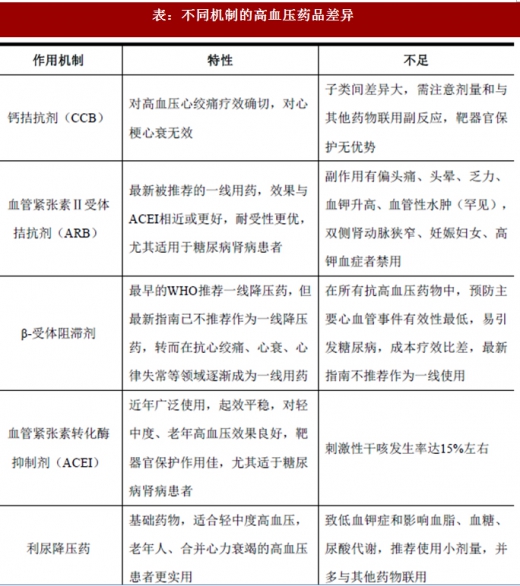

不同机制的高血压药品因为其作用靶点的差异,均有各自的优劣势。在高血压治疗中需要选择适合病人的药品,大部分患者在一种药物达不到治疗效果后,往往采取联合治疗的方式,而单片复方制剂方便服用,具有更好的依从性,成为高血压药物研发的方向。

表:不同机制的高血压药品差异

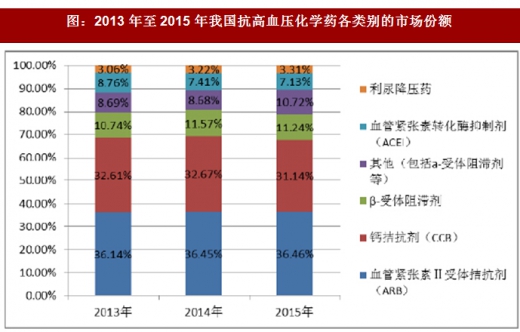

根据统计,2013 年至2015 年我国抗高血压化学药各类别的市场份额占比情况如下:

图:2013 年至2015 年我国抗高血压化学药各类别的市场份额

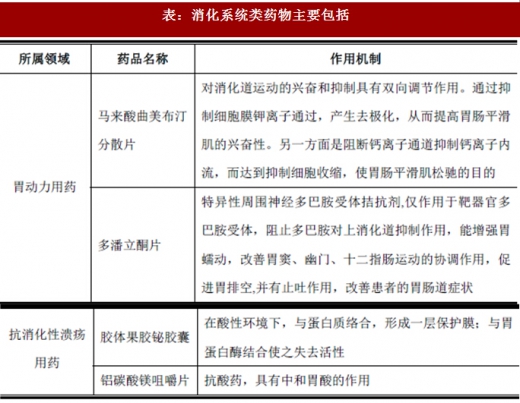

消化系统疾病是一种较常见疾病,病程多有慢性且反复发作的特点,总发病率占人口总数10%~20%。

昂利康所生产的消化系统类药物主要包括马来酸曲美布汀分散片、多潘立酮片、胶体果胶铋胶囊和铝碳酸镁咀嚼片,属于抗消化性溃疡和胃动力用药领域。

表:消化系统类药物主要包括

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。