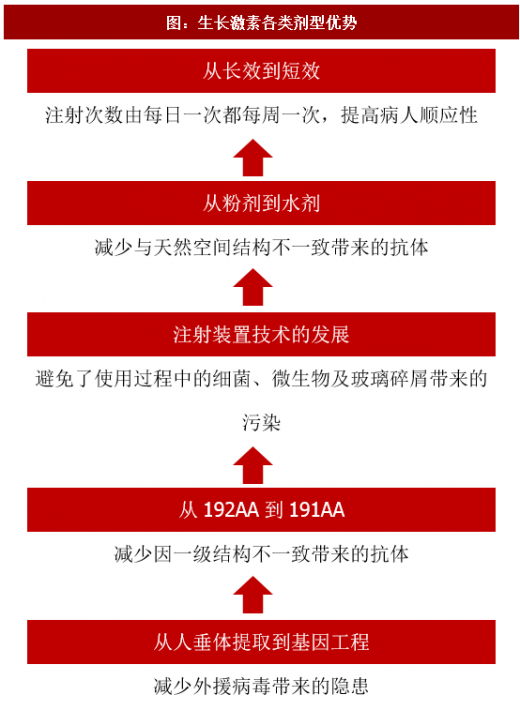

目前临床上应用的生长激素包括粉针剂、水针剂和长效制剂。1958年从尸体提取的人垂体源性生长激素作为致力于侏儒症的特效药在临床上开始使用。但因受限于不能大规模生产且容易受外源病毒污染,人垂体源性生长激素于1985年停止临床使用。1985年利用大肠杆菌包涵体技术合成重组生长激素,因其氨基酸数目(192个氨基酸)与内源生长激素(191个氨基酸)不同易产生抗体,且因其提取工艺复杂,产品含杂蛋白较多,2004年该产品正式退出临床使用。目前在临床上使用的是后经改良的粉针剂(191个氨基酸,较192个氨基酸抗体生成大大减少)、水针剂和长效剂型。相较于粉针剂,水针剂不会因冷冻干燥使蛋白质空间结构改变、形成聚合物而产生抗体,多个水针剂产品抗体检测率为零。长效生长激素的出现将注射次数由每日一次降低为每周一次,大大提高了病人的顺应性。目前在临床上使用的长效生长激素包括2009年上市的LB03002(粉针剂,LG)和2014年上市的金赛增(水针剂,金赛药业)。

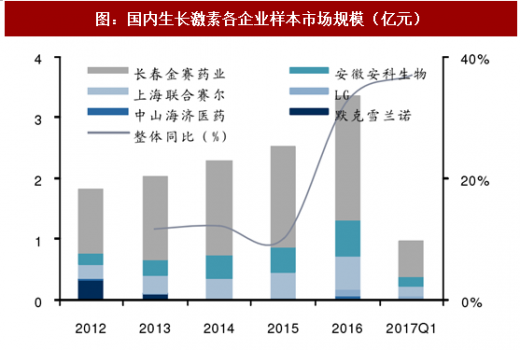

渠道下沉发力,生长激素增速显著。因2014年湖南长沙事件(滥用儿童生长激素)影响消除、渠道下沉发力、适应症拓宽等因素的影响,生长激素增速显著。根据PDB样本市场数据显示,2016-2017Q1生长激素保持30-40%的高速增长。金赛药业的长效生长激素金赛增于2014年上市,目前市场规模较小,仍处于放量阶段。

参考观研天下发布《2018-2023年中国生长激素产业调查及投资规划分析报告》

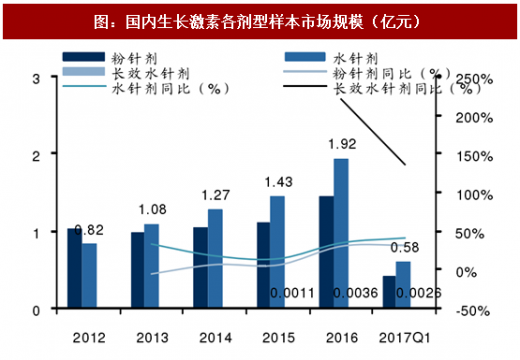

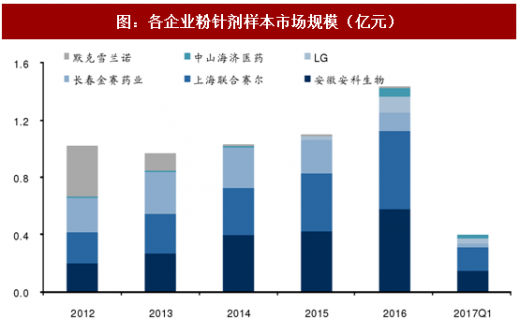

生长激素粉针剂竞争激烈。生长激素粉针剂是粉针/水针/长效水针产品组合里较低端的品种,目前共有6家公司的产品上市。2012年默克雪兰诺市占率约20%,但因价格和国内企业相比没有优势,目前已经退出国内市场。国内企业安科生物和联合赛尔生物因品规丰富、招标优势等因素近年来市占率不断上升,金赛药业因侧重其水针剂和长效产品,近年来粉针剂市场不断萎缩。从2017年上半年招标情况看,金赛药业有望通过低价抢夺另外两大竞争对手安科生物和联合赛尔的市场份额,估计粉针业务也有望重新恢复较高的增速。

生长激素水针剂竞争格局依然良好。金赛药业水针剂自2005年上市,多年来作为唯一水针产品,竞争格局良好。2013年水针剂市占率已经超过粉针剂,目前水针剂市占率近60%。诺和诺德水针剂已经获批进口,但因招标议价等因素目前仍未形成销售。2017年8月安科生物生长激素水针剂报批生产获受理,预计2018年有望上市。未来2年金赛药业水针剂仍有望保持较好的竞争格局。

生长激素长效剂型处于放量阶段。2017年长效剂型已经在重庆、江西、辽宁完成招标,目前公司长效产品正在进行上市后IV期临床,预计今年下半年有望完成。随着招标和IV期临床的完成以及销售队伍的持续扩容,预计长效生长激素在下半年将迎来较快增长。

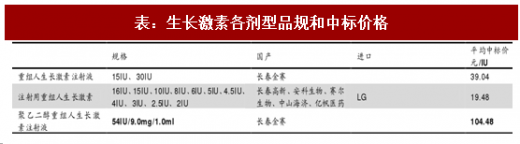

长效制剂取代短效是必然趋势。国外长效产品取代短效产品已经经过数次验证,2002年Amgen长效rhG-CSF产品Neulasta获批上市后,短效产品销售额基本停滞不前,2016年长效产品销售额为48亿美元,短效产品销售额7.65亿美元,长效产品销售额是短效产品的6倍之多。虽然生长激素长效制剂单位IU价格是水针剂的2-3倍,但由于生长激素治疗周期为1-2年,相比于每日注射,每周注射一次大大提高了病人特别是儿童的顺应性。公司长效产品有望在IV期临床结束后加快放量。

图:生长激素各剂型发展历史

图:生长激素各类剂型优势

表:长效生长激素研发现状

渠道下沉发力,生长激素增速显著。因2014年湖南长沙事件(滥用儿童生长激素)影响消除、渠道下沉发力、适应症拓宽等因素的影响,生长激素增速显著。根据PDB样本市场数据显示,2016-2017Q1生长激素保持30-40%的高速增长。金赛药业的长效生长激素金赛增于2014年上市,目前市场规模较小,仍处于放量阶段。

参考观研天下发布《2018-2023年中国生长激素产业调查及投资规划分析报告》

图:国内生长激素各企业样本市场规模(亿元)

图:国内生长激素各剂型样本市场规模(亿元)

表:生长激素各剂型品规和中标价格

生长激素粉针剂竞争激烈。生长激素粉针剂是粉针/水针/长效水针产品组合里较低端的品种,目前共有6家公司的产品上市。2012年默克雪兰诺市占率约20%,但因价格和国内企业相比没有优势,目前已经退出国内市场。国内企业安科生物和联合赛尔生物因品规丰富、招标优势等因素近年来市占率不断上升,金赛药业因侧重其水针剂和长效产品,近年来粉针剂市场不断萎缩。从2017年上半年招标情况看,金赛药业有望通过低价抢夺另外两大竞争对手安科生物和联合赛尔的市场份额,估计粉针业务也有望重新恢复较高的增速。

图:各企业粉针剂样本市场规模(亿元)

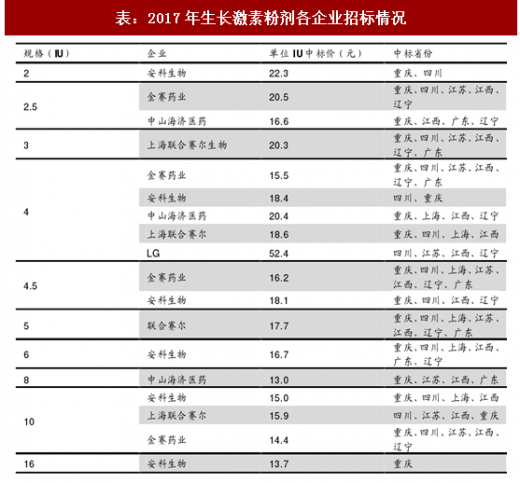

表:2017年生长激素粉剂各企业招标情况

生长激素水针剂竞争格局依然良好。金赛药业水针剂自2005年上市,多年来作为唯一水针产品,竞争格局良好。2013年水针剂市占率已经超过粉针剂,目前水针剂市占率近60%。诺和诺德水针剂已经获批进口,但因招标议价等因素目前仍未形成销售。2017年8月安科生物生长激素水针剂报批生产获受理,预计2018年有望上市。未来2年金赛药业水针剂仍有望保持较好的竞争格局。

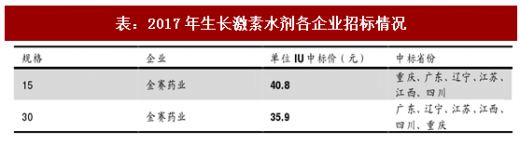

表:2017年生长激素水剂各企业招标情况

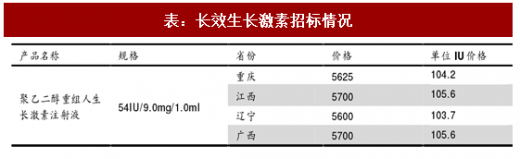

生长激素长效剂型处于放量阶段。2017年长效剂型已经在重庆、江西、辽宁完成招标,目前公司长效产品正在进行上市后IV期临床,预计今年下半年有望完成。随着招标和IV期临床的完成以及销售队伍的持续扩容,预计长效生长激素在下半年将迎来较快增长。

长效制剂取代短效是必然趋势。国外长效产品取代短效产品已经经过数次验证,2002年Amgen长效rhG-CSF产品Neulasta获批上市后,短效产品销售额基本停滞不前,2016年长效产品销售额为48亿美元,短效产品销售额7.65亿美元,长效产品销售额是短效产品的6倍之多。虽然生长激素长效制剂单位IU价格是水针剂的2-3倍,但由于生长激素治疗周期为1-2年,相比于每日注射,每周注射一次大大提高了病人特别是儿童的顺应性。公司长效产品有望在IV期临床结束后加快放量。

表:长效生长激素招标情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。