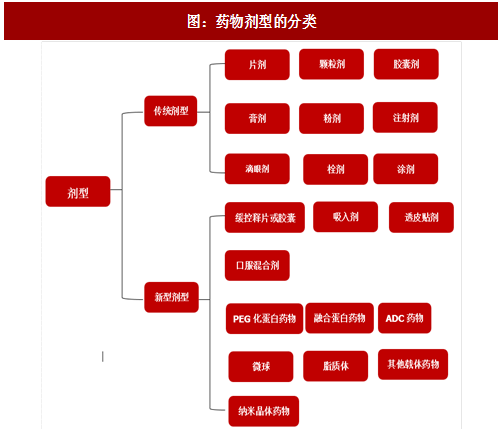

传统的制剂包括片剂、胶囊剂、颗粒剂、注射剂、膏剂、粉剂、栓剂、涂剂等,新型制剂运用现代制剂技术和高分子材料或聚合物,将药物分散在结构特殊的体系中,从而改变药物在体内的药代动力学特性和组织分布,达到提高药效的作用。新型剂型包括缓控释制剂、吸入剂、透皮制剂、植入剂等,其中蛋白新型制剂(长效蛋白药物、抗体药物结合体(ADC))、载体药物(微球、脂质体)等技术含量高、药效佳,是本文讨论的重点。

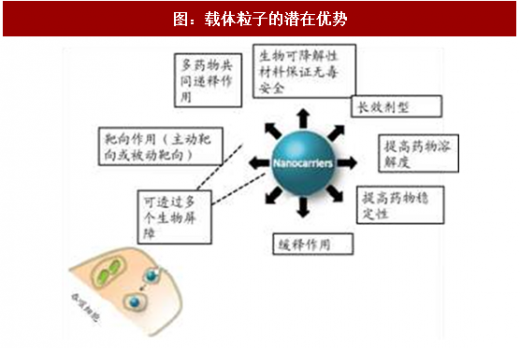

创新型药物制剂临床优势明显。目前已经有PEG化药物、融合蛋白药物、ADC药物、微球、脂质体、聚合物胶束等多种剂型获批应用于临床,通常药物可包载于纳米粒子内部(通过氢键作用或者相似相溶作用)或者和聚合物偶联(通过化学键作用),同时纳米制剂表面可以修饰PEG或者靶向病灶的配体从而达到理想的治疗效果。各种制剂优势如下:

1)长效作用:PEG化/融合蛋白结合型或将药物包载于载体中等制剂手段可显著提高药物在体内的循环时间。目前PEG化/融合蛋白结合型应用最多的领域是各种蛋白质药物,其中包括促红细胞生长素、粒细胞集落刺激因子(G-CSF)、干扰素、生长激素等。由于蛋白药物进入体内后容易被蛋白水解酶快速降解代谢,为维持疗效需要大剂量频繁用药,而长期大剂量用药、反复注射会增加病人痛苦,也容易引发一系列副反应。故临床上常常考虑使用长效蛋白药物。除蛋白药物外,脂质体等制剂表面也可修饰PEG分子从而达到长效作用。

2)提高药物溶解度:很多药物水溶性不佳,载体材料如胶束内部亲脂性,外部亲水性,可有效包载脂溶性药物提高其溶解度和生物利用度。

3)提高药物稳定性:多肽类、蛋白类以及口服类药物容易受到胃酸或者蛋白水解酶的破坏和降解,通过将药物包裹于载体颗粒中,可有效减少其与胃酸、蛋白水解酶的接触,提高药物稳定性。

4)缓释作用:药物包载于载体制剂或通过一定的化学键或氢键于载体相连,可通过控制pH、温度等方式达到药物缓慢释放的作用。

5)穿透多个生物屏障:通常小分子抗肿瘤药物很难穿过生物学屏障,通过载体材料形成制剂后可以顺利穿过表皮和内皮细胞屏障(比如血脑屏障、胃肠道屏障)。

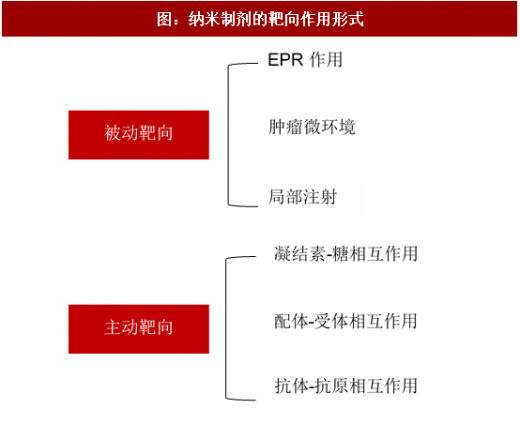

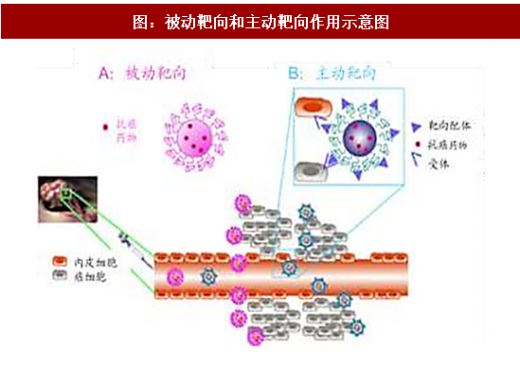

6)抗肿瘤药物可实现被动靶向或主动靶向作用:靶向作用包括被动靶向和主动靶向。被动靶向是通过肿瘤或炎症附近组织的渗透性比正常组织大,大分子物质较易进入并积聚到肿瘤细胞附近(ERP作用)或者在肿瘤部位局部注射的方式达到靶向效果。主动靶向是通过在制剂表面偶联靶头,和肿瘤细胞表面或者肿瘤微环境中高表达的受体或抗原结合从而形成靶向效果。靶向作用不仅提高药物在病灶部位的富集,也有效减少药物对正常细胞、组织的侵害。

参考观研天下发布《2018-2024年中国新型制剂行业市场需求现状分析及未来发展方向研究报告》

7)多药物共同递释作用:载体可同时包载多个药物,通过精确控制药物溶度和适当的比例从而达到最佳的治疗效果;或可同时包载药物和影像剂从而实时反馈药物治疗效果,推动诊疗一体化。

创新型药物制剂研发优势明显。从研发投入、成功率和市场回报率等方面分析,创新型药物制剂具有低投入、低风险、高回报的特点,性价比高。

1)创新型制剂研发投入资金和时间少。开发一个新分子实体药需要开展大量的临床前研究和临床研究证明药物安全有效性,平均耗资5-10亿美元,历时10-15年;而开发一个新剂型新药部分安全有效性数据可以参考FDA已经批准的药物或已经发表的文献,且临床前和临床研究可以同时进行,平均耗资只需要0.5亿美元,历时3-4年。

2)创新型制剂成功率高。根据BIO对2006-2015年新药临床研发的成功率研究表明,新分子实体临床I期到成功获批上市的概率为6.2%,生物药为11.5%,而非化学药实体(通常通过505(b)(2)路径申报)为22.6%,从中看出,创新型制剂的研发成功率约是新化学实体药3.6倍,是生物药2倍。

3)创新型制剂市场回报率高。相比于仿制药180天独占期,通过505(b)(2)申报的创新型制剂拥有更长的市场独占期(3-4年),为创新型制剂抢夺市场争取时间。

创新型制剂逐步成为新药研发新趋势。从2004-2013年获批新药来看,其中以新剂型申报的新药占比38.6%,是所有新药占比最大的一个版块。2010年前,以505(b)(1)方式获批的新分子实体药物在获批新药中占主导地位;2010年后,以505(b)(2)方式获批的新药逐年提升,2015年新型制剂获批数量已经超过新分子实体,成为新药研发的新趋势。

创新制剂的市场效应不亚于新分子实体。2015年DDS(Drug Delivery System)全球市场规模约1788亿美元,约占全球药品市场的17%。通过对获批上市的几个重点新型制剂市场规模分析,我们发现部分新型制剂市场效应不亚于新分子实体,如Neulasta(重组人粒细胞集落刺激因子)2016年销售额达48亿美元,在2016年销售额TOP100药物中排名第12名,Sando station Lar(奥曲肽微球)销量达16.5亿美元,在2016年TOP100药物中排名第72名。

根据我们后文对各种创新型制剂产品和在研情况的分析,国内外新型制剂仍有较大代差。为鼓励国内积极推进创新型制剂的研发,国家推出一系列政策予以支持。

1)新药重新定义,重视临床价值。2016年国家推行新的药品注册分类,新药必须是境内外均未上市的药品,包括1类创新药(强调新的结构明确、具有药理作用的化合物)和2类改良型新药(在已知活性成分的基础上优化,强调明显的临床优势)。由于新药强调临床价值,技术壁垒低、低水平改变药物剂型、给药途径或改酸根碱基成酯类等新药申请将被淘汰。原3类新药(境外上市境内未上市品种)被纳入仿制药行业,新药监测期被取消。新分类有效区分了技术壁垒高、临床优势明显的创新型制剂和低水平制剂,将大大减少企业对低水平制剂研究的投入,从而真正意义上促进新药研发。

2)优先审评鼓励创新。为解决新药注册积压问题,国家对具有明显临床优势或重大疾病急需且具有临床优势的药物进行优先审评,其中包括使用靶向制剂、缓控释制剂等先进制剂技术的药品注册申请。目前,恒瑞医药和石药集团的注射用紫杉醇(白蛋白结合型)同时被纳入优先审评。

图:药物剂型的分类

创新型药物制剂临床优势明显。目前已经有PEG化药物、融合蛋白药物、ADC药物、微球、脂质体、聚合物胶束等多种剂型获批应用于临床,通常药物可包载于纳米粒子内部(通过氢键作用或者相似相溶作用)或者和聚合物偶联(通过化学键作用),同时纳米制剂表面可以修饰PEG或者靶向病灶的配体从而达到理想的治疗效果。各种制剂优势如下:

1)长效作用:PEG化/融合蛋白结合型或将药物包载于载体中等制剂手段可显著提高药物在体内的循环时间。目前PEG化/融合蛋白结合型应用最多的领域是各种蛋白质药物,其中包括促红细胞生长素、粒细胞集落刺激因子(G-CSF)、干扰素、生长激素等。由于蛋白药物进入体内后容易被蛋白水解酶快速降解代谢,为维持疗效需要大剂量频繁用药,而长期大剂量用药、反复注射会增加病人痛苦,也容易引发一系列副反应。故临床上常常考虑使用长效蛋白药物。除蛋白药物外,脂质体等制剂表面也可修饰PEG分子从而达到长效作用。

2)提高药物溶解度:很多药物水溶性不佳,载体材料如胶束内部亲脂性,外部亲水性,可有效包载脂溶性药物提高其溶解度和生物利用度。

3)提高药物稳定性:多肽类、蛋白类以及口服类药物容易受到胃酸或者蛋白水解酶的破坏和降解,通过将药物包裹于载体颗粒中,可有效减少其与胃酸、蛋白水解酶的接触,提高药物稳定性。

4)缓释作用:药物包载于载体制剂或通过一定的化学键或氢键于载体相连,可通过控制pH、温度等方式达到药物缓慢释放的作用。

5)穿透多个生物屏障:通常小分子抗肿瘤药物很难穿过生物学屏障,通过载体材料形成制剂后可以顺利穿过表皮和内皮细胞屏障(比如血脑屏障、胃肠道屏障)。

6)抗肿瘤药物可实现被动靶向或主动靶向作用:靶向作用包括被动靶向和主动靶向。被动靶向是通过肿瘤或炎症附近组织的渗透性比正常组织大,大分子物质较易进入并积聚到肿瘤细胞附近(ERP作用)或者在肿瘤部位局部注射的方式达到靶向效果。主动靶向是通过在制剂表面偶联靶头,和肿瘤细胞表面或者肿瘤微环境中高表达的受体或抗原结合从而形成靶向效果。靶向作用不仅提高药物在病灶部位的富集,也有效减少药物对正常细胞、组织的侵害。

参考观研天下发布《2018-2024年中国新型制剂行业市场需求现状分析及未来发展方向研究报告》

7)多药物共同递释作用:载体可同时包载多个药物,通过精确控制药物溶度和适当的比例从而达到最佳的治疗效果;或可同时包载药物和影像剂从而实时反馈药物治疗效果,推动诊疗一体化。

表:各典型剂型主要构成和特点

图:载体粒子的潜在优势

图:载体粒子的潜在用途

图:纳米制剂的靶向作用形式

图:被动靶向和主动靶向作用示意图

创新型药物制剂研发优势明显。从研发投入、成功率和市场回报率等方面分析,创新型药物制剂具有低投入、低风险、高回报的特点,性价比高。

1)创新型制剂研发投入资金和时间少。开发一个新分子实体药需要开展大量的临床前研究和临床研究证明药物安全有效性,平均耗资5-10亿美元,历时10-15年;而开发一个新剂型新药部分安全有效性数据可以参考FDA已经批准的药物或已经发表的文献,且临床前和临床研究可以同时进行,平均耗资只需要0.5亿美元,历时3-4年。

2)创新型制剂成功率高。根据BIO对2006-2015年新药临床研发的成功率研究表明,新分子实体临床I期到成功获批上市的概率为6.2%,生物药为11.5%,而非化学药实体(通常通过505(b)(2)路径申报)为22.6%,从中看出,创新型制剂的研发成功率约是新化学实体药3.6倍,是生物药2倍。

3)创新型制剂市场回报率高。相比于仿制药180天独占期,通过505(b)(2)申报的创新型制剂拥有更长的市场独占期(3-4年),为创新型制剂抢夺市场争取时间。

表:化合物新药、新型制剂新药及仿制药的研发情况对比

图:新化学实体、生物药和新剂型从临床I期到上市各阶段成功率

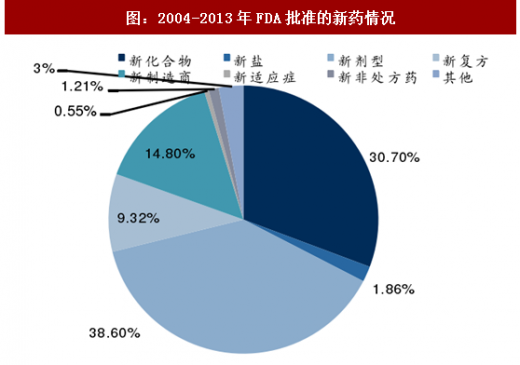

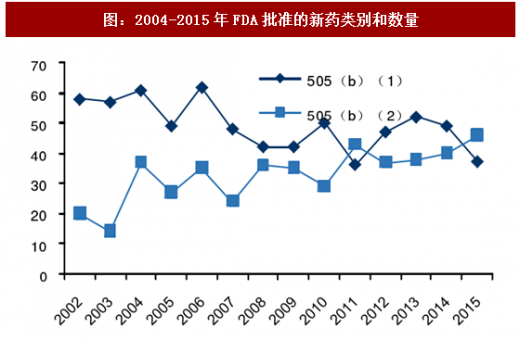

创新型制剂逐步成为新药研发新趋势。从2004-2013年获批新药来看,其中以新剂型申报的新药占比38.6%,是所有新药占比最大的一个版块。2010年前,以505(b)(1)方式获批的新分子实体药物在获批新药中占主导地位;2010年后,以505(b)(2)方式获批的新药逐年提升,2015年新型制剂获批数量已经超过新分子实体,成为新药研发的新趋势。

图:2004-2013年FDA批准的新药情况

图:2004-2015年FDA批准的新药类别和数量

创新制剂的市场效应不亚于新分子实体。2015年DDS(Drug Delivery System)全球市场规模约1788亿美元,约占全球药品市场的17%。通过对获批上市的几个重点新型制剂市场规模分析,我们发现部分新型制剂市场效应不亚于新分子实体,如Neulasta(重组人粒细胞集落刺激因子)2016年销售额达48亿美元,在2016年销售额TOP100药物中排名第12名,Sando station Lar(奥曲肽微球)销量达16.5亿美元,在2016年TOP100药物中排名第72名。

表:全球知名制剂改良产品

根据我们后文对各种创新型制剂产品和在研情况的分析,国内外新型制剂仍有较大代差。为鼓励国内积极推进创新型制剂的研发,国家推出一系列政策予以支持。

1)新药重新定义,重视临床价值。2016年国家推行新的药品注册分类,新药必须是境内外均未上市的药品,包括1类创新药(强调新的结构明确、具有药理作用的化合物)和2类改良型新药(在已知活性成分的基础上优化,强调明显的临床优势)。由于新药强调临床价值,技术壁垒低、低水平改变药物剂型、给药途径或改酸根碱基成酯类等新药申请将被淘汰。原3类新药(境外上市境内未上市品种)被纳入仿制药行业,新药监测期被取消。新分类有效区分了技术壁垒高、临床优势明显的创新型制剂和低水平制剂,将大大减少企业对低水平制剂研究的投入,从而真正意义上促进新药研发。

2)优先审评鼓励创新。为解决新药注册积压问题,国家对具有明显临床优势或重大疾病急需且具有临床优势的药物进行优先审评,其中包括使用靶向制剂、缓控释制剂等先进制剂技术的药品注册申请。目前,恒瑞医药和石药集团的注射用紫杉醇(白蛋白结合型)同时被纳入优先审评。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。