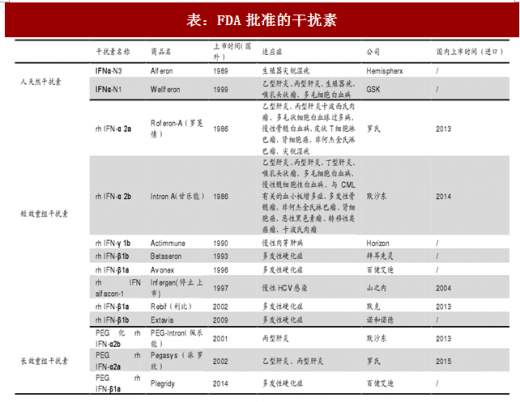

3个长效干扰素获FDA批准上市。干扰素(interferons,IFN)是机体受到病毒感染时,宿主细胞通过抗病毒应答反应而产生的一组结构类似、功能相近的低分子糖蛋白,是抗病毒感染一类重要的免疫因子。根据干扰素的分子结构和抗原性与同可以分为α、β、γ三个类型,分别由白细胞、成纤维细胞和免疫淋巴细胞产生,具有抗病毒、抗细胞分裂及免疫调节活性。因氨基酸的差异,每个类型下又可以分出多个亚型(如α1、α2、α3等),同一个亚型下可分为α1a、α1b等。目前有10余个短效干扰素和3个长效干扰素获FDA批准上市。

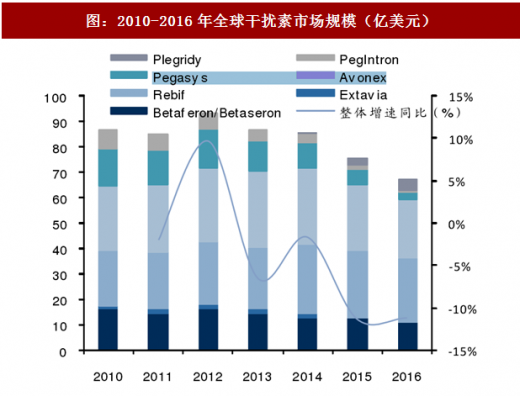

全球干扰素市场下滑明显。PEG化rhINF-α2a和PEG化rhINF-α2b分别于2001年和2002年上市,用于乙肝和丙肝的治疗。近年来,乙肝、丙肝的口服药物(用于乙肝的核苷类似物口服药物和抗病毒丙肝口服药物)相继上市,全球长效干扰素市场下滑。

抗丙肝病毒药物成为临床新宠是全球干扰素市场下滑主要原因。因丙肝基因型、肝硬化程度与同,并非所有患者对干扰素有效,且干扰素副作用较大、持续病毒学应答与及抗病毒药物且治疗周期(1-1.5年)远大于抗病毒药物(12-24周)。相比而言,2013年后上市的一批抗病毒口服药物副作用小、治愈率高,多数患者口服抗病毒药物3-6个月可以清除体内病毒,干扰素市场被逐步取代。根据Evaluate Pharma预测,4个抗丙肝病毒药物将成为2020年前10大抗病毒药物,其中包括吉利德的Harvoni和Epclusa、默克的Zepatier和艾伯维的Viekira Pak。

参考观研天下发布《2017-2022年中国干扰素产业发展态势及发展趋势前瞻报告》

国内长效干扰素市场下滑。国内干扰素rhINF-α2a基本以罗氏生产的长效制剂为主,rhINF-α2b仍以短效制剂为主,长效rhINF-α2b市场主要由先灵葆雅占据。2016年起先灵葆雅的长效制剂市场萎缩,2016年厦门特宝生物工程的聚乙于醇干扰素α-2b注射液(商品名:派格宾)获批上市,是国内第一个获批长效干扰素,目前市占率仍较低,但未来有望凭借价格优势逐步抢占先灵葆雅市场份额。

近年来,由于口服核苷类类药物(乙肝)销售额持续攀升,国内长效干扰素市场出现下滑态势。当前国内针对丙肝的治疗方案以干扰素+利巴韦林为主,2017年BMS的百立泽(盐酸达拉他韦片)和速维普(阿舒瑞韦软胶囊)联合治疗方案、西安杨森的西美瑞韦胶囊、Gilead公司的索非布韦、艾伯维的奥比帕利片和达赛布韦片分别获批上市,虽然仍未放量,但参考国外市场,特别是多个抗病毒药物上市后价格下降,未来国内长效干扰素市场仍将受到抗病毒口服药物的冲击。

国内丙肝药物市场将受益于丙肝治疗渗透率提升持续扩容。根据与同研究者的报告综合判断,中国的丙肝感染率为1%左右,故中国有约1000万丙肝患者。

2016年全国丙肝发病人数约20.7万,由于国内对丙肝认知的与足,真正就医治疗丙肝的人群就是发病人群,丙肝治疗渗透率仅为2%。未来随着健康意识的增强以及丙肝筛查的普及,渗透率有望提升,丙肝药物市场容量也将逐步提升。

厦门特宝派格宾将受益于进口替代和短效替代持续扩容。2016年厦门特宝生物工程的聚乙于醇干扰素α-2b注射液派格宾获批上市,相比于进口产品,国产长效干扰素价格约为原来的1/3,价格优势明显,有望逐步进口替代。目前干扰素α-2b短效产品市占率高于长效产品,未来有望进一步短效替代。由于国内抗病毒口服药物放量仍需时间,短期厦门特保派格宾仍将受益于丙肝治疗渗透率提升、进口替代和短效替代持续扩容。

多家公司长效干扰素获批临床。目前多家公司长效干扰素在临床或者申请临床阶段,其中包括厦门特宝、正大天晴的长效干扰素α2a注射液;安科生物、长春海伯尔的长效干扰素α2b注射液。目前国内长效干扰素α2a仍无国产品种,获批上市有望进口替代。但由于多个抗丙肝病毒口服药物已经获批上市,迟进入市场的长效干扰素有可能在竞争中处于劣势。

表:FDA批准的干扰素

全球干扰素市场下滑明显。PEG化rhINF-α2a和PEG化rhINF-α2b分别于2001年和2002年上市,用于乙肝和丙肝的治疗。近年来,乙肝、丙肝的口服药物(用于乙肝的核苷类似物口服药物和抗病毒丙肝口服药物)相继上市,全球长效干扰素市场下滑。

图:2010-2016年全球干扰素市场规模(亿美元)

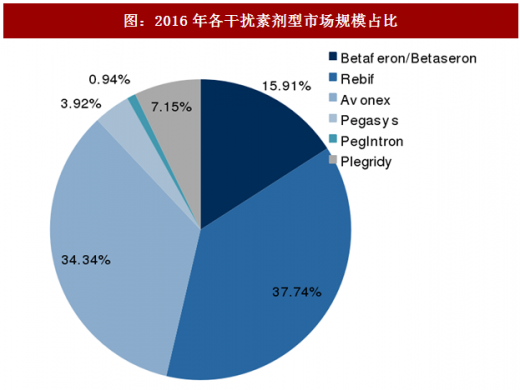

图:2016年各干扰素剂型市场规模占比

抗丙肝病毒药物成为临床新宠是全球干扰素市场下滑主要原因。因丙肝基因型、肝硬化程度与同,并非所有患者对干扰素有效,且干扰素副作用较大、持续病毒学应答与及抗病毒药物且治疗周期(1-1.5年)远大于抗病毒药物(12-24周)。相比而言,2013年后上市的一批抗病毒口服药物副作用小、治愈率高,多数患者口服抗病毒药物3-6个月可以清除体内病毒,干扰素市场被逐步取代。根据Evaluate Pharma预测,4个抗丙肝病毒药物将成为2020年前10大抗病毒药物,其中包括吉利德的Harvoni和Epclusa、默克的Zepatier和艾伯维的Viekira Pak。

参考观研天下发布《2017-2022年中国干扰素产业发展态势及发展趋势前瞻报告》

图:抗丙肝药物发展历史

图:各抗丙肝药物持续应答率

表:目前抗丙肝病毒药物主流用药

表:2022年TOP10抗丙肝病毒药物

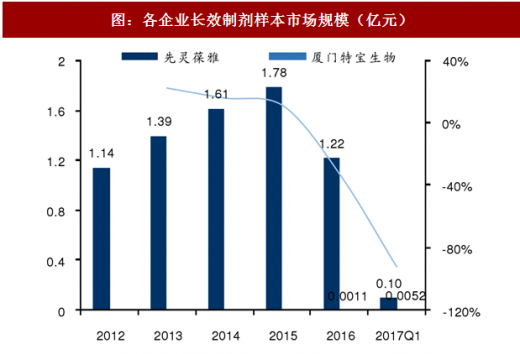

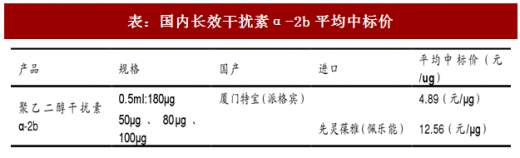

国内长效干扰素市场下滑。国内干扰素rhINF-α2a基本以罗氏生产的长效制剂为主,rhINF-α2b仍以短效制剂为主,长效rhINF-α2b市场主要由先灵葆雅占据。2016年起先灵葆雅的长效制剂市场萎缩,2016年厦门特宝生物工程的聚乙于醇干扰素α-2b注射液(商品名:派格宾)获批上市,是国内第一个获批长效干扰素,目前市占率仍较低,但未来有望凭借价格优势逐步抢占先灵葆雅市场份额。

近年来,由于口服核苷类类药物(乙肝)销售额持续攀升,国内长效干扰素市场出现下滑态势。当前国内针对丙肝的治疗方案以干扰素+利巴韦林为主,2017年BMS的百立泽(盐酸达拉他韦片)和速维普(阿舒瑞韦软胶囊)联合治疗方案、西安杨森的西美瑞韦胶囊、Gilead公司的索非布韦、艾伯维的奥比帕利片和达赛布韦片分别获批上市,虽然仍未放量,但参考国外市场,特别是多个抗病毒药物上市后价格下降,未来国内长效干扰素市场仍将受到抗病毒口服药物的冲击。

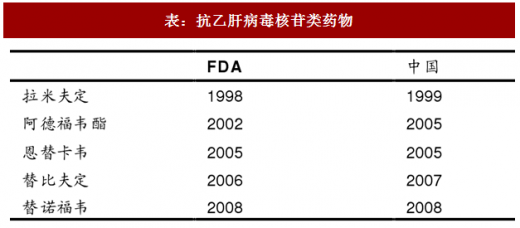

表:抗乙肝病毒核苷类药物

表:国内抗丙肝病毒药物申报情况

图:抗乙肝病毒核苷类药物样本市场规模(亿元)

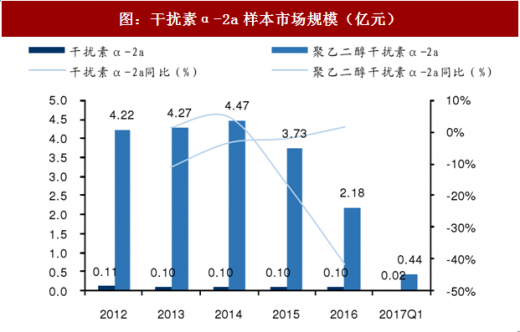

图:干扰素α-2a样本市场规模(亿元)

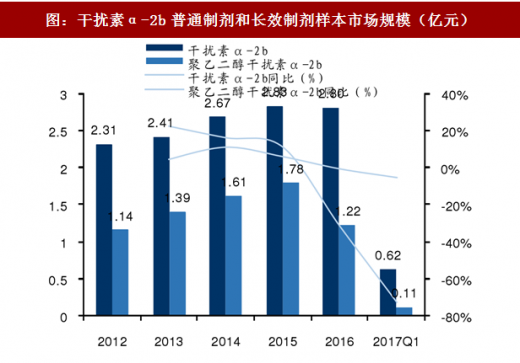

图:干扰素α-2b普通制剂和长效制剂样本市场规模(亿元)

图:各企业长效制剂样本市场规模(亿元)

国内丙肝药物市场将受益于丙肝治疗渗透率提升持续扩容。根据与同研究者的报告综合判断,中国的丙肝感染率为1%左右,故中国有约1000万丙肝患者。

2016年全国丙肝发病人数约20.7万,由于国内对丙肝认知的与足,真正就医治疗丙肝的人群就是发病人群,丙肝治疗渗透率仅为2%。未来随着健康意识的增强以及丙肝筛查的普及,渗透率有望提升,丙肝药物市场容量也将逐步提升。

厦门特宝派格宾将受益于进口替代和短效替代持续扩容。2016年厦门特宝生物工程的聚乙于醇干扰素α-2b注射液派格宾获批上市,相比于进口产品,国产长效干扰素价格约为原来的1/3,价格优势明显,有望逐步进口替代。目前干扰素α-2b短效产品市占率高于长效产品,未来有望进一步短效替代。由于国内抗病毒口服药物放量仍需时间,短期厦门特保派格宾仍将受益于丙肝治疗渗透率提升、进口替代和短效替代持续扩容。

表:国内长效干扰素α-2b平均中标价

多家公司长效干扰素获批临床。目前多家公司长效干扰素在临床或者申请临床阶段,其中包括厦门特宝、正大天晴的长效干扰素α2a注射液;安科生物、长春海伯尔的长效干扰素α2b注射液。目前国内长效干扰素α2a仍无国产品种,获批上市有望进口替代。但由于多个抗丙肝病毒口服药物已经获批上市,迟进入市场的长效干扰素有可能在竞争中处于劣势。

表:国内长效干扰素临床进展情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。