2017年是医药行业政策出台最密集的一年,包括最重要的中国药品管理法的修订。从行业基本面上来看,医药行业的政策面已经明朗,正在处于稳步落地中。上游原料药行业环保继续高压清除落后产能,中游化学制药领域一致性评价继续稳健推进、优先审评持续推进。修改药品法,简政放权,政策上鼓励创新、缩短与国外制药差距;中下游医药流通两票制、器械耗材两票制(有加速迹象)持续推进,下游医院严控药占比、阳光采购与带量采购、二次议价、处方外流等持续深入,并且在2018年有可能各个地方政府持续推进医保支付改革,逐渐取代招标。就此,应该更多的关注政策执行的速度。

1、修改药品管理法促进创新和一致性评价

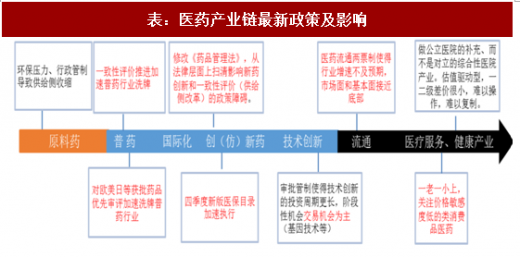

上图红色代表2018年需要重点关注的政策执行和投资主线。需要重点提到的是两点:第一,10月23日,CFDA发布了《中华人民共和国药品管理法》修正案(草案征求意见稿)(简称《药品管理法》)。一句话评论,从法律层面上扫清影响新药创新和一致性评价(供给侧改革)的政策障碍。对全行业都是利好,关注创新药与CRO公司等。第二,关于2018年一致性评价是不是投资的大年,我们认为需要观察医保支付改革的情况,过了一致性评价并不意味着马上拥有市场,其他未退出的公司在“死亡”前会拼命反扑、收回投资,而带来短期的恶性竞争,比如上述我们说的输液,如果想避免恶性竞争就要对过了一致性评价的进行医保支付倾斜,这个政策的执行力度需要观察。

2、加速新药审评

“新药临床试验申请之日起六十个工作日内决定是否同意开展临床试验;逾期未通知的,申请人可以开展临床试验”,预计很快将修改二零零三版的《药物临床试验质量管理规范》法规,确保新药研发时间节点上的保证,与国际接轨。

3、开展临床试验的医院从审批改为备案制

对于MAH和ICH制度的长久影响,医药企业两个出路,第一做创新药(或者仿创),第二是做仿制药一致性评价,后者是国有企业的优势,更注重规模和分销渠道资源。从疾病谱和研发难度来看,肿瘤、儿童、呼吸、糖尿病和孤儿药等是全球新药研发的方向,五年后这些系统类药物将开始被仿创和创新药占据,对于没有在路上的企业现在花高价去投资创新还来得及,全球范围内寻找合作。MAH和ICH加速新药开发、加速与国际接轨,对于中国医药企业是一个历史性的机遇。国外创新药企业很多,买入早期临床的、做国内权益是一个重要的选择方式。

参考观研天下发布《2018-2023年中国医药产业市场竞争态势调查与未来发展方向研究报告》

4、一致性评价工作加速推进

关于2018年一致性评价是不是投资的大年,我们认为需要观察医保支付改革的情况,过了一致性评价并不意味着马上拥有市场,其他未退出的公司在“死亡”前会拼命反扑、收回投资,而带来短期的恶性竞争,比如上述我们说的输液,如果想避免恶性竞争就要对过了一致性评价的进行医保支付倾斜,这个政策的执行力度需要观察。

国内仿制药行业质量水平较低,仿制药企业众多竞争激烈,行业平均毛利率远低于国际上仿制药水平,原研药与仿制药的价格差异巨大。通过一致性评价工作优选国内优秀仿制药,品质提高的仿制药可以部分替代原研药,对解决医保支付压力具有较大效果。

目前一致性评价工作在加速推进中,CFDA政策不断出台,药企响应迅速。11月11日CFDA公布44个豁免BE试验品种及13个简化BE试验品种。此次豁免及简化名单的公布引导企业合理分配资源,促进了一致性评价工作的整体进程。

根据国家局的文件,2018年底是289目录品种一致性评价的期限,一致性评价工作已经过去了大半时间,药企的工作也已经进入后期,参比制剂备案逐渐减少,BE备案逐渐增多。目前已有多个品种完成了BE试验,截止11月27日总局已经受理了29个品种的一致性评价补充申请。根据审评流程看,一致性评价从申请到审批完成共需5个月的时间。总局受理的最早的一致性评价批件是在9月19号,我们估计最早的一致性评价批件在今年年底或明年初完成审评。

5、医保支付制度改革

医保支付是基本医保管理和深化医改的重要环节,是调节医疗服务行为、引导医疗资源配置的重要杠杆。新一轮医改以来,各地积极探索医保支付方式改革,在保障参保人员权益、控制医保基金不合理支出等方面取得积极成效,但医保对医疗服务供需双方特别是对供方的引导制约作用尚未得到有效发挥。建立医保支付标准是医保控费的重要手段,超出医保支付部分需要医疗机构承担,医疗机构将有动力主动谈判议价,对药品价格无疑将产生巨大影响。在药品通过一致性评价后,通过评价的药品给予高支付标准,没有通过的给予低支付标准,将有利于行业供给侧改革。福建和安徽今年已经出台支付标准,福建将非竞价组(原研品种、通过FDA认证、通过一致性评价)的品种与其他品种区别,如果福建模式接下来在上海、浙江和北京等医疗大省市地区开展,无疑对一致性评级是重大利好,政策推进的力度需要观察。

表:医药产业链最新政策及影响

资料来源:观研天下整理

1、修改药品管理法促进创新和一致性评价

上图红色代表2018年需要重点关注的政策执行和投资主线。需要重点提到的是两点:第一,10月23日,CFDA发布了《中华人民共和国药品管理法》修正案(草案征求意见稿)(简称《药品管理法》)。一句话评论,从法律层面上扫清影响新药创新和一致性评价(供给侧改革)的政策障碍。对全行业都是利好,关注创新药与CRO公司等。第二,关于2018年一致性评价是不是投资的大年,我们认为需要观察医保支付改革的情况,过了一致性评价并不意味着马上拥有市场,其他未退出的公司在“死亡”前会拼命反扑、收回投资,而带来短期的恶性竞争,比如上述我们说的输液,如果想避免恶性竞争就要对过了一致性评价的进行医保支付倾斜,这个政策的执行力度需要观察。

2、加速新药审评

“新药临床试验申请之日起六十个工作日内决定是否同意开展临床试验;逾期未通知的,申请人可以开展临床试验”,预计很快将修改二零零三版的《药物临床试验质量管理规范》法规,确保新药研发时间节点上的保证,与国际接轨。

3、开展临床试验的医院从审批改为备案制

对于MAH和ICH制度的长久影响,医药企业两个出路,第一做创新药(或者仿创),第二是做仿制药一致性评价,后者是国有企业的优势,更注重规模和分销渠道资源。从疾病谱和研发难度来看,肿瘤、儿童、呼吸、糖尿病和孤儿药等是全球新药研发的方向,五年后这些系统类药物将开始被仿创和创新药占据,对于没有在路上的企业现在花高价去投资创新还来得及,全球范围内寻找合作。MAH和ICH加速新药开发、加速与国际接轨,对于中国医药企业是一个历史性的机遇。国外创新药企业很多,买入早期临床的、做国内权益是一个重要的选择方式。

参考观研天下发布《2018-2023年中国医药产业市场竞争态势调查与未来发展方向研究报告》

4、一致性评价工作加速推进

关于2018年一致性评价是不是投资的大年,我们认为需要观察医保支付改革的情况,过了一致性评价并不意味着马上拥有市场,其他未退出的公司在“死亡”前会拼命反扑、收回投资,而带来短期的恶性竞争,比如上述我们说的输液,如果想避免恶性竞争就要对过了一致性评价的进行医保支付倾斜,这个政策的执行力度需要观察。

国内仿制药行业质量水平较低,仿制药企业众多竞争激烈,行业平均毛利率远低于国际上仿制药水平,原研药与仿制药的价格差异巨大。通过一致性评价工作优选国内优秀仿制药,品质提高的仿制药可以部分替代原研药,对解决医保支付压力具有较大效果。

目前一致性评价工作在加速推进中,CFDA政策不断出台,药企响应迅速。11月11日CFDA公布44个豁免BE试验品种及13个简化BE试验品种。此次豁免及简化名单的公布引导企业合理分配资源,促进了一致性评价工作的整体进程。

表:一致性评价政策汇总

资料来源:观研天下整理

根据国家局的文件,2018年底是289目录品种一致性评价的期限,一致性评价工作已经过去了大半时间,药企的工作也已经进入后期,参比制剂备案逐渐减少,BE备案逐渐增多。目前已有多个品种完成了BE试验,截止11月27日总局已经受理了29个品种的一致性评价补充申请。根据审评流程看,一致性评价从申请到审批完成共需5个月的时间。总局受理的最早的一致性评价批件是在9月19号,我们估计最早的一致性评价批件在今年年底或明年初完成审评。

图:参比制剂备案情况

资料来源:观研天下整理

表:总局已受理的一致性评价品种批件情况

资料来源:观研天下整理

5、医保支付制度改革

医保支付是基本医保管理和深化医改的重要环节,是调节医疗服务行为、引导医疗资源配置的重要杠杆。新一轮医改以来,各地积极探索医保支付方式改革,在保障参保人员权益、控制医保基金不合理支出等方面取得积极成效,但医保对医疗服务供需双方特别是对供方的引导制约作用尚未得到有效发挥。建立医保支付标准是医保控费的重要手段,超出医保支付部分需要医疗机构承担,医疗机构将有动力主动谈判议价,对药品价格无疑将产生巨大影响。在药品通过一致性评价后,通过评价的药品给予高支付标准,没有通过的给予低支付标准,将有利于行业供给侧改革。福建和安徽今年已经出台支付标准,福建将非竞价组(原研品种、通过FDA认证、通过一致性评价)的品种与其他品种区别,如果福建模式接下来在上海、浙江和北京等医疗大省市地区开展,无疑对一致性评级是重大利好,政策推进的力度需要观察。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。