(一)行业的市场供求状况及变动原因

(1)市场供求状况

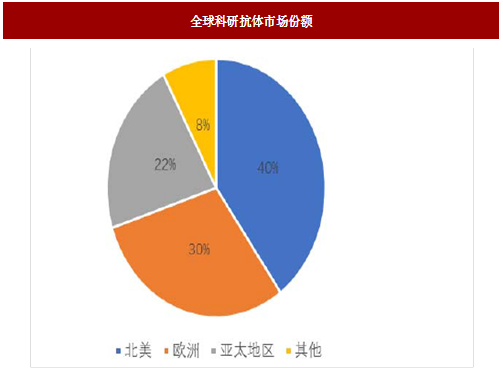

根据数据显示,2014年按地域划分全球科研抗体市场规模最大地区为北美,占全球市场40%;欧洲为全球第二大市场,占30%的份额;亚太地区占22%;世界其他地区占8%,具体如下表所示:

图:全球科研抗体市场份额

参考观研天下相关发布的《2018-2023年中国诊断试剂市场现状及发展趋势研究报告》根据2015年、2016年年报,全球科研用检测试剂有广泛的商业应用。全球生命科学研究工具市场规模约27亿美元。全球主要市场情况如下:

表:全球主要市场情况

从需求上看,由于科研用检测试剂在生物医药实验研究中处于基础地位,应用十分广泛,市场需求空间较大。我国生物产业处于快速增长阶段,虽然目前国内科研用检测试剂销售总量相对较小,但是销量增长速度很快,未来有着较大的市场发展空间。

(2)市场供求变动原因

科研用检测试剂、分析仪器与科研项目实验设计存在供求相互依赖、相互促进的关系,科研市场规模正在逐步增长。科研项目的增长带动了对检测试剂的需求,从而带动相关检测试剂的供给。本世纪初,随着可供给检测试剂品种的不断增加,相关实验成本大幅下降,反过来促使更多的科研项目实验设计应用检测试剂成为可能。随着检测试剂的成本大幅下降,带动对应分析仪器需求,也降低了分析仪器自身的价格。分析仪器的普及必然吸引科研项目实验设计应用相关检测试剂。ELISA检测试剂已在科研机构得到普及,总体市场价格已趋于稳定,但检测试剂属于特定产品,稀有品种的价格仍然较高。

随着国家及市场对生命科学研发领域投资的逐步提高,未来科研用检测试剂的市场需求将进一步快速增长。随着需求的不断增长,整个行业将向检测试剂与分析仪器打包销售,封闭式全自动系统方向发展,实验将更加高效,成本更低,应用领域将越来越广。

(二)行业的利润水平的变动趋势及原因

(1)利润水平现状

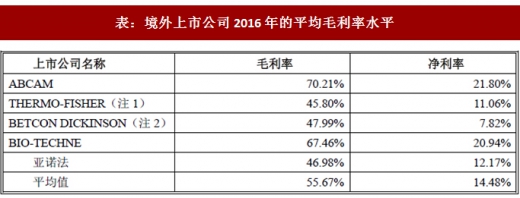

科研用检测试剂属于高科技、高附加值的产品,行业整体利润水平较高。科研用检测试剂行业主要境外上市公司2016年的平均毛利率水平为55.67%,平均净利率水平为14.48%,具体情况如下:

表:境外上市公司2016年的平均毛利率水平

注2:BD制造和销售涵盖医药用品、设备、实验装备及诊断试剂,科研用检测试剂是其产品之一。

科研用检测试剂行业企业利润水平的变动受到企业研发实力、产品有效性及品种数量、品牌影响力、销售渠道以及企业自身经营水平等多种因素的综合影响。

技术水平高、行业内知名度高、产品品种丰富、产品渠道丰富的企业具备较强竞争优势,拥有较高的利润水平。不具备竞争优势的企业的利润水平较低。

目前国内尚无专门生产科研用检测试剂的上市公司。根据产品特点,按照《上市公司行业分类指引》(2012年修订)“M73研究和实验发展”行业上市公司及“C27医药制造业”行业中与免疫学相关上市公司选定可比上市公司。

可比上市公司数据以相关上市公司公开披露的数据计算得出。与可比上市公司的综合毛利率水平比较情况如下

可比上市公司的综合毛利率水平比较情况(单位:%:)

(2)利润水平变动趋势及原因

行业受国家产业政策扶持。下游医学产业、食品安全、农业科学产业等大健康行业的快速发展趋势构成行业利好因素。科研用检测试剂行业在未来较长时间内都将保持较高的利润水平。

(三)影响行业发展的有利和不利因素

1、有利因素

(1)科研用检测试剂应用范围越来越广

科研用检测试剂的下游产业包括医学产业、药学产业、检验学产业、卫生防疫产业、食品安全产业、农业科学产业等。下游产业的快速发展带动科研用检测试剂的发展。

(2)市场需求不断增长

科研用检测试剂的需求不断增加。首先,科研用检测试剂是生命科学相关领域研究者重要的测量工具。随着生物前沿技术的不断发展,人们对生命科学越来越深入和广泛的探索,科研用检测试剂的使用范围不断扩展。其次,世界各发达国家和新兴经济体政府及商业机构对生命科学的研究投入逐年增加。生命科学研究与居民健康、生态环境及农业等直接相关,经济越发达,对相关科研的投入越大。并且,随着教育水平的不断提升,生命科研领域的求学者及研究员规模不断增长,要完成学业和科研任务的成果主要表现为论文写作,为发表论文开展的实验研究拉动了检测试剂的需求。

(3)行业透明度上升

科研用检测试剂行业属于新兴行业,处于科学前沿,因此难以形成统一的行业标准,导致少数厂商浑水摸鱼。但这种情况正在改善,行业内领先的厂商通过建立检测试剂使用结果统计数据库,给使用者或潜在使用者提供更加详细的参考,设立了行业标杆。业内也出现了独立的检测试剂使用数据反馈网站,给研究员更加中立的参考意见。可以预见,随着行业透明度的提升,真正有技术实力的厂商将不断发展壮大;劣质产品将逐步被驱逐出检测试剂市场。

2、不利因素

(1)国内科研用检测试剂行业以中小企业为主,集中度低

随着我国经济的不断发展,我国科研用检测试剂行业已成为继美国和欧盟之后的世界第三大科研用检测试剂市场。目前国内科研用检测试剂生产厂家主要为中小型企业,市场竞争力相对薄弱。在科研用检测试剂市场,国外产品在大部分市场处于垄断地位,我国本土企业与欧美竞争对手之间仍存在巨大的差距,国内科研用检测试剂生产企业的集中度亟待提高。

(2)行业内大部分企业的研发投入不足,技术水平低

科研用检测试剂生产企业目前主要以中小企业居多,行业内大部分企业由于技术、资金及规模的限制,不具备核心技术。行业内企业研发力量的薄弱将不利于行业整体技术水平的提升和发展。

(3)行业内无统一监管体系及统一的行业标准

我国对科研用检测试剂行业无专门立法,也无专门的政府部门进行监管。行业内也未建立统一的监管体系。因此导致国内一批假冒伪劣产品上市,损害了中国国内产品在国际市场的声誉。

(4)高端专业技术人才的缺乏

科研用检测试剂行业属于知识与技术密集的行业,对具有丰富实践经验的复合型人才有较大需求,如免疫学、分子生物学、细胞生物学、生物化学等多个领域的人才。目前,高端专业技术人才的缺乏成为科研用检测试剂行业发展的瓶颈之一。

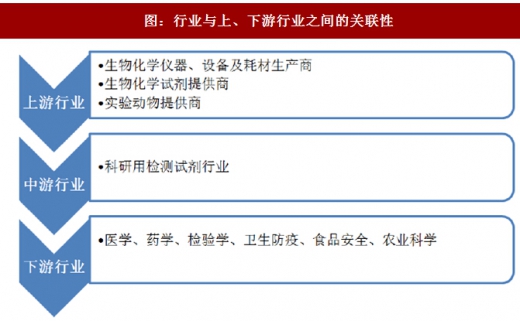

(四)行业与上下游行业之间的关联性

1、行业与上、下游行业之间的关联性

图:行业与上、下游行业之间的关联性

(1)上游行业对行业的影响

上游行业主要为生物化学仪器、设备及耗材生产商、生物化学试剂生产商及实验用动物提供商。高端的生物化学仪器、设备及耗材生产商主要依靠进口。上游生物化学试剂生产商及实验用动物的生产企业较多,供应能力较强,能有力保证行业的原材料供应。上游企业产品价格主要受市场供求关系的影响。由于公司的产品毛利较高,原材料价格的波动不会对公司的盈利能力产生重大影响。

(2)下游行业对行业的影响

科研用检测试剂的下游产业包括医学产业、药学产业、检验学产业、卫生防疫产业、食品安全产业、农业科学产业等。下游产业的快速发展带动科研用检测试剂市场的发展。主要用户为世界各地生命科学科研机构,包括生命科学院、生物研究所、研究型医院、新药研发部、农林牧渔场等等,市场空间广阔,销售范围广,用户分散,单批数量少,单价高。随着全球范围内生物医药行业研究的深入及产业化程度的提升,科研用检测试剂的使用将越来越广泛。

① 学、药学产业发展

根据资料显示,2015年全国卫生总费用预计达40,587.7亿元,卫生总费用占GDP百分比为6.0%。未来国内和国际市场对药品需求的继续增加以及医改落实等相关政策因素,将使得我国医药行业在国民经济中的地位进一步提高。我国2015年医药制造业高技术产业研究与试验发展项目经费441.5亿元,比上年增长26.01%,我国医药制造研发仍处于快速发展阶段。

②检验学产业的发展

根据预测,我国体外诊断试剂2016年整体市场规模将达到27亿美元左右,比2011年翻一番。体外诊断试剂强劲的增长主要来自于医疗卫生支出整体规模的增长及体外诊断费占医疗支出总费用比例的提高。体外诊断试剂的研发是建立在大量科研用检测试剂基础上的。

体外诊断试剂由于注册要求高,导致品种少,严重制约其使用领域。对于某些疾病的特殊诊断需求,或者是健康检查、院外康复,还是要借助于科研用检测试剂。这些检测一般在独立实验室完成。

③卫生防疫产业的发展

截至2016年6月的12个月(2015年7月至2016年6月),全球疫苗制剂出厂销售金额约为165.49亿美元,按浮动汇率计同比增长6%,按固定汇率计同比增长10%。

我国免疫规划体系不断补充、修正、完善,随着财政实力的增强,纳入国家免疫规划的疫苗种类经历了数次扩大,目前已经涵盖15个传染病病种。然而我国民众由于生活水平的提升,对健康的诉求也水涨船高,而国家免疫规划的疫苗品种扩增速度难以跟上民众、尤其是作为独生子女一代的儿童健康需求的增长速度。如Hib苗、AC流脑结合苗、水痘疫苗及一些联合疫苗等,虽然是自费苗,甚至有些售价极高,家长依然选择为子女接种。这些需求显着刺激了疫苗行业的蓬勃发展,2016年国内疫苗市场总规模约为20亿美元,年均增速约为8%。

④食品安全产业的发展

食品安全检测是按照国家指标来检测食品中的有害物质,主要是一些有害有毒的指标的检测,比如重金属、黄曲霉毒素等。

预计到2020年,中国食品安全检测市场规模将达到7.915亿美元,2015年-2020年间,该市场的复合年增长率为9.9%。由于食品污染事件爆发导致的食源性疾病病例不断增加,以及消费者越加需求更好质量和更加安全的食品,这些使得中国的食品安全检测市场不断扩大。此外,食品安全检测市场的增长也受到了贸易食品上涨,以及食品丑闻、造假、掺假等不法行为日益严重的影响。

⑤农业科学产业的发展在农业生产发展需要的推动下,当前农业科学不论在微观或宏观领域里都在继续向前发展。尤其引人注目的是由于许多农业生产问题的解决,要求多学科、多专业的配合,农业科学在不断细分的基础上走向综合的趋势正在加强,从而催生了不少新的学科和新的专业。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。