不孕不育率不断升高导致IVF成为刚需

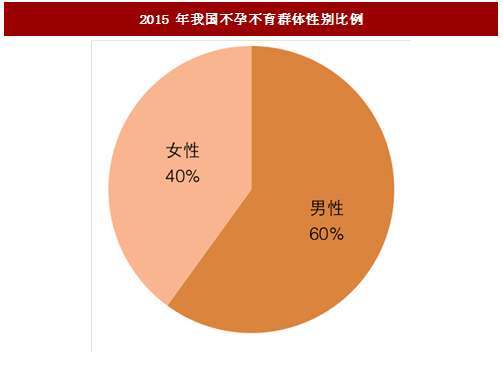

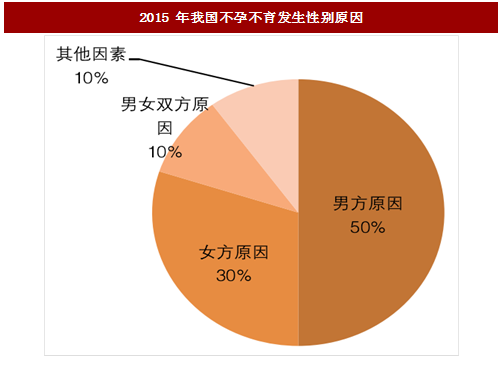

2015年我国不孕不育群体中60%为男性,40%为女性。导致不孕不育的原因50%来自男方,30%来自女方,10%来自男女双方,10%来自其他因素,如环境因素等。

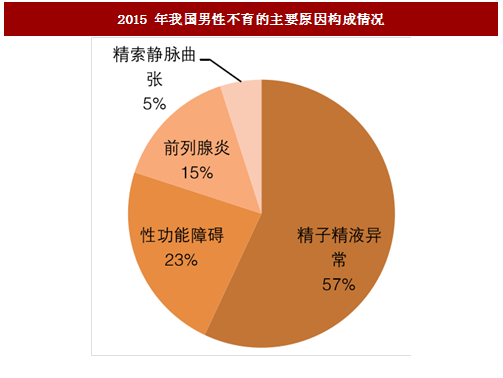

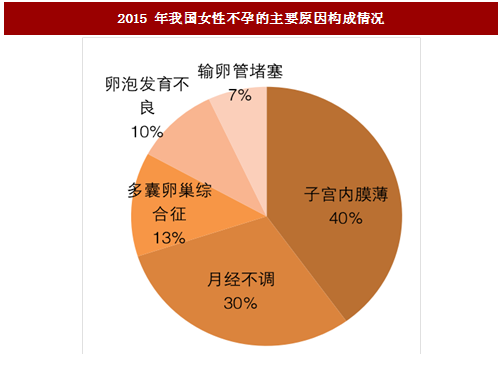

例如,男性中精子精液异常占比57%(精子计数,即每毫升精液中的精子数目,从上世纪70年代刜的1亿个,大幅下降到了2012年的2000万个);女性主要是生育年龄推迟、内分泌失调、人工流产增加导致的子宫内膜薄和月经不调(占比40%和30%)。

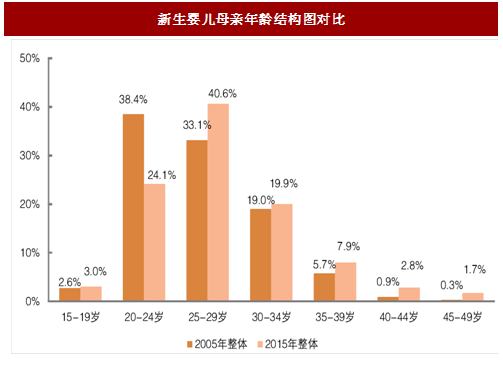

生育年龄后延也导致不孕不育率的提升。2015年我国新生婴儿母亲的年龄结构整体比2005年后延,主要体现在20-24岁的育龄人群占比下降14.3pp,25-49岁育龄人群比重均有所增长,高领产妇的比重在逐年上升。

人流群体年轻化趋势明显。每年全球约有4000-6000万例人工流产,即全球妊娠的26%以流产为结局。2008年我国人工流产数量为917万,25岁以下接近50%。

参考中国报告网发布《2016-2022年中国生殖医学设备行业运营现状及十三五投资决策分析报告》

人流产生合并炎症或者子宫内膜的损害,导致生育力的下降或者根本不孕,继发性不孕不育患者中88.2%有人工流产史,重复流产4次导致不孕的几率高达92%。

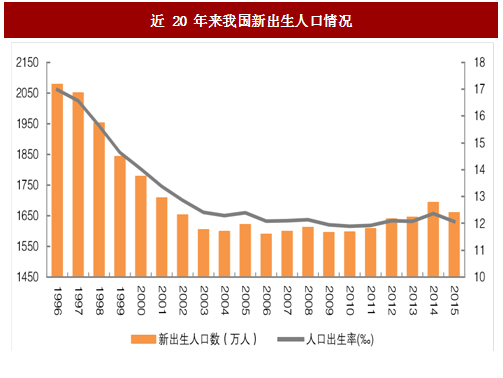

第一次婴儿潮是1950年代。1945年之后,年出生人口首次超过1000万,到1957年达到2138万的高点后开始明显下降,到1961年,达到1141万的低点;

第二次婴儿潮从1962年开始,持续15年保持在2000多万的高位,直到1976年;

第三次婴儿潮从1986年到1990年,这5年形成一个潮峰,其中1990年以2621万人达到中国年出生人口的最高点。

全面事孩的放开,不仅为新生儿市场扩容,更是作为辅助生殖产业的催化剂,加速行业发酵。从1992年开始,每年出生人口持续下降,到2000年后略有增加,但始终在1600多万的水平徘徊。因此二孩政策从2016年1月1日开始正式实施。据推算,2016年我国出生人口超过了1786万,生育水平提高到1.7以上,二孩及以上占比超过了45%。

2007年以前是行业发展的开始期,政策监管严栺,截至2007年,共批准了102家辅助生殖中心。

2007-2016年行业步入了发展期,由于审批权限从2007年开始下放至省级卫计委。其中2007-2012年期间增长较快,辅助生殖中心年均增加50个,至2012年增至356家;2012-2016年,由于审批放缓,辅助生殖中心年均增加20个,至2016年共有451家。

辅助生殖中心供给缺口依然巨大:

根据辅助生殖设置规划,每300万人设置1个机构的标准测算,2016年牌照上限不低于550个,但截至2016年共有451家,其中仅327家是获得试管婴儿牌照,有23家设置人类精子库。

但是我国2000年后每年新生儿约1600万,按12.5%-15%不孕不育率计算,每年约有200-240万的新生儿因不孕不育无法出生,相比于辅助生殖每年70万例(截至2015年),供需缺口依然巨大。

世界卫生组织(WHO)预测不孕不育症将被列入21世纪人类三大疾病之一,仅次于肿瘤和心脑血管疾病。我国不孕不育率已从20年前的2.5%-3%攀升到了12.5%-15%左右,2016年患者人数已超5000万,且呈现出不断攀升与年轻化的趋势。

图:1995-2016年我国不孕不育率增长情况

2015年我国不孕不育群体中60%为男性,40%为女性。导致不孕不育的原因50%来自男方,30%来自女方,10%来自男女双方,10%来自其他因素,如环境因素等。

例如,男性中精子精液异常占比57%(精子计数,即每毫升精液中的精子数目,从上世纪70年代刜的1亿个,大幅下降到了2012年的2000万个);女性主要是生育年龄推迟、内分泌失调、人工流产增加导致的子宫内膜薄和月经不调(占比40%和30%)。

图:2015年我国不孕不育群体性别比例

图:2015年我国不孕不育发生性别原因

图:2015年我国男性不育的主要原因构成情况

图:2015年我国女性不孕的主要原因构成情况

生育年龄后延也导致不孕不育率的提升。2015年我国新生婴儿母亲的年龄结构整体比2005年后延,主要体现在20-24岁的育龄人群占比下降14.3pp,25-49岁育龄人群比重均有所增长,高领产妇的比重在逐年上升。

图:新生婴儿母亲年龄结构图对比

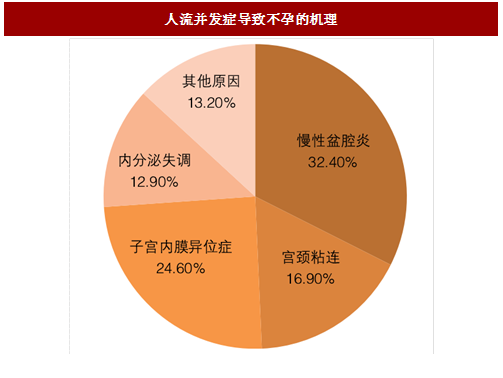

人流群体年轻化趋势明显。每年全球约有4000-6000万例人工流产,即全球妊娠的26%以流产为结局。2008年我国人工流产数量为917万,25岁以下接近50%。

参考中国报告网发布《2016-2022年中国生殖医学设备行业运营现状及十三五投资决策分析报告》

人流产生合并炎症或者子宫内膜的损害,导致生育力的下降或者根本不孕,继发性不孕不育患者中88.2%有人工流产史,重复流产4次导致不孕的几率高达92%。

图:人流并发症导致不孕的机理

二孩政策放开带来生育高峰,是IVF的催化剂

1945年以来,中国先后经历了的三次婴儿潮:第一次婴儿潮是1950年代。1945年之后,年出生人口首次超过1000万,到1957年达到2138万的高点后开始明显下降,到1961年,达到1141万的低点;

第二次婴儿潮从1962年开始,持续15年保持在2000多万的高位,直到1976年;

第三次婴儿潮从1986年到1990年,这5年形成一个潮峰,其中1990年以2621万人达到中国年出生人口的最高点。

全面事孩的放开,不仅为新生儿市场扩容,更是作为辅助生殖产业的催化剂,加速行业发酵。从1992年开始,每年出生人口持续下降,到2000年后略有增加,但始终在1600多万的水平徘徊。因此二孩政策从2016年1月1日开始正式实施。据推算,2016年我国出生人口超过了1786万,生育水平提高到1.7以上,二孩及以上占比超过了45%。

图:近20年来我国新出生人口情况

IVF加入消费升级队列,支付意愿强、支付能力高

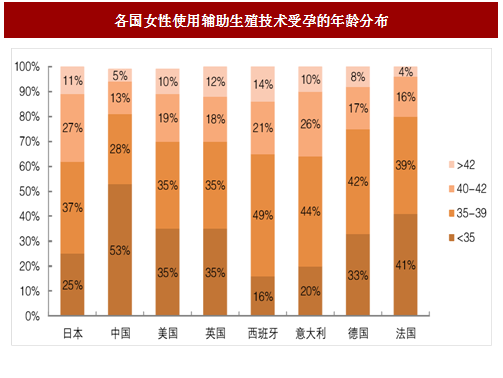

我国35岁以下年龄段女性使用辅助生殖受孕的比例最大,支付意愿强、支付能力高,辅助生殖治疗加入消费升级队列。

图:各国女性使用辅助生殖技术受孕的年龄分布

IVF牌照放开,市场有望进一步扩容

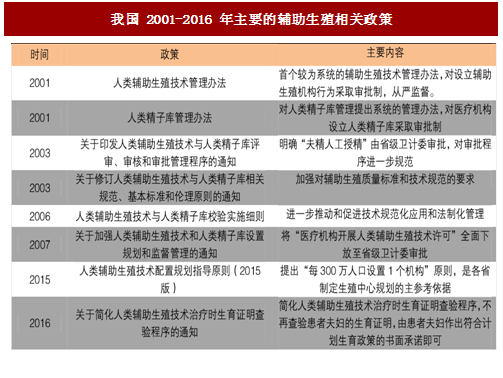

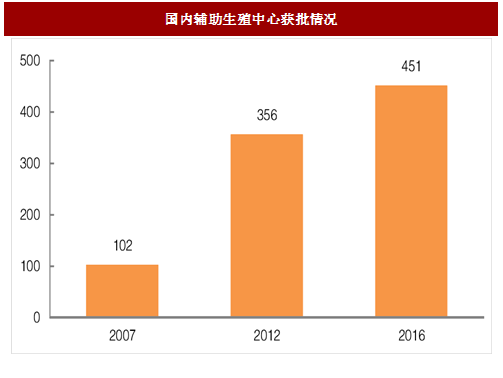

辅助生殖将步入快速发展期:2007年以前是行业发展的开始期,政策监管严栺,截至2007年,共批准了102家辅助生殖中心。

2007-2016年行业步入了发展期,由于审批权限从2007年开始下放至省级卫计委。其中2007-2012年期间增长较快,辅助生殖中心年均增加50个,至2012年增至356家;2012-2016年,由于审批放缓,辅助生殖中心年均增加20个,至2016年共有451家。

辅助生殖中心供给缺口依然巨大:

根据辅助生殖设置规划,每300万人设置1个机构的标准测算,2016年牌照上限不低于550个,但截至2016年共有451家,其中仅327家是获得试管婴儿牌照,有23家设置人类精子库。

但是我国2000年后每年新生儿约1600万,按12.5%-15%不孕不育率计算,每年约有200-240万的新生儿因不孕不育无法出生,相比于辅助生殖每年70万例(截至2015年),供需缺口依然巨大。

图:我国2001-2016年主要的辅助生殖相关政策

图:国内辅助生殖中心获批情况

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。