血制品利益依然可观 产能扩张压力短期难改善

利益依然可观 血制品产能提升短期难以放缓:但从长期来看,由于血制品行业当前利润水平依然相对丰厚(且现金流情况仍然很好),各大血制品企业并没有放缓浆源拓展和单产提升的理由,为了巩固各自行业地位,扩大收入利润规模,血制品企业将进一步提升采浆量,未来血浆供应仍在快速上升通道中。

在不断增长的血浆供应和投浆规模下。未来人血白蛋白出现供应过剩和高强度竞争将是大概率事件,如不出现产能出清或需求大幅暴发,价格可能难以有起色; 静丙这一品种相对依赖销售活动和学术推广,在供应充足的情况下对销售费用和销售人员的需求将进一步上升; 小制品供需形势相对较好,但对刚需患者经济负担相对较重,未来市场趋势值得关注。我们认为,医保和福利政策改善,及消费升级带来的需求增长是可能的催化因素

但随着供应上升,血制品行业的如此优越的经营环境大概率难以持续:

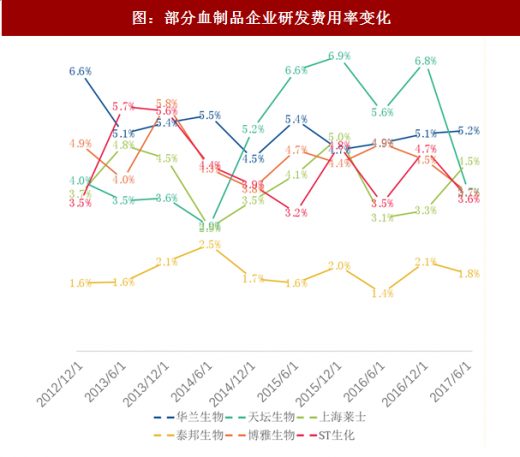

从研发端看,我们认为不能盲目以西方血制品品种数目来对标国内情况。由于流行病学背景、用药习惯、医保和个人消费承受能力的差距,且小制品在血浆中含量微小,国内目前尚未生产和申报的血制品品种即使在国内上市,经济收益较小,甚至不足以弥补注册申报和生产研发成本,因此大力投入研发可能对解决当前困难效果有限。

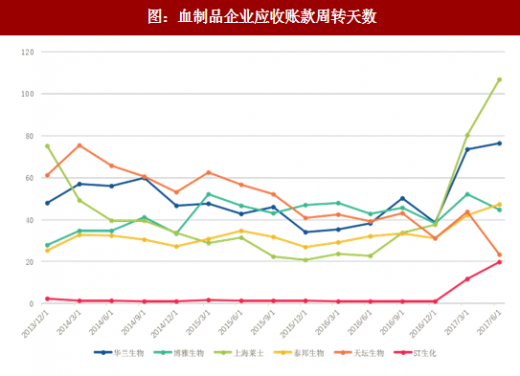

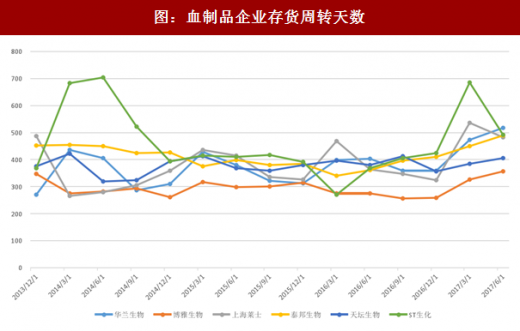

压力主要存在于销售端。根据我们草根调研和访谈了解,目前人血白蛋白已经出现了明显的销售压力,静丙压力也开始浮现。相比直接降价,我们认为未来血制品销售压力将更多转化为账期延长、存货上升、销售费用快速增加等,净利率变化可能将大于毛利率变化。

参考中国报告网发布《2018-2023年中国血液制品产业分析及投资前景预测报告》

行业未来发展方向:补强销售,提高效率

在过去经营环境下,血制品企业销售力量一般比较薄弱,营销人员少,费用投入不足。未来血制品企业面对销售挑战,很可能将扩充销售队伍、灵活调节销售政策、加强学术推广;相应也要如同医药其他子行业一样开始的承受和平衡销售费用、账期、存货等代价。

同时行业也将告别粗放提高产能的阶段,在净利率下滑的形势下,血制品企业必须更精细地控制采浆和生产成本,提高运营效率。

在这两方面,我们认为大型血制品龙头有着天然的优势,也是最有希望抵御景气下滑,穿越周期,实现长期发展的企业。

参考西方血液制品发展经验,当行业发展遭遇瓶颈时, 品种结构将发生深远变化,其他血制品品种的销售贡献将不断上升;行业整合重组活跃,集中度出现新的一轮上升。

我们认为上述规律对国内血制品行业具有重要参考意义,今年以来天坛生物对中生集团血制品业务的整合、博雅生物控股股东高特佳收购丹霞生物、人福出售血制品业务、ST 生化重大资产重组等一系列密集的资本运作有力的验证了这一逻辑,且行业后续仍有可能出现更多重组整合事件。

由于人白承压,血制品企业也将更加看重免疫球蛋白和凝血因子类产品的市场价值。

对进口人血白蛋白进行限制的可能性是行业潜在机遇

渠道因素带来的景气下滑有望得到缓和:我们认为随着两票制推行压力的适应和山东疫苗事件带来的渠道冲击逐渐被消化,渠道变化对血制品行业造成的暂时影响将逐步恢复。

利益依然可观 血制品产能提升短期难以放缓:但从长期来看,由于血制品行业当前利润水平依然相对丰厚(且现金流情况仍然很好),各大血制品企业并没有放缓浆源拓展和单产提升的理由,为了巩固各自行业地位,扩大收入利润规模,血制品企业将进一步提升采浆量,未来血浆供应仍在快速上升通道中。

在不断增长的血浆供应和投浆规模下。未来人血白蛋白出现供应过剩和高强度竞争将是大概率事件,如不出现产能出清或需求大幅暴发,价格可能难以有起色; 静丙这一品种相对依赖销售活动和学术推广,在供应充足的情况下对销售费用和销售人员的需求将进一步上升; 小制品供需形势相对较好,但对刚需患者经济负担相对较重,未来市场趋势值得关注。我们认为,医保和福利政策改善,及消费升级带来的需求增长是可能的催化因素

行业并不会失去价值,但竞争很可能加剧

多年来由于原料血浆供不应求,血制品行业有很强资源属性,行业经营环境和竞争格局极其优越:这一行业的销售费用、研发费用极低,利润率高,库存小,回款快,竞争格局好;唯一的限制因素是浆站审批和血制品定价监管。但随着供应上升,血制品行业的如此优越的经营环境大概率难以持续:

从研发端看,我们认为不能盲目以西方血制品品种数目来对标国内情况。由于流行病学背景、用药习惯、医保和个人消费承受能力的差距,且小制品在血浆中含量微小,国内目前尚未生产和申报的血制品品种即使在国内上市,经济收益较小,甚至不足以弥补注册申报和生产研发成本,因此大力投入研发可能对解决当前困难效果有限。

压力主要存在于销售端。根据我们草根调研和访谈了解,目前人血白蛋白已经出现了明显的销售压力,静丙压力也开始浮现。相比直接降价,我们认为未来血制品销售压力将更多转化为账期延长、存货上升、销售费用快速增加等,净利率变化可能将大于毛利率变化。

图:血制品企业应收账款周转天数

图:血制品企业存货周转天数

图:部分血制品企业销售费用率变化

参考中国报告网发布《2018-2023年中国血液制品产业分析及投资前景预测报告》

图:部分血制品企业研发费用率变化

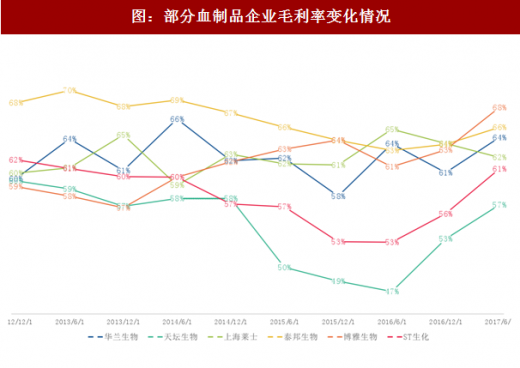

图:部分血制品企业毛利率变化情况

行业未来发展方向:补强销售,提高效率

我们认为血制品企业的应对之道在于加强销售和提高经营效率。

在过去经营环境下,血制品企业销售力量一般比较薄弱,营销人员少,费用投入不足。未来血制品企业面对销售挑战,很可能将扩充销售队伍、灵活调节销售政策、加强学术推广;相应也要如同医药其他子行业一样开始的承受和平衡销售费用、账期、存货等代价。

同时行业也将告别粗放提高产能的阶段,在净利率下滑的形势下,血制品企业必须更精细地控制采浆和生产成本,提高运营效率。

在这两方面,我们认为大型血制品龙头有着天然的优势,也是最有希望抵御景气下滑,穿越周期,实现长期发展的企业。

品种结构调整和行业整合有望继续深化

我们认为当前人血白蛋白面临销售挑战,而小型血制品企业的品种相对单薄,效率相对低下,经营压力不断加大。参考西方血液制品发展经验,当行业发展遭遇瓶颈时, 品种结构将发生深远变化,其他血制品品种的销售贡献将不断上升;行业整合重组活跃,集中度出现新的一轮上升。

我们认为上述规律对国内血制品行业具有重要参考意义,今年以来天坛生物对中生集团血制品业务的整合、博雅生物控股股东高特佳收购丹霞生物、人福出售血制品业务、ST 生化重大资产重组等一系列密集的资本运作有力的验证了这一逻辑,且行业后续仍有可能出现更多重组整合事件。

由于人白承压,血制品企业也将更加看重免疫球蛋白和凝血因子类产品的市场价值。

图:行业压力带来的国际市场整合和品种结构调整

对进口人血白蛋白进行限制的可能性是行业潜在机遇

人白到目前仍然是国内血制品行业最重要的支柱品种。国内进口人白规模很大,如行业将来出现对人白的限制,将会大大改善行业竞争格局,是行业的潜在催化因素。但从目前报道看,尚未有相关政策明确的迹象。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。