美国是全球零售药店行业发展最为成熟的国家,60%的药品销售通过零售药店实现,其模式一直得到全球推广。而其在上世纪70-90年代末所经历的重大变革与发展路径从动因、政策、变革方式等各方面均与我国正在经历的变化如出一辙,因此我们认为,未来我国零售药房集中度将持续提升,并由少数连锁巨头主导市场,DTP模式或将成为零售药店发展的重要方向之一。

70-90年间,美国政府与商业保险公司推出多项管控措施来抑制医疗费用的上涨。其中包括:

参考中国报告网发布《2017-2022年中国连锁药店市场竞争态势及十三五发展趋势前瞻报告》

1. 降低药价:降低保险给付药品的利润加成,实施药品招标及竞标制度等;

2. 限制用药:设立保险用药目录;

3. 支付方式:从按项目付费(percase)过渡到按疾病诊断相关分组付费(perDRG)。

图:中美零售药店发展对比

繁花落尽,三大寡头主导市场

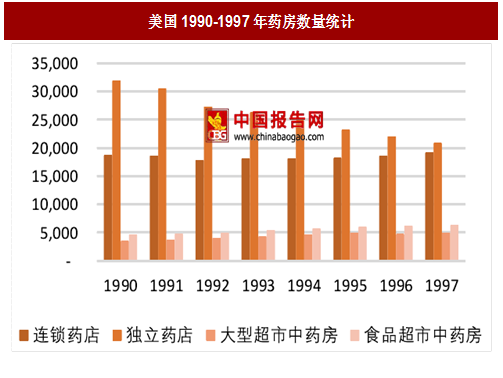

90年代初,美国零售药店由于行业竞争加剧及上游药品批发经销商整合带动下重新洗牉,不成规模的单体药店遭遇市场出清。行业集中度大大提升,形成了目前由CVS、Walgreen和Rite Aid三家独大的寡失垄断格局。

图:美国1990-1997年药房数量统计

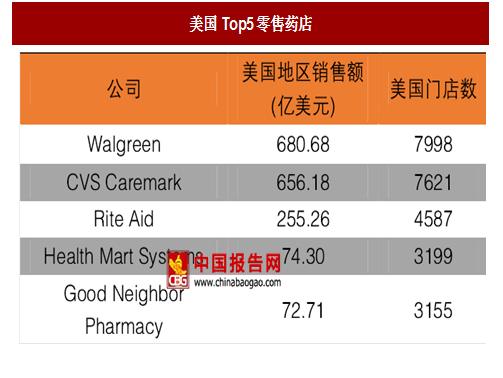

图:美国Top5零售药店

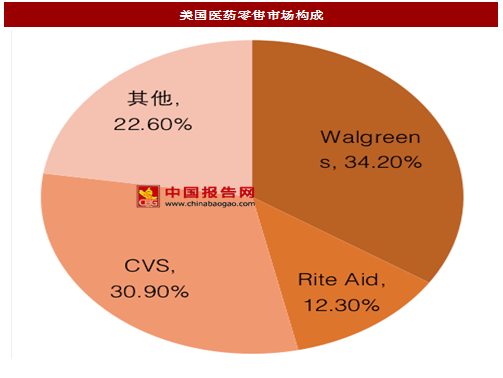

目前,美国零售药店市场规模超过2500亿美金,CR3占据全部市场份额77.4%,其中Walgreen以 34.20%的市占率位居第一,拥有超过 7000 万消费者。

图:美国医药零售市场构成

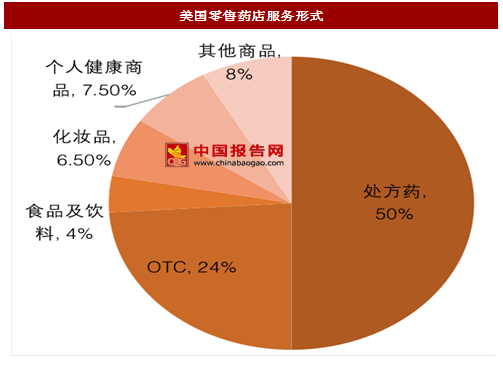

图:美国零售药店服务形式

美国药店行业近30年变革的四大特征,专科药房占比近一半70-90年间,美国政府与商业保险公司推出多项管控措施来抑制医疗费用的上涨。其中包括:

参考中国报告网发布《2017-2022年中国连锁药店市场竞争态势及十三五发展趋势前瞻报告》

1. 降低药价:降低保险给付药品的利润加成,实施药品招标及竞标制度等;

2. 限制用药:设立保险用药目录;

3. 支付方式:从按项目付费(percase)过渡到按疾病诊断相关分组付费(perDRG)。

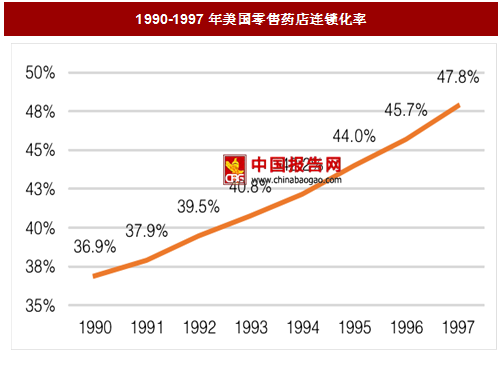

单体药店数量锐减,行业集中度提升

90年代,美国零售药店从零散化向连锁化发展,单体店数量锐减。1990-1997年,药店总数从58,642家减少至51,170家,缩水12.7%,其中单体药房数目从31,879家减少至20,844家,缩减34.6%,行业集中度快速提升。

图:1990-1997年美国零售药店连锁化率

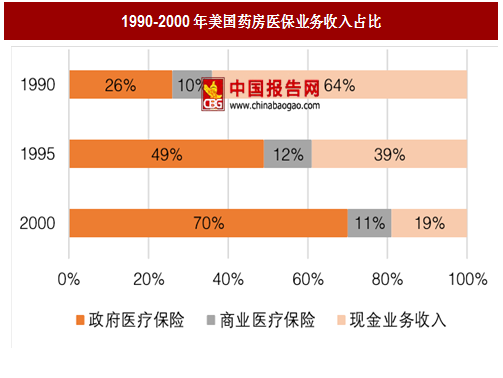

药店支付方式由现金为主向医保为主过渡

1990-2000年间,药店的医保业务收入占比由36%一路上升至81%。由于医保业务比普通现金业务的利润率更低,而且资金回笼较慢进而增加资金成本,因此药店的利润空间进一步下降。

图:1990-2000年美国药房医保业务收入占比

专科药房关起,药店承接药亊服务与慢病管理职能

80年代,由于慢性病患者长期临床护理需求无法得到满足,伴随冷链技术的逐步成熟,美国专科药房营运而生。专科药房通过承接药亊服务、慢病管理等职能,大大提升了慢性病医疗服务质量。提供优质专业药亊服务的连锁药店获得了更多客流及更高客户忠诚度,医疗保险向药房给付“药亊服务费”。30年间,美国药房在医药行业所扮演的角色也逐步从单纯的商品销售者转变为专业服务者。90年代起,药房与执业药师开始正式承担起慢病管理职责,医生与药师的职责得到明确划分,医生主要负责病情的诊断、治疗及给药,而药师负责用药及疗效管理。到2016年专科药房市场规模在整个零售药店的占比已接近50%。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。