参考中国报告网发布《2017-2022年中国中药配方颗粒行业发展调研及投资方向研究报告》

中药配方颗粒在消费端兼具中药饮片“一人一方”个体化治疗和中成药服用方便的优点,生产和监督上具有质量标准可控,便于管理特点,医院终端销售享有不计入药占比、保留药品加成的政策红利。从市场参与者各角度看,中药配方颗粒顺应产业发展趋势,行业发展动力强劲,有望引领中医药产业发展。

医院/医生:保留药品加成+不计入药占比,增加医院收入

我国医院药品加成制度曾规定,医院可以在药品批发价基础上加成 15%,中药饮片可加成至 25%。药品加成在政策初期保障医疗机构正常运营中发挥了重要作用,但加成政策诱发了医疗机构在医疗救治中开大处方、开贵药的情况,给患者增加了经济负担。2017 年 4 月卫计委等七部委联合下发通知,要求 2017 年 9 月 30 日前,全面推开公立医院综合改革,全部取消药品加成。中药饮片属性的中药配方颗粒保留 25%加成,不受政策影响。

近年来我国药费在医疗费用占比逐年下降,门诊病人均次药费占比从 2008 年的 51.3%下降至 2015 年的 47.3%,住院病人药费占比也从 43.9%降至 36.8%。

2015 年,国务院在《关于城市公立医院综合改革试点的指导意见》中提出到 2017 年试点城市公立医院药占比(不含中药饮片)总体降到 30%左右,因此药占比仍有较大下降空间,而短期内医院的营收压力也将随之加剧。

在医保控费,严控药占比的背景下,医院维持原有创收水平压力较大,在医疗服务费用调整等手段无法完全缓解医院收入压力之前,享受政策红利的中药饮片符合医院利益诉求;此外相比传统饮片,中药配方颗粒销售费用率(20%-40%)远超中药饮片(5%-10%),最大程度符合医院利益诉求,医生更具开处方动力,便于市场推广。

消费者:使用灵活+携带便利,适合现代生活节奏

中药配方颗粒可比为速溶咖啡,使用便捷,易于随身携带,符合现代的生活节奏;而传统中药饮片类似咖啡豆,使用前需要较长时间煎煮,且中药材不便于随身携带和长时间存。此外,中药饮片的煎服难以标准化,如煎煮时间、温度、剂量等在实际生活中有较大的随意性,且中药饮片的质量本身难于标准化。因此,使用便捷性和质量标准化两大难题制约了中药饮片的发展,因此中成药和中药配方颗粒成为了中药发展的关注点。

我们认为中药配方颗粒“即冲即服、携带方便”的特点解决了传统中药饮片煎煮耗时长、携带不方便等问题,获中药饮片消费者青睐,且易于培养用药依从性。

生产企业:产业链延伸,提升盈利能力

相比中药饮片,配方颗粒的盈利能力更强,且较中成药生产周期更短。中药

配方颗粒有助于饮片企业搭建纵向一体化的产业链,产业链越长,盈利能力越强。以红日药业为例,2015 年公司配方颗粒业务毛利率 78%左右,远高于其他上市公司的中药饮片 25%-35%的毛利率水平。

我国中药饮片加工企业超过 1000 家,市场集中度低且竞争激烈,饮片龙头企业康美药业的市场份额不足 2.5%,行业呈现“小、散、乱”格局。中药饮片深加工成配方颗粒的过程也是品牌化的过程,品牌产品可绕过饮片行业过度无序的竞争,易于市场推广。此外,品牌赋予产品更多的附加值,提高企业整体的盈利水平。

需求端放开+医保推广,2020 年 400 亿市场可期

生产和需求试点制度,行业处于萌芽期

日韩、台湾等地中药配方颗粒产业化程度高,市场成熟。我国内地市场尚处于萌芽时期,试点生产企业仅 6 家,且配方颗粒仅进入部分省市医保目录。但在试点阶段,行业发展迅速,从品种数量看,目前中药配方颗粒已有 700 多种,占比中药饮片品种 50%;从市场规模看,2010-2016 年复合增速达 40%,远高于同期中药饮片 27.6%的增速。2016 年销售额约 107 亿元,同比增长 30.5%,在中药饮片市场的比重也升至 6%左右。

据前瞻产业研究院在《2013-2017 年中国中成药行业产销需求与投资预测分析报告》中的预测,在行业未放开的背景下,中药配方颗粒市场增速约 30%,成为中饮片行业发展引擎。

需求放开+医保范围扩大,2020 年市场有望达 400 亿

临床试点政策拟放开,基层医院需求将释放。国家食药监局印发的《关于规范中药配方颗粒管理的通知》规定中药配方颗粒试点医疗机构限制在二级及以上的中医院,具体落实到各省还需要省级药监局批准和备案。

2014 年底,我国二级以上中医院数量为 1997 家,中医院为 3115 家,中药配方颗粒在中医院的覆盖率约 64%;全国范围内具备中医科室的医院累计约20000 家,以此推算中药配方颗粒在医院终端的覆盖率仅为 10%。

2015 年底出台的《中药配方颗粒管理办法(征求意见稿)》将放开中药配方颗粒的使用范围。我们认为正式版本的文件出台后,中药配方颗粒市场版图将大幅提升,特别是在二级以下中医院以及具备中医科室的基层综合医院的需求将得到释放。

医保范围扩大进一步激活市场终端需求。相比日韩台等地将中药配方颗粒纳入医保范围,我国内地尚未将其纳入国家医保目录予以报销,目前仅有部分省市如宁夏、福建、浙江、北京、深圳、广州等将配方颗粒纳入地方医保目录予以报销,而天津和山东等地按照饮片管理进行医保报销。

我们认为随着对使用终端限制的解除,中药配方颗粒将陆续进入更多省份医保目录,逐步实现全国范围的医保覆盖。支付能力的提升将激发医院消费终端的需求;此外,进入全国范围的医保意味着获得进入全国市场的通行证,配方颗粒市场整体规模将极大提升。

行业放开加速饮片和中成药替代,2020 年配方颗粒市场将超 400 亿。据 Frost & Sullivan 预测,在行业逐步放开的趋势下配方颗粒将部分替代中药饮片和中成药,未来四年有望达到 40%的年均复合增速,2020 年将达 440 亿元。

在日本、韩国和台湾等地,中药配方颗粒在中药饮片市场占比约 60%。近年来我国中药饮片市场中配方颗粒占比逐年提升,从 2010 年的 2.4%增至 2016 年 6%,但相比海外市场,国内市场仍存有巨大上升空间。我们估计随着行业利好政策的落地,2020 年中药配方颗粒在中药饮片市场的占比可达 15%左右。

2013-2016 年我国中药饮片行业期间复合增速 15.8%,2016 年国内市场规模约 1980 亿元,同比增速 12.7%。中药饮片保留药品加成且不计入药占比等政策红利影响,我们预计未来五年(2016-2020)年均复合增速 14%,2020 市场规模将达到 3300 亿元;2013-2016 年中成药行业期间复合增速 9.8%,2016 年中成药市场规模约 6700 亿元,同比增速 7.9%,增速下滑主要受中药注射剂市场不景气影响。2017 版医保目录中成药调入力度最大(新增 251 个品种),成为最受益板块。纳入医保有助于产品在全国市场实现放量,我们预计未来五年(2016-2020)年均复合增速 9.6%,2020 年市场规模将达到 9500 亿元。

传统中药饮片替代空间测算:我们假设国内饮片市场 2016-2020 年期间保持14%的复合增速,则2020年饮片市场规模约3300亿元(2016 年 1980 亿元),保守估算10%的替代率,传统中药饮片替代的市场空间约330亿元。

中成药市场替代空间测算:相比固定成分和剂量的中成药,中药配方颗粒具备“一人一方”的灵活性,符合“个体化治疗”趋势。2016-2020 年期间中成药市场(2016 年市场规模约 6700 亿元)复合增速 9.6%,2020 年中成药市场规模约 9500 亿元,保守以 1%的替代率计算,中药饮片替代的市场空间达 95 亿元。我们认为在行业政策带动下中药配方颗粒市场迎来发展良机,对传统中药饮片和中成药替代速度将加快,未来行业有望维持40%增速,2020 年市场规模有望突破 400 亿元。

中药配方颗粒在消费端兼具中药饮片“一人一方”个体化治疗和中成药服用方便的优点,生产和监督上具有质量标准可控,便于管理特点,医院终端销售享有不计入药占比、保留药品加成的政策红利。从市场参与者各角度看,中药配方颗粒顺应产业发展趋势,行业发展动力强劲,有望引领中医药产业发展。

中药配方颗粒产品

资料来源:中国报告网整理

配方颗粒市场参与者多方受益

资料来源:中国报告网整理

创新品种+政策红利,市场参与者多方受益 医院/医生:保留药品加成+不计入药占比,增加医院收入

我国医院药品加成制度曾规定,医院可以在药品批发价基础上加成 15%,中药饮片可加成至 25%。药品加成在政策初期保障医疗机构正常运营中发挥了重要作用,但加成政策诱发了医疗机构在医疗救治中开大处方、开贵药的情况,给患者增加了经济负担。2017 年 4 月卫计委等七部委联合下发通知,要求 2017 年 9 月 30 日前,全面推开公立医院综合改革,全部取消药品加成。中药饮片属性的中药配方颗粒保留 25%加成,不受政策影响。

药品在各个环节中的利润分配

资料来源:中国报告网整理

近年来我国药费在医疗费用占比逐年下降,门诊病人均次药费占比从 2008 年的 51.3%下降至 2015 年的 47.3%,住院病人药费占比也从 43.9%降至 36.8%。

2015 年,国务院在《关于城市公立医院综合改革试点的指导意见》中提出到 2017 年试点城市公立医院药占比(不含中药饮片)总体降到 30%左右,因此药占比仍有较大下降空间,而短期内医院的营收压力也将随之加剧。

我国门诊病人均次医药费用及药费占比

数据来源:中国报告网整理

我国住院病人均医药费用及药费占比

数据来源:中国报告网整理

在医保控费,严控药占比的背景下,医院维持原有创收水平压力较大,在医疗服务费用调整等手段无法完全缓解医院收入压力之前,享受政策红利的中药饮片符合医院利益诉求;此外相比传统饮片,中药配方颗粒销售费用率(20%-40%)远超中药饮片(5%-10%),最大程度符合医院利益诉求,医生更具开处方动力,便于市场推广。

消费者:使用灵活+携带便利,适合现代生活节奏

中药配方颗粒可比为速溶咖啡,使用便捷,易于随身携带,符合现代的生活节奏;而传统中药饮片类似咖啡豆,使用前需要较长时间煎煮,且中药材不便于随身携带和长时间存。此外,中药饮片的煎服难以标准化,如煎煮时间、温度、剂量等在实际生活中有较大的随意性,且中药饮片的质量本身难于标准化。因此,使用便捷性和质量标准化两大难题制约了中药饮片的发展,因此中成药和中药配方颗粒成为了中药发展的关注点。

中药配方颗粒使用便捷、易于携带,可媲美速溶咖啡

资料来源:中国报告网整理

我们认为中药配方颗粒“即冲即服、携带方便”的特点解决了传统中药饮片煎煮耗时长、携带不方便等问题,获中药饮片消费者青睐,且易于培养用药依从性。

生产企业:产业链延伸,提升盈利能力

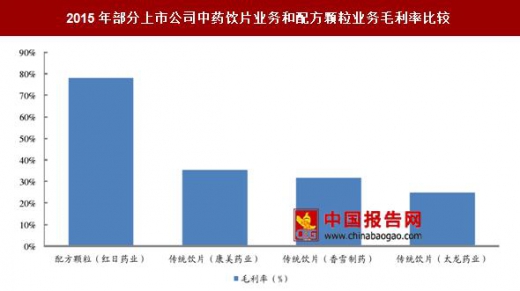

相比中药饮片,配方颗粒的盈利能力更强,且较中成药生产周期更短。中药

配方颗粒有助于饮片企业搭建纵向一体化的产业链,产业链越长,盈利能力越强。以红日药业为例,2015 年公司配方颗粒业务毛利率 78%左右,远高于其他上市公司的中药饮片 25%-35%的毛利率水平。

2015年部分上市公司中药饮片业务和配方颗粒业务毛利率比较

数据来源:中国报告网整理

我国中药饮片加工企业超过 1000 家,市场集中度低且竞争激烈,饮片龙头企业康美药业的市场份额不足 2.5%,行业呈现“小、散、乱”格局。中药饮片深加工成配方颗粒的过程也是品牌化的过程,品牌产品可绕过饮片行业过度无序的竞争,易于市场推广。此外,品牌赋予产品更多的附加值,提高企业整体的盈利水平。

需求端放开+医保推广,2020 年 400 亿市场可期

生产和需求试点制度,行业处于萌芽期

日韩、台湾等地中药配方颗粒产业化程度高,市场成熟。我国内地市场尚处于萌芽时期,试点生产企业仅 6 家,且配方颗粒仅进入部分省市医保目录。但在试点阶段,行业发展迅速,从品种数量看,目前中药配方颗粒已有 700 多种,占比中药饮片品种 50%;从市场规模看,2010-2016 年复合增速达 40%,远高于同期中药饮片 27.6%的增速。2016 年销售额约 107 亿元,同比增长 30.5%,在中药饮片市场的比重也升至 6%左右。

2011-2016 年中药配方颗粒市场规模及增速

数据来源:中国报告网整理

中药配方颗粒市场在饮片市场比重逐年增加

数据来源:中国报告网整理

据前瞻产业研究院在《2013-2017 年中国中成药行业产销需求与投资预测分析报告》中的预测,在行业未放开的背景下,中药配方颗粒市场增速约 30%,成为中饮片行业发展引擎。

需求放开+医保范围扩大,2020 年市场有望达 400 亿

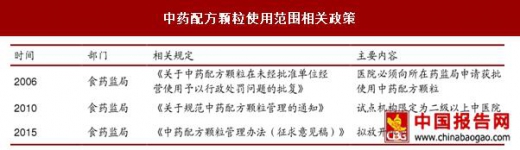

临床试点政策拟放开,基层医院需求将释放。国家食药监局印发的《关于规范中药配方颗粒管理的通知》规定中药配方颗粒试点医疗机构限制在二级及以上的中医院,具体落实到各省还需要省级药监局批准和备案。

中药配方颗粒使用范围相关政策

资料来源:中国报告网整理

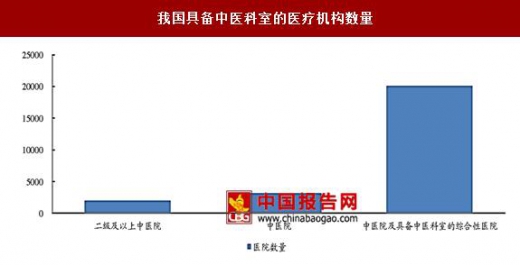

2014 年底,我国二级以上中医院数量为 1997 家,中医院为 3115 家,中药配方颗粒在中医院的覆盖率约 64%;全国范围内具备中医科室的医院累计约20000 家,以此推算中药配方颗粒在医院终端的覆盖率仅为 10%。

我国具备中医科室的医疗机构数量

数据来源:中国报告网整理

2015 年底出台的《中药配方颗粒管理办法(征求意见稿)》将放开中药配方颗粒的使用范围。我们认为正式版本的文件出台后,中药配方颗粒市场版图将大幅提升,特别是在二级以下中医院以及具备中医科室的基层综合医院的需求将得到释放。

医保范围扩大进一步激活市场终端需求。相比日韩台等地将中药配方颗粒纳入医保范围,我国内地尚未将其纳入国家医保目录予以报销,目前仅有部分省市如宁夏、福建、浙江、北京、深圳、广州等将配方颗粒纳入地方医保目录予以报销,而天津和山东等地按照饮片管理进行医保报销。

配方颗粒陆续进入地方医保目录

资料来源:中国报告网整理

我们认为随着对使用终端限制的解除,中药配方颗粒将陆续进入更多省份医保目录,逐步实现全国范围的医保覆盖。支付能力的提升将激发医院消费终端的需求;此外,进入全国范围的医保意味着获得进入全国市场的通行证,配方颗粒市场整体规模将极大提升。

行业放开加速饮片和中成药替代,2020 年配方颗粒市场将超 400 亿。据 Frost & Sullivan 预测,在行业逐步放开的趋势下配方颗粒将部分替代中药饮片和中成药,未来四年有望达到 40%的年均复合增速,2020 年将达 440 亿元。

在日本、韩国和台湾等地,中药配方颗粒在中药饮片市场占比约 60%。近年来我国中药饮片市场中配方颗粒占比逐年提升,从 2010 年的 2.4%增至 2016 年 6%,但相比海外市场,国内市场仍存有巨大上升空间。我们估计随着行业利好政策的落地,2020 年中药配方颗粒在中药饮片市场的占比可达 15%左右。

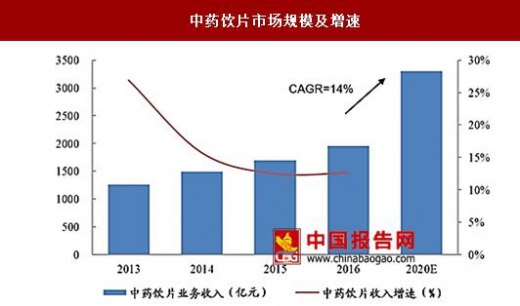

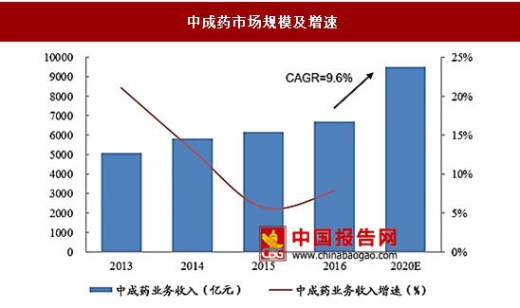

2013-2016 年我国中药饮片行业期间复合增速 15.8%,2016 年国内市场规模约 1980 亿元,同比增速 12.7%。中药饮片保留药品加成且不计入药占比等政策红利影响,我们预计未来五年(2016-2020)年均复合增速 14%,2020 市场规模将达到 3300 亿元;2013-2016 年中成药行业期间复合增速 9.8%,2016 年中成药市场规模约 6700 亿元,同比增速 7.9%,增速下滑主要受中药注射剂市场不景气影响。2017 版医保目录中成药调入力度最大(新增 251 个品种),成为最受益板块。纳入医保有助于产品在全国市场实现放量,我们预计未来五年(2016-2020)年均复合增速 9.6%,2020 年市场规模将达到 9500 亿元。

中药饮片市场规模及增速

数据来源:中国报告网整理

中成药市场规模及增速

数据来源:中国报告网整理

传统中药饮片替代空间测算:我们假设国内饮片市场 2016-2020 年期间保持14%的复合增速,则2020年饮片市场规模约3300亿元(2016 年 1980 亿元),保守估算10%的替代率,传统中药饮片替代的市场空间约330亿元。

中成药市场替代空间测算:相比固定成分和剂量的中成药,中药配方颗粒具备“一人一方”的灵活性,符合“个体化治疗”趋势。2016-2020 年期间中成药市场(2016 年市场规模约 6700 亿元)复合增速 9.6%,2020 年中成药市场规模约 9500 亿元,保守以 1%的替代率计算,中药饮片替代的市场空间达 95 亿元。我们认为在行业政策带动下中药配方颗粒市场迎来发展良机,对传统中药饮片和中成药替代速度将加快,未来行业有望维持40%增速,2020 年市场规模有望突破 400 亿元。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。