参考中国报告网发布的《2017-2022年中国医药商业行业竞争现状及投资定位分析报告》

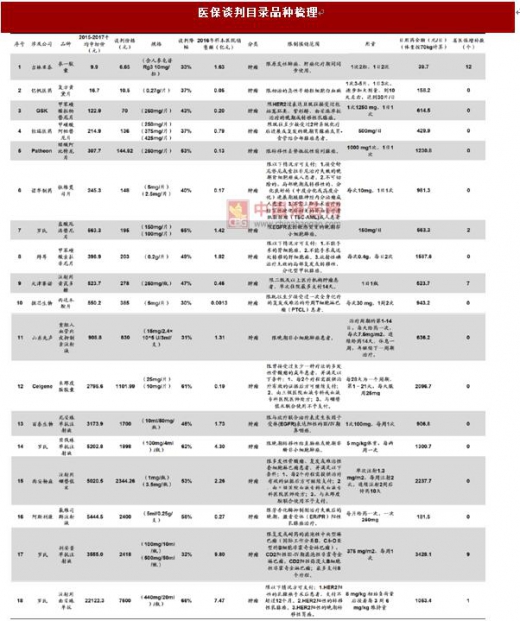

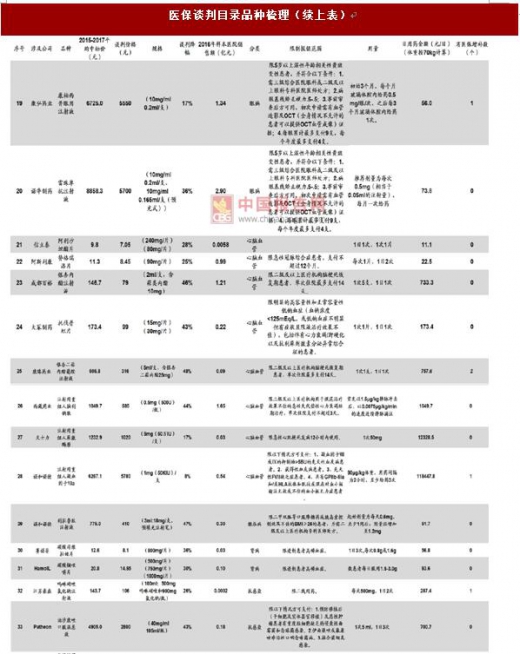

7 月 19 日,人社部发布了《关于将 36 种药品纳入国家基本医疗保险、工伤保险和生育保险药品目录乙类范围的通知》,确定将 36 种谈判药品纳入了 2017版国家医保目录乙类范围,并同步确定了其医保支付标准。

医保谈判目录落地,利好相关药企。

本次公布 36 个品种,涉及 7 家上市药企,包括康弘药业(康柏西普)、信立泰(阿利沙坦酯)、恒瑞医药(阿帕替尼)、亿帆医药(复方黄黛片)、天士力(重组人尿激酶原)、康缘药业(银杏二萜内酯)、西藏药业(重组人脑利钠肽)。

我们认为,降价幅度较小的药企有望以价换量,加速释放销售额,对上市公司业绩构成重要利好。

本次谈判目录共收录进口药品 22 种,国产药品 14 种,均为日用药金额较高,患者需求刚性的用药。

按治疗类别来分,其中肿瘤治疗药 18 种,心脑血管 8种,抗感染 2 种,眼病 2 种,肾病 2 种,精神病 2 种,糖尿病 1 种,多发性硬化病 1 种。按中西药分类,西药 31 种,中药 5 种。

谈判药品平均降幅 44%,引进动态调整机制。

与 2016 年平均零售价相比,谈判药品的平均降幅达到 44%,最高的达到 70%,大部分国产药品的降幅低于进口药品,如天士力的重组人尿激酶原降价 17%,康弘药业的康柏西普降价 17%(以 2015-2017 年各省平均中标价为基准价)。

人社部同时引进动态调整机制,本次支付标准有效时间截至 2019 年底,期间基本医保基金和参保人员对支付标准的分担比例由各省确定;且仿制药上市价格较低则将重新制定原研药品的支付标准,留予医保基金一定的回旋余地。

重点推荐康弘药业(康柏西普),信立泰(阿利沙坦酯)。

医保是高价慢病用药的关键,康弘药业的康柏西普降幅 17%,本次谈判降低幅度较低,未来兑现以价换量后,有望长期保持高速增长,预计峰值超过 20 亿元。

2016年康柏西普销售 4.76 亿元,雷珠单抗销售额约 10 亿元左右,合计约 15 亿左右的销售额,按照国内患者凭借 2-3 针/年的使用频次,预计治疗患者仅 8.5 万人左右,相较 300 万的 wAMD 患者,渗透率仅 3%。

预计康柏西普纳入医保报销后,患者自付费用将下降到过去 25%左右(按 30%的报销比例计算),意味着相同的自付费用患者能够承担 4 倍的用药频次,预计康柏西普销售峰值超 20 亿元。

信立泰的阿利沙坦酯降价幅度 23%,沙坦类降压药降压效果好,副作用小,是容易产生大品种的细分领域,年销售额超 10 亿品种有氯沙坦、缬沙坦等,鉴于阿利沙坦酯有着长时间稳定的市场独占期(专利 2026 年到期),进入医保后将极大程度助力其在国内的快速放量。

7 月 19 日,人社部发布了《关于将 36 种药品纳入国家基本医疗保险、工伤保险和生育保险药品目录乙类范围的通知》,确定将 36 种谈判药品纳入了 2017版国家医保目录乙类范围,并同步确定了其医保支付标准。

医保谈判目录落地,利好相关药企。

本次公布 36 个品种,涉及 7 家上市药企,包括康弘药业(康柏西普)、信立泰(阿利沙坦酯)、恒瑞医药(阿帕替尼)、亿帆医药(复方黄黛片)、天士力(重组人尿激酶原)、康缘药业(银杏二萜内酯)、西藏药业(重组人脑利钠肽)。

我们认为,降价幅度较小的药企有望以价换量,加速释放销售额,对上市公司业绩构成重要利好。

本次谈判目录共收录进口药品 22 种,国产药品 14 种,均为日用药金额较高,患者需求刚性的用药。

按治疗类别来分,其中肿瘤治疗药 18 种,心脑血管 8种,抗感染 2 种,眼病 2 种,肾病 2 种,精神病 2 种,糖尿病 1 种,多发性硬化病 1 种。按中西药分类,西药 31 种,中药 5 种。

谈判药品平均降幅 44%,引进动态调整机制。

与 2016 年平均零售价相比,谈判药品的平均降幅达到 44%,最高的达到 70%,大部分国产药品的降幅低于进口药品,如天士力的重组人尿激酶原降价 17%,康弘药业的康柏西普降价 17%(以 2015-2017 年各省平均中标价为基准价)。

人社部同时引进动态调整机制,本次支付标准有效时间截至 2019 年底,期间基本医保基金和参保人员对支付标准的分担比例由各省确定;且仿制药上市价格较低则将重新制定原研药品的支付标准,留予医保基金一定的回旋余地。

重点推荐康弘药业(康柏西普),信立泰(阿利沙坦酯)。

医保是高价慢病用药的关键,康弘药业的康柏西普降幅 17%,本次谈判降低幅度较低,未来兑现以价换量后,有望长期保持高速增长,预计峰值超过 20 亿元。

2016年康柏西普销售 4.76 亿元,雷珠单抗销售额约 10 亿元左右,合计约 15 亿左右的销售额,按照国内患者凭借 2-3 针/年的使用频次,预计治疗患者仅 8.5 万人左右,相较 300 万的 wAMD 患者,渗透率仅 3%。

预计康柏西普纳入医保报销后,患者自付费用将下降到过去 25%左右(按 30%的报销比例计算),意味着相同的自付费用患者能够承担 4 倍的用药频次,预计康柏西普销售峰值超 20 亿元。

信立泰的阿利沙坦酯降价幅度 23%,沙坦类降压药降压效果好,副作用小,是容易产生大品种的细分领域,年销售额超 10 亿品种有氯沙坦、缬沙坦等,鉴于阿利沙坦酯有着长时间稳定的市场独占期(专利 2026 年到期),进入医保后将极大程度助力其在国内的快速放量。

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。