参考中国报告网发布《2017-2022年中国口腔医疗市场竞争态势及十三五盈利前景预测报告》

口腔医院盈利能力靠前,政府鼓励民营资本进入医疗领域

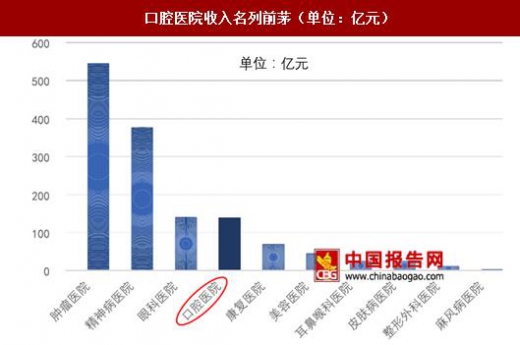

根据卫计委对各专科医院收支情况的统计,2015 年,口腔科医院收入排名第四、利润率排名第二,盈利能力强。因此,设备简单、学科单一、收益稳步增长的口腔业被视为“医疗业的明珠”。

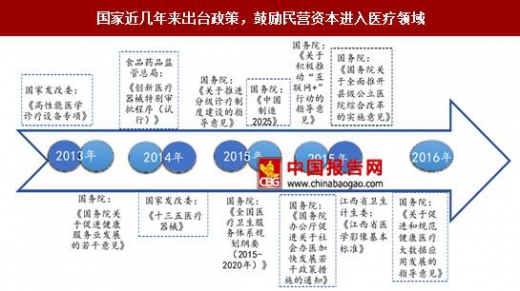

自 2012 年以来,国家相关部门连续出台一系列医疗行业相关政策,鼓励民营资本进入医疗领域。这为医疗领域的民营发展注入了一剂强心针。

目前在我国开设个人诊所也需满足一定条件以及按照特定法律步骤操作:

1)根据目前的管理条例实施细则,在城市设置诊所的个人,必须同时具备下列条件:

(一) 经医师执业技术考核合格,取得《医师执业证书》;

(二) 取得《医师执业证书》或者医师职称后,从事五年以上同一专业的临床工作;

(三) 省、自治区、直辖市卫生行政部门规定的其他条件。

2)申请开立个体诊所具体步骤如下:

供需关系的巨大缺口带来民营诊所的蓬勃发展

政策鼓励推动叠加口腔行业供需的巨大缺口,促使国内民营口腔医疗行业蓬勃发展。根据前瞻产业研究院的统计,至 2015 年,中国设有口腔科的综合医院超过 1.8 万家,专业口腔医院 533 家,私人口腔医疗机构近 6.5 万家,其问诊量接近总量的 40%-45%。即使在专业口腔医院中,公立医院数量也不断呈下降趋势,尤其是集体口腔医院减少幅度较大,使得公立医院所占比重从 2008 年的 60.8%下降至 2016 年的 30.7%。而私营口腔医院增长迅速,2008 年仅有 72 家,所占比重也仅为 25.9%;到 2013 年便超过国有医院成为专业口腔医院中的主导力量,2016 年更是增长至 280 家,所占比重也上升至 52.7%。

随着政策的鼓励和放松,民营资本的涌入促使一批民营连锁口腔医院的涌现和扩张。自 2010 年以来,资本对牙科企业产生较大偏好。一级市场、新三板均有不少企业获得资本青睐。一级市场的牙科连锁、互联网类牙科公司受到更多追捧;新三板则从 14 年底开始出现大众牙科、科恩口腔、三椒口腔等一批连锁、耗材企业相继挂牌。

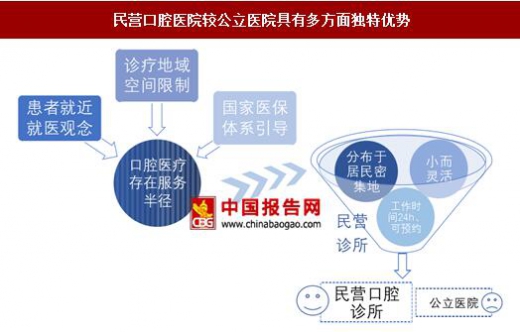

民营口腔诊所较公立医院优势独特,使得其多方面吸引力强于公立医院。由于患者存在就近就医观念、诊疗地域空间限制及国家医保体系引导,口腔医疗存在一定的服务半径。相比于公立医院,民营口腔诊所小而灵活,分布在社区居民生活密集地,方便病人,就近医疗,其工作时间为24 小时制,也可实行预约制,具有其独特的优势。

我国民营口腔科医院数目庞大,处于行业金字塔宽大塔基位置。目前国内从事口腔医疗服务的经营主体可以大致分为以下四类:综合性医院口腔科、公立专科口腔医院、民营口腔医院及连锁机构和个体诊所。据 2015 年不完全统计,我国拥有近 10 万家中小口腔诊所,并且每年以近 1-2 万家左右的速度在增长,但是其中连锁机构占比不到 10%,主要经营模式是以瑞尔齿科为代表的高端诊所,以及以通策医疗为代表的“区域性总院+分院”模式。除此之外,大多数为个体运营诊所,分散竞争程度高,总体呈现金字塔状。由此导致他们对口腔医疗设备的需求结构也呈“金字塔”状,众多民营诊所构成宽大塔基,需求以中低端影像设备产品为主,塔尖由数量不多的大型连锁机构、公立医院构成,需求以高端设备为主。

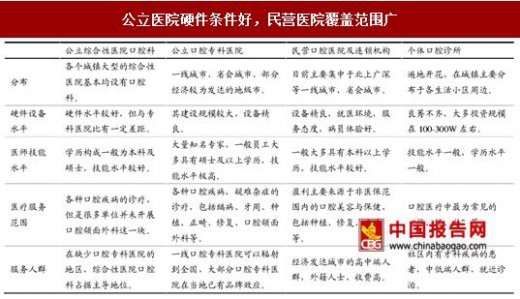

公立医院与民营口腔医院在硬件设备与服务人群方面各有千秋,民营医院因其辐射范围的“亲民”优势,对有就近医疗需求的患者具有一定的吸引力。

口腔医院盈利能力靠前,政府鼓励民营资本进入医疗领域

根据卫计委对各专科医院收支情况的统计,2015 年,口腔科医院收入排名第四、利润率排名第二,盈利能力强。因此,设备简单、学科单一、收益稳步增长的口腔业被视为“医疗业的明珠”。

口腔医院利润率排名第二,盈利能力强

数据来源:中国报告网整理

口腔医院收入名列前茅(单位:亿元)

数据来源:中国报告网整理

自 2012 年以来,国家相关部门连续出台一系列医疗行业相关政策,鼓励民营资本进入医疗领域。这为医疗领域的民营发展注入了一剂强心针。

国家近几年来出台政策,鼓励民营资本进入医疗领域

资料来源:中国报告网整理

目前在我国开设个人诊所也需满足一定条件以及按照特定法律步骤操作:

1)根据目前的管理条例实施细则,在城市设置诊所的个人,必须同时具备下列条件:

(一) 经医师执业技术考核合格,取得《医师执业证书》;

(二) 取得《医师执业证书》或者医师职称后,从事五年以上同一专业的临床工作;

(三) 省、自治区、直辖市卫生行政部门规定的其他条件。

2)申请开立个体诊所具体步骤如下:

个体诊所设置申请环环相扣,需经多部门批准

资料来源:中国报告网整理

供需关系的巨大缺口带来民营诊所的蓬勃发展

政策鼓励推动叠加口腔行业供需的巨大缺口,促使国内民营口腔医疗行业蓬勃发展。根据前瞻产业研究院的统计,至 2015 年,中国设有口腔科的综合医院超过 1.8 万家,专业口腔医院 533 家,私人口腔医疗机构近 6.5 万家,其问诊量接近总量的 40%-45%。即使在专业口腔医院中,公立医院数量也不断呈下降趋势,尤其是集体口腔医院减少幅度较大,使得公立医院所占比重从 2008 年的 60.8%下降至 2016 年的 30.7%。而私营口腔医院增长迅速,2008 年仅有 72 家,所占比重也仅为 25.9%;到 2013 年便超过国有医院成为专业口腔医院中的主导力量,2016 年更是增长至 280 家,所占比重也上升至 52.7%。

民营口腔医院近几年成长迅速,奠定主导地位

数据来源:中国报告网整理

资本市场的相继追捧带来连锁医院的高速发展 随着政策的鼓励和放松,民营资本的涌入促使一批民营连锁口腔医院的涌现和扩张。自 2010 年以来,资本对牙科企业产生较大偏好。一级市场、新三板均有不少企业获得资本青睐。一级市场的牙科连锁、互联网类牙科公司受到更多追捧;新三板则从 14 年底开始出现大众牙科、科恩口腔、三椒口腔等一批连锁、耗材企业相继挂牌。

牙科连锁公司受一级市场投资追捧

资料来源:中国报告网整理

“互联网+”牙科公司亦受投资者青睐

资料来源:中国报告网整理

总体来看,行业呈现公弱民强的发展特点 民营口腔诊所较公立医院优势独特,使得其多方面吸引力强于公立医院。由于患者存在就近就医观念、诊疗地域空间限制及国家医保体系引导,口腔医疗存在一定的服务半径。相比于公立医院,民营口腔诊所小而灵活,分布在社区居民生活密集地,方便病人,就近医疗,其工作时间为24 小时制,也可实行预约制,具有其独特的优势。

民营口腔医院较公立医院具有多方面独特优势

资料来源:中国报告网整理

我国民营口腔科医院数目庞大,处于行业金字塔宽大塔基位置。目前国内从事口腔医疗服务的经营主体可以大致分为以下四类:综合性医院口腔科、公立专科口腔医院、民营口腔医院及连锁机构和个体诊所。据 2015 年不完全统计,我国拥有近 10 万家中小口腔诊所,并且每年以近 1-2 万家左右的速度在增长,但是其中连锁机构占比不到 10%,主要经营模式是以瑞尔齿科为代表的高端诊所,以及以通策医疗为代表的“区域性总院+分院”模式。除此之外,大多数为个体运营诊所,分散竞争程度高,总体呈现金字塔状。由此导致他们对口腔医疗设备的需求结构也呈“金字塔”状,众多民营诊所构成宽大塔基,需求以中低端影像设备产品为主,塔尖由数量不多的大型连锁机构、公立医院构成,需求以高端设备为主。

私营口腔医院近几年成长迅速,奠定专业口腔医院主导地位

资料来源:中国报告网整理

公立医院与民营口腔医院在硬件设备与服务人群方面各有千秋,民营医院因其辐射范围的“亲民”优势,对有就近医疗需求的患者具有一定的吸引力。

公立医院硬件条件好,民营医院覆盖范围广

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。