第四章 中国医用胶片产业运行情况

第三节 医用胶片行业市场供需情况分析

四、行业需求量分析

3、我国医用胶片进口市场

第五章 中国医用胶片市场格局分析

第一节 中国医用胶片行业竞争现状分析

同很多技术导向型行业一样,我国的医学影像输出的发展一直受限制于欧美等发达国家,从图像传输的标准制定到软件的开发协议几乎都是为欧美发达国家服务。

自 2013 年初,国产医用胶片开始推向市场,以价格优势、合作政策灵活为特点,以医院节省支出,国家医改政策为导向,兴起了一批国产耗材厂家,如:柯丽尔、梅清数码、美智医疗、联众医疗、杭州健培等,同时还包含了国产自主设备厂家,抢占这部分市场,如虎丘、乐凯、科尼达等。

自 2014 年初,国内开始兴起自助打印设备,主攻方便患者,节省医院支出,提升医院整体形象推向市场,在这里面包括了进口科达、富士、爱克发等,随着市场不断升温,国产自助打印设备也应运而生。

目前我国的设备和耗材也几乎被发达国家垄断,特别是医用胶片这一块,柯达、富士、爱克发、柯尼卡几乎垄断我国 90%的市场,每年我国近 1000 亿元的市场都被源源不断的送到这几个厂家当中。

第一节 中国医用胶片所属行业规模分析

一、企业数量分析

二、资产规模分析

二、资产规模分析

注: 1998 年,国家统计局将工业统计范围划分为规模以上和规模以下两部分。“规模 以上工业企业”,1998-2006 年,是指全部国有和年主营业务收入 500 万元及以 上的非国有企业;2007-2010 年,统计范围调整为年主营业务收入 500 万元及 以上的工业企业;2011 年开始至今,统计范围为年主营业务收入 2000 万元及以 上的工业企业。

第八章 医用胶片行业重点生产企业分析

第七节 石家庄市瑞诺生物医学材料有限公司

一、企业概况

河北瑞诺医疗器械股份有限公司,成立于2003 年9 月;公司在石家庄市国家高新技术产业开发区创业基地及石家庄市天山工业园区内具有两大生产基地,在职员工193 人,具有专业的研发队伍,和成熟的营销队伍及外贸队伍,并与北京、天津、河北、上海、四川等省份多家教学医院进行学术合作;产品覆盖国内29 个省市区域,并远销东南亚、欧洲、拉美等多个国家和地区。公司以“科技服务人类健康”为宗旨,以“坚持科技进步,严格过程管理,确保产品安全有效”为质量方针。

公司主要从事生物可吸收材料、高分子可吸收医疗器械、中小型医疗设备等领域的研究、开发、生产和销售;是集基础研究、开发应用和生产销售于一体的高新技术企业。公司立足于生物医学材料发展平台,倾力打造可吸收系列、固定系统系列、介入材料、组织工程、敷料类、小型医疗设备等多种系列产品,其中上市产品包括:聚乳酸防粘连凝胶、儿童静脉穿刺观察灯、医用冷敷器、引流管固定敷料、医用外固定夹板、医用高分子绷带、医用高分子夹板、负压引流装置、一次性止血带、医用耦合剂、股动脉/桡动脉压迫止血器、硅凝胶疤痕贴等;即将上市产品包括:骨科植入钙人工骨、可吸收结扎夹、疝气补片、神经血管光能治疗仪等;科学服务人类健康,爱心广博,瑞及苍生。

二、企业主要经济指标分析

第三节 医用胶片行业市场供需情况分析

四、行业需求量分析

3、我国医用胶片进口市场

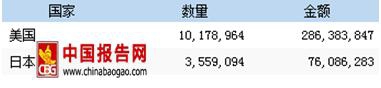

2017年一季度中国进口别国或地区医用胶片统计情况

单位:千克、美元

资料来源:中国海关

2017 年一季度中国各省市进口医用胶片统计情况

单位:千克、美元

资料来源:中国海关

2016年中国进口别国或地区医用胶片统计情况

单位:千克、美元

资料来源:中国海关

2016年中国各省市进口医用胶片统计情况

单位:千克、美元

资料来源:中国海关

注:医用胶片进口海关编码为37024292(未曝光红色或红外激光胶片,宽>610mm,长>20);商品在指定时段内如未发生实际进出口,则商品不在统计范围内。第五章 中国医用胶片市场格局分析

第一节 中国医用胶片行业竞争现状分析

同很多技术导向型行业一样,我国的医学影像输出的发展一直受限制于欧美等发达国家,从图像传输的标准制定到软件的开发协议几乎都是为欧美发达国家服务。

自 2013 年初,国产医用胶片开始推向市场,以价格优势、合作政策灵活为特点,以医院节省支出,国家医改政策为导向,兴起了一批国产耗材厂家,如:柯丽尔、梅清数码、美智医疗、联众医疗、杭州健培等,同时还包含了国产自主设备厂家,抢占这部分市场,如虎丘、乐凯、科尼达等。

自 2014 年初,国内开始兴起自助打印设备,主攻方便患者,节省医院支出,提升医院整体形象推向市场,在这里面包括了进口科达、富士、爱克发等,随着市场不断升温,国产自助打印设备也应运而生。

目前我国的设备和耗材也几乎被发达国家垄断,特别是医用胶片这一块,柯达、富士、爱克发、柯尼卡几乎垄断我国 90%的市场,每年我国近 1000 亿元的市场都被源源不断的送到这几个厂家当中。

资料来源:国家统计局、观研天下数据中心整理

第七章 医用胶片制造所属行业数据监测第一节 中国医用胶片所属行业规模分析

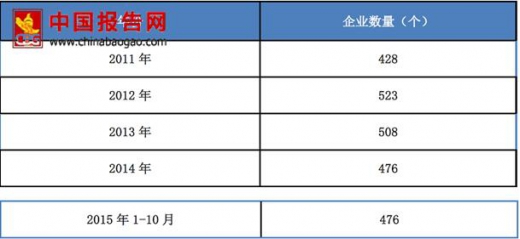

一、企业数量分析

2011-2015 年中国医用胶片所属行业企业数量分析

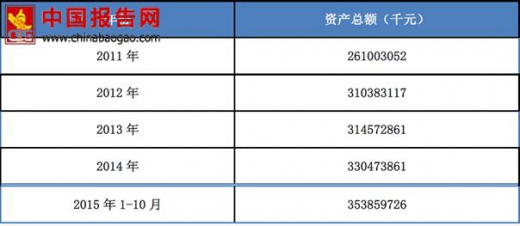

2011-2015 年中国医用胶片所属行业资产规模分析

数据来源:国家统计局

注: 1998 年,国家统计局将工业统计范围划分为规模以上和规模以下两部分。“规模 以上工业企业”,1998-2006 年,是指全部国有和年主营业务收入 500 万元及以 上的非国有企业;2007-2010 年,统计范围调整为年主营业务收入 500 万元及 以上的工业企业;2011 年开始至今,统计范围为年主营业务收入 2000 万元及以 上的工业企业。

第八章 医用胶片行业重点生产企业分析

第七节 石家庄市瑞诺生物医学材料有限公司

一、企业概况

河北瑞诺医疗器械股份有限公司,成立于2003 年9 月;公司在石家庄市国家高新技术产业开发区创业基地及石家庄市天山工业园区内具有两大生产基地,在职员工193 人,具有专业的研发队伍,和成熟的营销队伍及外贸队伍,并与北京、天津、河北、上海、四川等省份多家教学医院进行学术合作;产品覆盖国内29 个省市区域,并远销东南亚、欧洲、拉美等多个国家和地区。公司以“科技服务人类健康”为宗旨,以“坚持科技进步,严格过程管理,确保产品安全有效”为质量方针。

公司主要从事生物可吸收材料、高分子可吸收医疗器械、中小型医疗设备等领域的研究、开发、生产和销售;是集基础研究、开发应用和生产销售于一体的高新技术企业。公司立足于生物医学材料发展平台,倾力打造可吸收系列、固定系统系列、介入材料、组织工程、敷料类、小型医疗设备等多种系列产品,其中上市产品包括:聚乳酸防粘连凝胶、儿童静脉穿刺观察灯、医用冷敷器、引流管固定敷料、医用外固定夹板、医用高分子绷带、医用高分子夹板、负压引流装置、一次性止血带、医用耦合剂、股动脉/桡动脉压迫止血器、硅凝胶疤痕贴等;即将上市产品包括:骨科植入钙人工骨、可吸收结扎夹、疝气补片、神经血管光能治疗仪等;科学服务人类健康,爱心广博,瑞及苍生。

二、企业主要经济指标分析

2014 年石家庄市瑞诺生物医学材料有限公司主要经济指标走势

数据来源:国家统计局

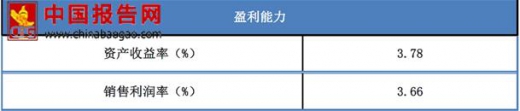

三、企业盈利能力分析2014 年石家庄市瑞诺生物医学材料有限公司盈利指标走势

数据来源:观研天下数据中心整理

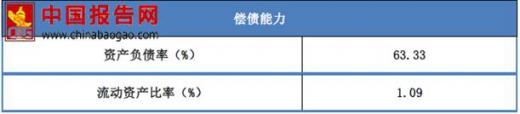

四、企业偿债能力分析2014 年石家庄市瑞诺生物医学材料有限公司负债指标走势

数据来源:观研天下数据中心整理

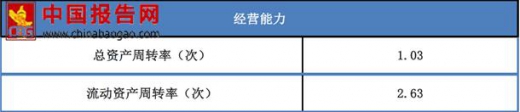

五、企业运营能力分析2014 年石家庄市瑞诺生物医学材料有限公司运营能力指标走势

数据来源:观研天下数据中心整理

六、企业成长能力分析2014 年石家庄市瑞诺生物医学材料有限公司成长能力指标走势

数据来源:观研天下数据中心整理

资料来源:中国报告网发布《中国医用胶片产业现状调查及未来五年发展策略分析报告》,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。