| 类别 |

特征 |

主要要品种 |

| 铜板 |

铜板是一种高稳定、低维护的屋面和幕墙材料,环保、使用安全、易于加工并极具抗腐蚀性。 |

铝青铜板,黄铜板,锡青铜板,硅青铜板,铍青铜板,钨铜板,紫铜板,红铜板,无氧铜板,各规格/型号铜板。 |

| 铜棒 |

铜棒是有色金属加工棒材的一种,具有较好的加工性能,高导电性能。主要分为黄铜棒(铜锌合金,较便宜),紫铜棒(较高的铜含量)。 |

铝青铜棒,锡青铜棒,硅青铜棒,铍青铜板,黄铜板,白铜板,紫铜板,红铜板,钨铜板,无氧铜板,各材质铜板。 |

| 铜管 |

铜管又称紫铜管。有色金属管的一种,是压制的和拉制的无缝管。铜管具备坚固、耐腐蚀的特性,而成为现代承包商在所有住宅商品房的自来水管道、供热、制冷管道安装的首选。

铜管是最佳供水管道。 |

铝青铜管,锡青铜管,硅青铜管,铍青铜管,黄铜管,白铜管,紫铜管,红铜管,钨铜管,无氧铜管,各型号铜管。 |

| 铜带 |

铜带是一种金属元件,产品规格有0.1~3×50~250mm各种状态铜带产品,主要用于生产电器元件、灯头、电池帽、钮扣、密封件、接插件,主要用作导电、导热、耐蚀器材。如电气元器件、开关、垫圈、垫片、电真空器件、散热器、导电母材及汽车水箱、散热片、气缸片等各种零部件。 |

铝青铜带,锡青铜带,硅青铜带,铍青铜带,黄铜带,白铜带,紫铜带,红铜带,钨铜带,无氧铜带,各规格铜带。 |

| 铜线 |

有良好的导电、导热、耐蚀和加工性能,可以焊接和钎焊。含降低导电、导热性杂质较少,微量的氧对导电、导热和加工等性能影响不大,但易引起“氢病”,不宜在高温(如>370℃)还原性气氛中加工(退火、焊接等)和使用。 |

铝青铜线,锡青铜线,硅青铜线,铍青铜线,黄铜线,白铜线,紫铜线,红铜线,钨铜线,无氧铜线,各规格铜线。 |

| 铜排 |

铜排是一种大电流导电产品,适用于高低压电器、开关触头、配电设备、母线槽等电器工程,也广泛用于金属冶炼、电化电镀、化工烧碱等超大电流电解冶炼工程。我们供应的电工铜排具有电阻率低、可折弯度大等优点。 |

铝青铜排,锡青铜排,硅青铜排,铍青铜排,黄铜排,白铜排,紫铜排,红铜排,钨铜排,无氧铜排,各规格铜排。 |

铜是与人类关系非常密切的有色金属,不仅在自然界资源丰富且具有较优良的导电性、导热性、延展性、耐腐蚀性、耐磨性等优良性质,被广泛地应用于电力、电子、能源及石化、机械及冶金、交通、轻工、新兴产业及等领域,在中国有色金属材料的消费中仅次于铝。

改革开放40年以来,国内外铜价格先稳定波动,后大起大落,价格走势与国内外经济发展密不可分,体现出了强烈的经济属性。

| 时间 |

阶段 |

走势 |

| 第一阶段:1978-2001年 |

平稳波动期 |

本周期内,铜价格由1978年1月份的1365美元/t,波动上升至2001年的1569美元/t,上升幅度为15%。年平均增长幅度仅为0.65% |

| 第二阶段:2001-2008年 |

高速上涨期 |

伴随着中国加入WT0后的经济快速增长,国内对于铜产品的需求里不断增强,推高了此期间内铜精矿价格。铜价格由2001年的1569美元/t,波动上升至2008年6月份的8698美元/t,增幅为554%。年均增幅为61。5% |

| 第三阶段:2008-2012年 |

V型发展期 |

2008年全球经历了近年来最为严重的经济危机,各类大宗矿产品价格断崖式下跌,其中铜价格仅在半年内由8698美元/t下跌至年底的3041美元/t。下哼幅度为65%。伴随着金融危机的结束矿业也迎来了一个机遇期,在后来的3年里,矿产品价格不断上涨,最高价出现在2011年初,为9880美元/t与金融危机期间的低谷价相比,上张了325% |

| 第四阶段:2012-2016年 |

矿业寒冬期 |

此期间是全球矿业市场一个较为艰难的发展阶段,中国及全球的勘探经费连续以两位数的下降幅度逐年下降。同时,伴随着国内供给侧改革和产亚结构调整,大宗商品价格连续下跌。其中铜价格由2012年最高位的7995美元/t,波动下降至2016年的4942美元/t,下降幅度为38.2% |

| 第五阶段:2016-2018年 |

筑底回暖期 |

伴随着矿业市场的筑底回暖,全球勘探市场投入逐年小幅增高,矿产品价格也逐步回到正常区间。铜价由2016年的4942美元/t,波动上升至2017年底的7200美元/t,上升幅度为45.7% |

| 第六阶段:2019年底-2020年 |

平稳上升期 |

2019年底至2020年初伦孰金属交易所的铜价走势一直相对平稳。2020年四季度,受全球消费复苏、中国消费好于预期、全球货币宽松、美元指数整体下行等多重因素带动,丙、外盘铜金属价格维续强势上行。2020年12月,LME当月期和三月期铜均价分别为7755美元/吨和7772美元/吨,环比均上涨9.8%,同比分别上涨27.9%和27.7%o 2020年12月,SHPFE当月期和三月期铜均价分别为58158元/吨和57687元/吨,环比分别上张8.7%和7.3%,同比分别上涨19.3%和18.1% |

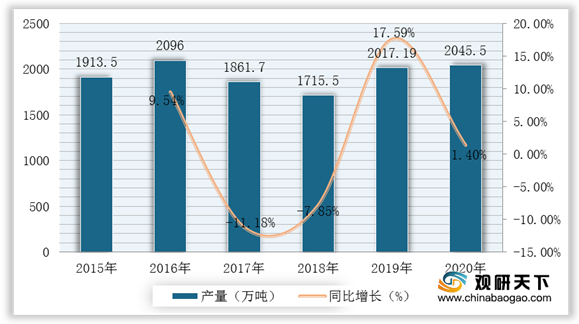

改革开放以来,我国有色金属工业持续快速发展,整体实力步入新时代。我国铜工业迅速发展,进入了世界铜生产和消费的大国行列。根据数据显示,2020年我国铜材产量2045.5万吨,比上年增加28.31万吨,同比增长1.4%。

从全国各省市铜材产量来看,2020年铜材产量排名前五的为江西省、江苏省、浙江省、广东省、安徽省,钢材产量分别为384.77万吨、369.83万吨、274.21万吨、262.06万吨、236.33万吨,均超过200万吨。

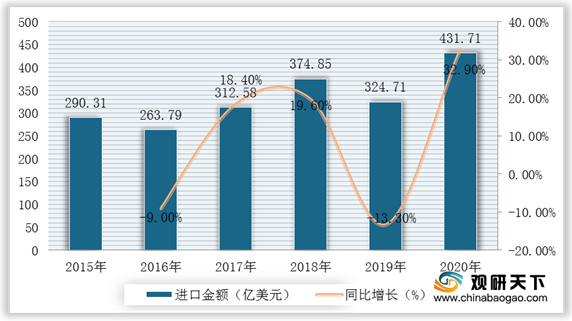

从我国铜材进口方面来看,2019年我国铜材进口量达到了498万吨,累计下降6%;2019年我国铜材进口金额达到了324.71亿美元,累计下降13.3%。2020年我国铜材进口量达到668万吨,累计增长34.1%;进口金额达到431.71亿美元,同比增长32.9%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国铜材市场分析报告-市场现状调查与发展商机研究》

《2020年中国铜材行业投资分析报告-行业调研与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。