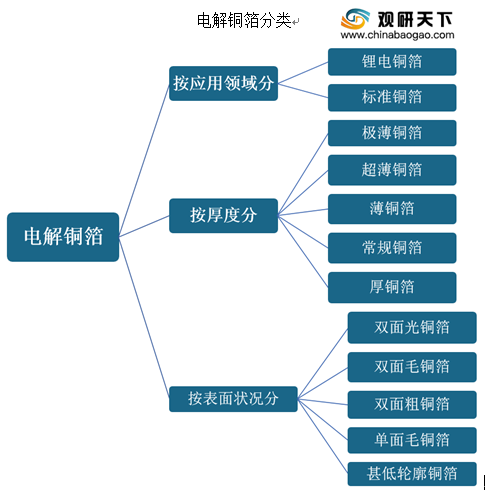

电解铜箔是指以铜料为主要原料,采用电解法生产的金属铜箔,是覆铜板(CCL)及印制电路板(PCB)、锂离子电池制造的重要的材料,也被称为电子产品信号与电力传输、沟通的“神经网络”。根据应用领域及表面状况不同,电解铜箔可分为多种类型。

近年来,国家大力支持铜箔产业发展,并制定了一系列促进电解铜箔产业发展的相关政策,比如在《战略性新关产业重点产品和服务指导目录(2016版)》中,将电解铜箔列为高性能有色金属及合金材料。

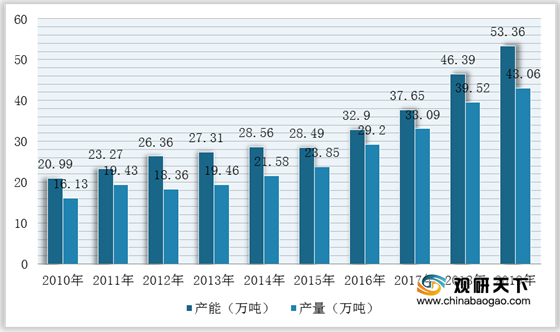

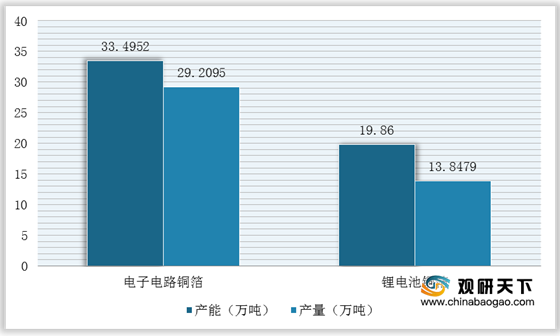

因此,在国家政策支持以及印刷电路板(PCB)产业高速发展下,我国电解铜箔行业产能及产量不断增长,并且形成以广东东莞―深圳、江苏昆山―苏州地区为中心的两大电子工业生产基地。根据中电材协电子铜箔材料分会数据显示,2019年中国电解铜箔产能为53.36万吨,同比增长15.0%,其中电子电路铜箔33.4952万吨,锂电池铜箔19.86万吨;产量为43.06万吨,同比增长9.0%,其中电子电路铜箔29.2095万吨,锂电池铜箔13.8479万吨。

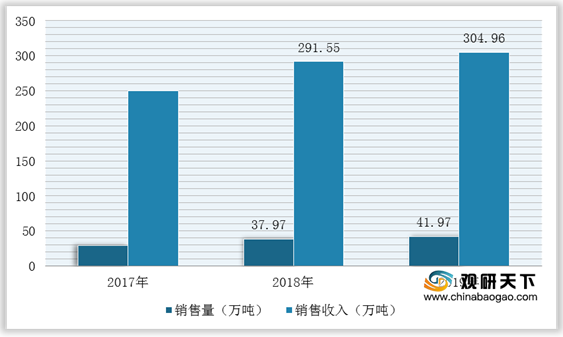

同时,电解铜箔销售量及销售收入也不断增长。根据数据显示,2019年中国电解铜箔销售量为41.97万吨,销售收入为304.96亿元。

不过,在产能利用率方面,近两年一直呈下降趋势。根据中电材协电子铜箔材料分会数据显示,2019年中国电解铜箔产能利用率为80.70%,同比下降4.49%。

在市场竞争方面,由于我国电解铜箔行业存在较高的技术、设备以及资质壁垒,使得行业进入门槛较高,进而导致电解铜箔行业市场集中度较高,形成了强者愈强的局面。

目前,我国电解铜箔行业市场集中度CR10在70%以上,产能集中度比较高。根据相关资料显示,2019年,我国铜箔企业(包括外资企业)年产量达到1万吨以上规模的有13家,与上一年相比增加了1家,13家企业累计产量达到34.6734万吨,占全国总产量的80.5%。其中,南亚铜箔、建滔铜箔是国内铜箔产业的龙头企业,电解铜箔市场占有率分别为12%、15%。

未来,随着新能源汽车、3C及消费类电子产业快速发展,将带动电解铜箔行业需求不断上升。同时,在技术与认知不断提高、锂电池应用领域持续拓宽的背景下,以汽车板用电解铜箔、极低轮廓电解铜箔、9μm及以下附载体电解铜箔等高端(高性能)电解铜箔市场需求强劲。(WYD)

相关行业分析报告参考《2021年中国电解铜箔市场分析报告-产业竞争格局与未来动向研究》。

电解铜箔分类

数据来源:公开资料整理

近年来,国家大力支持铜箔产业发展,并制定了一系列促进电解铜箔产业发展的相关政策,比如在《战略性新关产业重点产品和服务指导目录(2016版)》中,将电解铜箔列为高性能有色金属及合金材料。

我国电解铜箔产业相关政策汇总

| 颁布部门 |

政策名称 |

主要内容 |

| 国家发改委、科技部、工信部、商务部、国家知识产权局 |

《当前优先发展的高技术产业化重点领域指南(2011年度)》 |

将轧制印刚电路板及锂电池用高性能、低轮廓电子铜箔列为优先发展的信息.功能材料与器件 |

| 工信部 |

《电子信息制造业“十二五”发展规划》 |

将电子铜箔列为“十二五”期间的发展重点之一 |

| 科技部 |

《国家重点新产品计划支持领域(2014年)》 |

将锂高子电池材料列为关键电子材料《半导体材料、基础光电子材科、锂离子电池材科、新型电子元器件材料 |

| 国务院 |

《“十三五”国家战略新兴产业发展规划》 |

明确提出战略性新兴产业发展目标,促进新材料产业突破发展,推动新能源汽车、新能源和节能环保产业快速壮大,构建可持续发展新模式 |

| 国家发改委 |

《战略性新关产业重点产品和服务指导目录(2016版)》 |

将电解铜箔列为高性能有色金属及合金材料 |

| 科技部 |

《“十三五”材料领域科技创新专项规划》 |

将有色金属材料技术中的有色金属材料先进制备加工技术作为重点发展方向 |

| 工信部 |

《重点新材料首批次应用示范指导目录(2018版)》 |

将极薄铜箔列为先进有色金属材料,将锂电池超薄型高性能电解铜泪列为新型能源材料 |

数据来源:公开资料整理

因此,在国家政策支持以及印刷电路板(PCB)产业高速发展下,我国电解铜箔行业产能及产量不断增长,并且形成以广东东莞―深圳、江苏昆山―苏州地区为中心的两大电子工业生产基地。根据中电材协电子铜箔材料分会数据显示,2019年中国电解铜箔产能为53.36万吨,同比增长15.0%,其中电子电路铜箔33.4952万吨,锂电池铜箔19.86万吨;产量为43.06万吨,同比增长9.0%,其中电子电路铜箔29.2095万吨,锂电池铜箔13.8479万吨。

2010-2019年中国电解铜箔产能及产量统计情况

数据来源:中电材协电子铜箔材料分会

2019年我国电子电路铜箔、锂电池铜箔产能和产量统计情况

数据来源:中电材协电子铜箔材料分会

同时,电解铜箔销售量及销售收入也不断增长。根据数据显示,2019年中国电解铜箔销售量为41.97万吨,销售收入为304.96亿元。

2017-2019年我国电解铜箔行业销售量及销售收入统计情况

数据来源:中电材协电子铜箔材料分会

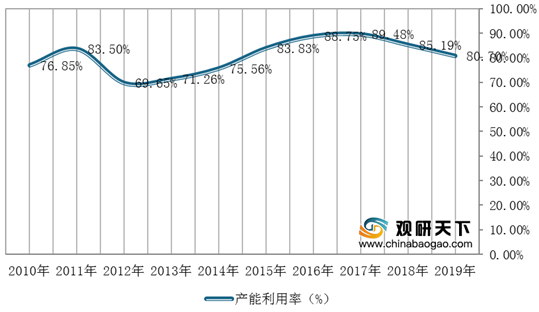

不过,在产能利用率方面,近两年一直呈下降趋势。根据中电材协电子铜箔材料分会数据显示,2019年中国电解铜箔产能利用率为80.70%,同比下降4.49%。

2010-2019年中国电解铜箔行业产能利用率走势图

数据来源:中电材协电子铜箔材料分会

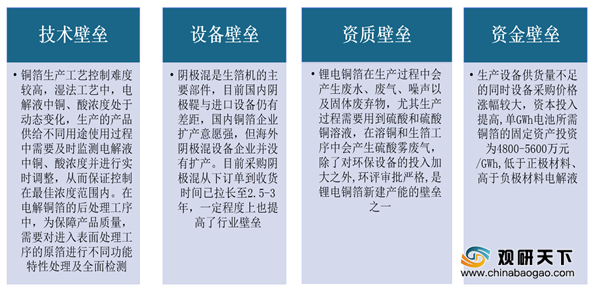

在市场竞争方面,由于我国电解铜箔行业存在较高的技术、设备以及资质壁垒,使得行业进入门槛较高,进而导致电解铜箔行业市场集中度较高,形成了强者愈强的局面。

我国电解铜箔行业准入壁垒

数据来源:公开资料整理

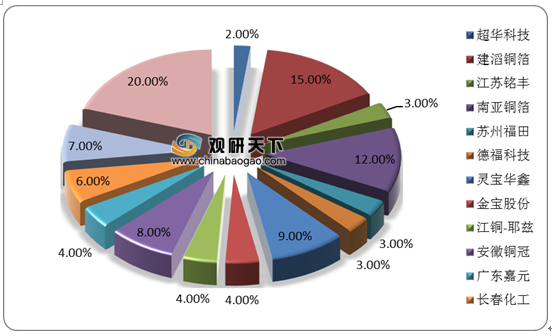

目前,我国电解铜箔行业市场集中度CR10在70%以上,产能集中度比较高。根据相关资料显示,2019年,我国铜箔企业(包括外资企业)年产量达到1万吨以上规模的有13家,与上一年相比增加了1家,13家企业累计产量达到34.6734万吨,占全国总产量的80.5%。其中,南亚铜箔、建滔铜箔是国内铜箔产业的龙头企业,电解铜箔市场占有率分别为12%、15%。

2019年中国电解铜箔行业企业市场占有率(按产量)

数据来源:公开资料整理

未来,随着新能源汽车、3C及消费类电子产业快速发展,将带动电解铜箔行业需求不断上升。同时,在技术与认知不断提高、锂电池应用领域持续拓宽的背景下,以汽车板用电解铜箔、极低轮廓电解铜箔、9μm及以下附载体电解铜箔等高端(高性能)电解铜箔市场需求强劲。(WYD)

相关行业分析报告参考《2021年中国电解铜箔市场分析报告-产业竞争格局与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。