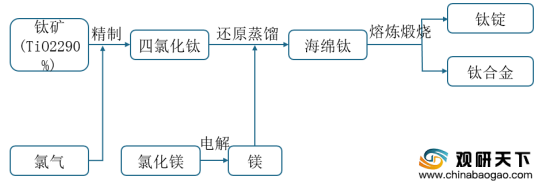

海绵钛生产是钛工业的基础环节,它是钛材、钛粉及其他钛构件的原料。在生产过程中,是以把钛铁矿变成四氯化钛,再放到密封的不锈钢罐中,充以氩气,使它们与金属镁反应,就得到“海绵钛”。但是,这种多孔的“海绵钛”是不能直接使用的,还必须把它们在电炉中熔化成液体,才能铸成钛锭。

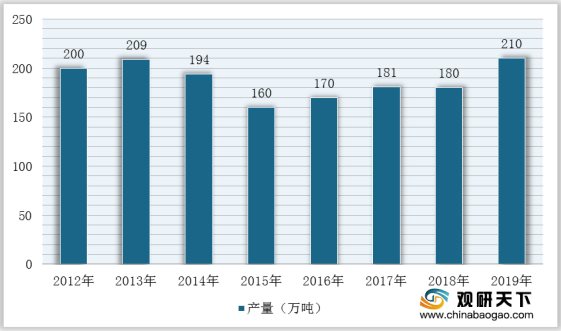

在主要国家产能下滑因素影响下,2012-2019年,全球海绵钛产量呈波动增长,2019年达到210万吨,为近七年最大值。

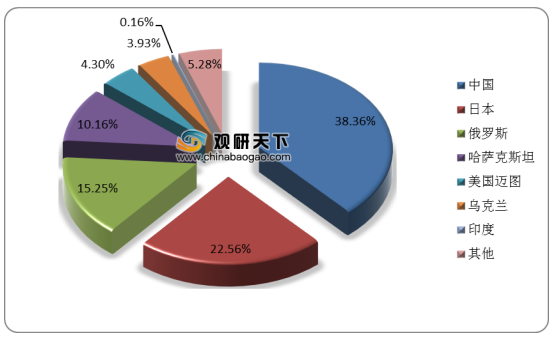

从产能分布来看,2019年,中国海绵钛产能居全球首位,占比达38.36%;其次是日本,产能占比达22.56%。

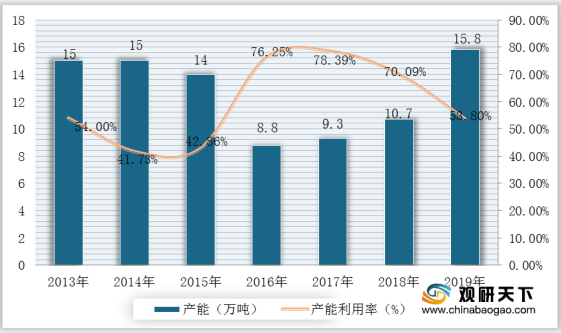

而且,在国内钛市场逐渐向好以及企业扩产的背景下,2019年中国海绵钛产能大幅增长47.7%,达15.8万吨,产能利用率为53.8%。

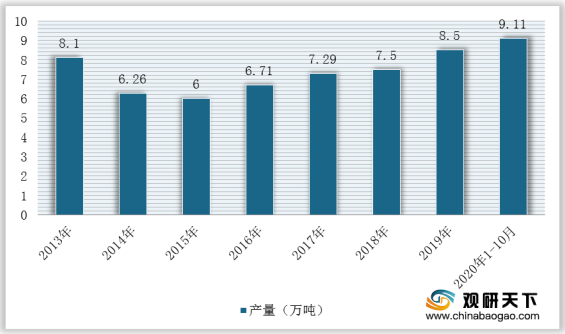

产量方面,随着供给侧改革不断深入,我国钛产业转型升级初见成效,海绵钛行业发展趋势向好。根据数据显示,2019年我国海绵钛产量达84万吨,同比增加14万吨;2020年1-10月产量约为9.11万吨,同比增长30.75%。

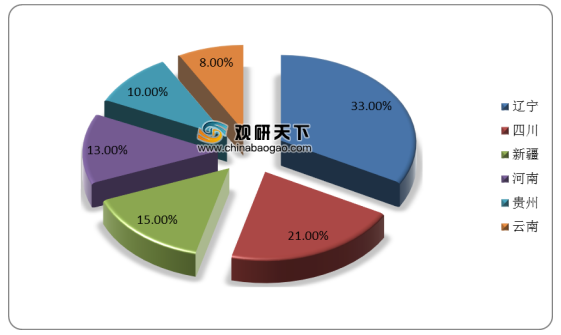

具体到各个地区来看,2020年10月,我国海绵钛主产区是辽宁、四川和新疆,其产量分别占国内总产量的33%、21%、15%。

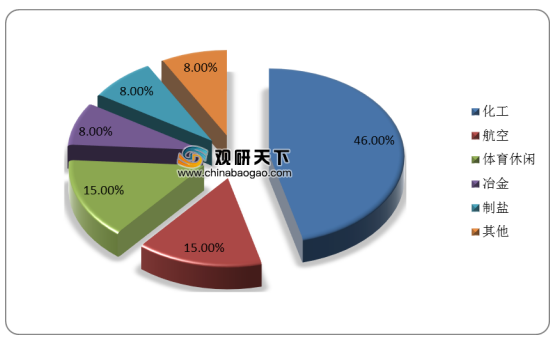

海绵钛是经过熔炼、锻造、轧制和挤压制成钛锭、钛材等,而在钛产业的终端需求结构中主要是以化工和航空为主,分别占比46%和15%。

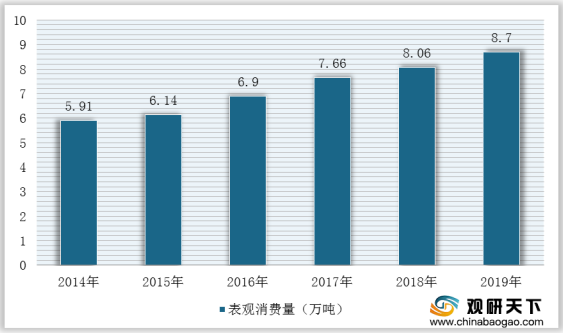

同时,近几年我国航空航天产业发展迅速,进而在2014-2019年我国海绵钛行业受此影响而需求量不断增长,2019年达到8.7万吨,同比增长16%。

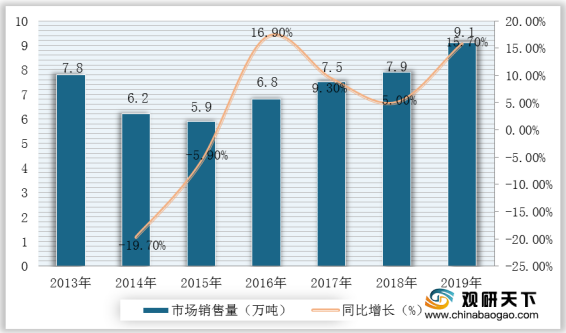

同样,我国海绵钛市场需求也不断增长,2019年总销量达到84.88万吨,其中国内市场销量为90.97万吨,同比增长15.7%。

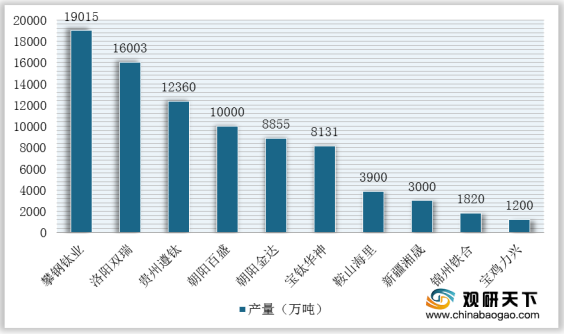

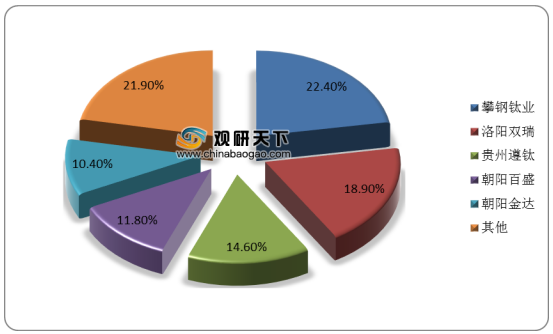

在企业竞争方面,2019年,我国海绵钛产量在10万吨以上的企业共有4家,分别是攀钢钛业、洛阳双瑞、贵州遵钛和朝阳百盛。其中,攀钢钛业产量最大,达到19万吨,份额占比为22.4%,洛阳双瑞万基、贵州遵钛、朝阳百盛、朝阳金达海绵钛产量分别为16003万吨、12360万吨、10000万吨、8855万吨,份额分别为18.9%、14.6%、11.8%、10.4%,CR5为78.1%。由此可见,我国海绵钛行业市场集中度较高。

综上所述,未来在化工、航空航天以及电力等下游市场需求驱动下,我国海绵钛行业将继续向好发展。同时,随着钛产品质量不断升级,我国海绵钛高端市场将进一步扩大,届时海绵钛产品种类分类将不断明确,落后以及创新力不足的企业或将被淘汰、整合,市场集中度不断提高。(WYD)

相关行业分析报告参考《2020年中国海绵钛市场分析报告-产业规模现状与发展规划趋势》。

海绵钛产业链

数据来源:公开资料整理

在主要国家产能下滑因素影响下,2012-2019年,全球海绵钛产量呈波动增长,2019年达到210万吨,为近七年最大值。

2012-2019年全球海绵钛行业产量统计情况

数据来源:公开资料整理

从产能分布来看,2019年,中国海绵钛产能居全球首位,占比达38.36%;其次是日本,产能占比达22.56%。

2019年全球海绵钛产能分布情况

数据来源:公开资料整理

而且,在国内钛市场逐渐向好以及企业扩产的背景下,2019年中国海绵钛产能大幅增长47.7%,达15.8万吨,产能利用率为53.8%。

2013-2019年我国海绵钛行业产能及产能利用率情况

数据来源:涂多多

产量方面,随着供给侧改革不断深入,我国钛产业转型升级初见成效,海绵钛行业发展趋势向好。根据数据显示,2019年我国海绵钛产量达84万吨,同比增加14万吨;2020年1-10月产量约为9.11万吨,同比增长30.75%。

2013-2020年1-10月我国海绵钛行业产量统计情况

数据来源:涂多多

具体到各个地区来看,2020年10月,我国海绵钛主产区是辽宁、四川和新疆,其产量分别占国内总产量的33%、21%、15%。

2020年10月中国海绵钛产量分区域对比

数据来源:涂多多

海绵钛是经过熔炼、锻造、轧制和挤压制成钛锭、钛材等,而在钛产业的终端需求结构中主要是以化工和航空为主,分别占比46%和15%。

我国钛消费结构

数据来源:涂多多

同时,近几年我国航空航天产业发展迅速,进而在2014-2019年我国海绵钛行业受此影响而需求量不断增长,2019年达到8.7万吨,同比增长16%。

2014-2019年中国海绵钛表观需求量统计情况

数据来源:涂多多

同样,我国海绵钛市场需求也不断增长,2019年总销量达到84.88万吨,其中国内市场销量为90.97万吨,同比增长15.7%。

2013-2019年我国海绵钛行业市场销量及增长情况

数据来源:涂多多

在企业竞争方面,2019年,我国海绵钛产量在10万吨以上的企业共有4家,分别是攀钢钛业、洛阳双瑞、贵州遵钛和朝阳百盛。其中,攀钢钛业产量最大,达到19万吨,份额占比为22.4%,洛阳双瑞万基、贵州遵钛、朝阳百盛、朝阳金达海绵钛产量分别为16003万吨、12360万吨、10000万吨、8855万吨,份额分别为18.9%、14.6%、11.8%、10.4%,CR5为78.1%。由此可见,我国海绵钛行业市场集中度较高。

2019年中国海绵钛生产企业产量TOP10

数据来源:公开资料整理

2019年中国各企业格局市场集中度(按生产量)

数据来源:公开资料整理

综上所述,未来在化工、航空航天以及电力等下游市场需求驱动下,我国海绵钛行业将继续向好发展。同时,随着钛产品质量不断升级,我国海绵钛高端市场将进一步扩大,届时海绵钛产品种类分类将不断明确,落后以及创新力不足的企业或将被淘汰、整合,市场集中度不断提高。(WYD)

相关行业分析报告参考《2020年中国海绵钛市场分析报告-产业规模现状与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。