铟是一种抗腐蚀性强、延展性高和流动性好的银白色稀散金属,资源分布小而散,未发现其独立的富矿,仅作为杂质存在于锌及其他金属矿中。工业通过提纯废锌、废锡等方法生产金属铟,回收率约为50%~60%,因此全球铟产量极少。目前,铟分为原生铟和再生铟两种。

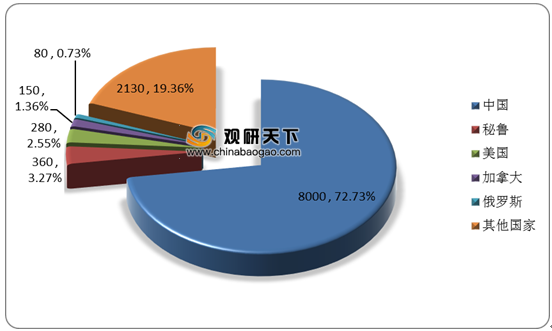

目前,全球铟资源储量主要分布于中国、秘鲁、美国、加拿大、俄罗斯等国家,累计占全球总储量80.6%。其中,储量最多的是中国,储量为8000吨,占全球的72.73%。

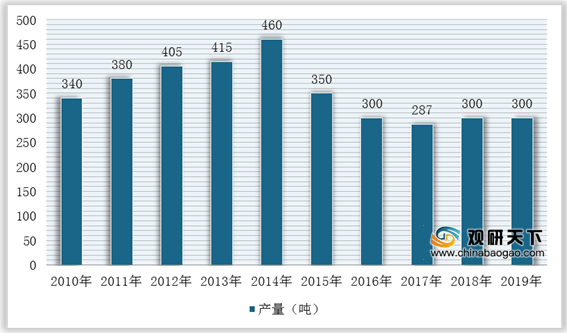

同时,中国也是全球最大的原生铟生产国。在2010-2014年,原生铟产量大幅增长;而在2015年受到泛亚有色金属交易所破产倒闭的影响,我国铟市场严重过剩,产量也急剧下降,2016-2019年维持在300吨左右。

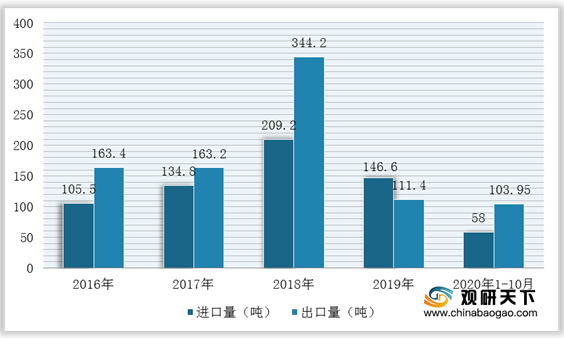

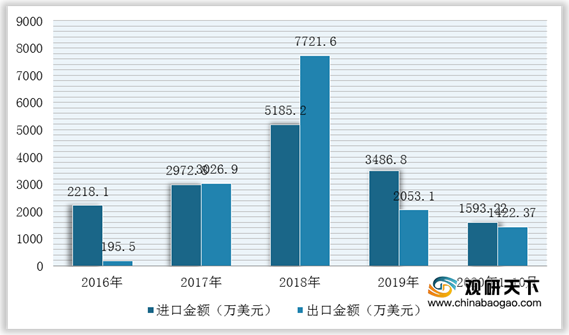

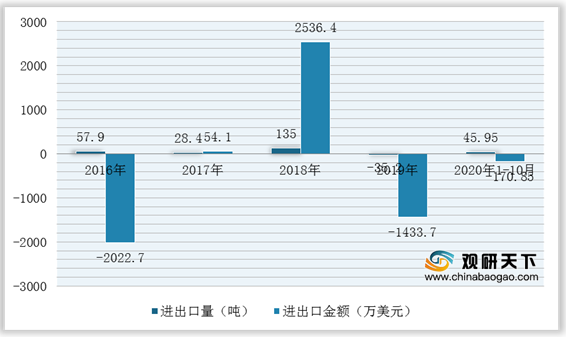

而在进出口贸易方面,自2016年取消金属铟出口关税之后,2018-2019年我国进出口量及金额逐年上升,2019年均有所下降。根据中国海关数据显示,2019年我国铟产品进出口总额5539.9万美元,同比下降57.1%;其中,进口146.6吨,进口总额3486.8万美元,同比下降32.8%;出口114.4吨,出口总额2053.1万美元,同比下降73.4%,贸易逆差1433.7万美元。2020年1-10月进口58吨,进口总额1593.22万美元;出口103.95吨,出口总额1422.37万美元,贸易逆差-170.85万美元。

在消费端,由于我国铟产业结构不完善、核心技术欠缺、产业链下游薄弱等影响因素,导致我国铟产业供需矛盾突出,消费量保持较低水平,其中精铟消费量不足全球总量的10%。不过,近年来随着平板显示行业及光伏产业发展,必将带动ITO靶材及光伏薄膜的发展,进而拉动国内铟产业消费。目前,我国铟产业主要消费领域为ITO靶材(市占比70%)、半导体化合物(市占比11%)、焊料及合金(市占比12%)、光伏薄膜(市占比4%)、其他领域(市占比3%),其中ITO靶材是主要需求端,用于太阳能电池的光伏技术。

综上总结,目前我国铟产业面临着下游产业链发展滞后、生产技术水平落后、产业结构有待完善等问题。

未来,随着液晶显示屏、太阳能电池等生产的持续扩张,我国铟产业市场需求将保持增长态势。因此,面对未来铟市场的变化趋势及资源安全保障问题,提出以下几点建议:

相关行业分析报告参考《2020年中国铟产业分析报告-市场现状调查与发展战略规划》。

铟种类

| 类型 |

生产过程 |

| 原生铟 |

从原矿中直接提取铟,是当前冶炼铟的主要来源,主要产自中国、韩国、日本、加拿大、比利时、俄罗斯等 |

| 再生铟 |

从废弃金属回收后的冶炼得到,即从铅、锌、铜、锡等矿石冶炼过程中回收的副产品,再生铟所占比例较小,目前回收量最大的是日本和韩国 |

数据来源:公开资料整理

目前,全球铟资源储量主要分布于中国、秘鲁、美国、加拿大、俄罗斯等国家,累计占全球总储量80.6%。其中,储量最多的是中国,储量为8000吨,占全球的72.73%。

全球铟资源储量分布图

数据来源:USGS

同时,中国也是全球最大的原生铟生产国。在2010-2014年,原生铟产量大幅增长;而在2015年受到泛亚有色金属交易所破产倒闭的影响,我国铟市场严重过剩,产量也急剧下降,2016-2019年维持在300吨左右。

2010-2019年中国原生铟产量统计情况

数据来源:公开资料整理

而在进出口贸易方面,自2016年取消金属铟出口关税之后,2018-2019年我国进出口量及金额逐年上升,2019年均有所下降。根据中国海关数据显示,2019年我国铟产品进出口总额5539.9万美元,同比下降57.1%;其中,进口146.6吨,进口总额3486.8万美元,同比下降32.8%;出口114.4吨,出口总额2053.1万美元,同比下降73.4%,贸易逆差1433.7万美元。2020年1-10月进口58吨,进口总额1593.22万美元;出口103.95吨,出口总额1422.37万美元,贸易逆差-170.85万美元。

2016-2020年1-10月我国铟进出口量统计情况

数据来源:中国海关

2016-2020年1-10月我国铟进出口金额统计情况

数据来源:中国海关

2016-2020年1-10月我国铟进出口贸易顺差

数据来源:中国海关

在消费端,由于我国铟产业结构不完善、核心技术欠缺、产业链下游薄弱等影响因素,导致我国铟产业供需矛盾突出,消费量保持较低水平,其中精铟消费量不足全球总量的10%。不过,近年来随着平板显示行业及光伏产业发展,必将带动ITO靶材及光伏薄膜的发展,进而拉动国内铟产业消费。目前,我国铟产业主要消费领域为ITO靶材(市占比70%)、半导体化合物(市占比11%)、焊料及合金(市占比12%)、光伏薄膜(市占比4%)、其他领域(市占比3%),其中ITO靶材是主要需求端,用于太阳能电池的光伏技术。

我国铟产业消费结构

数据来源:公开资料整理

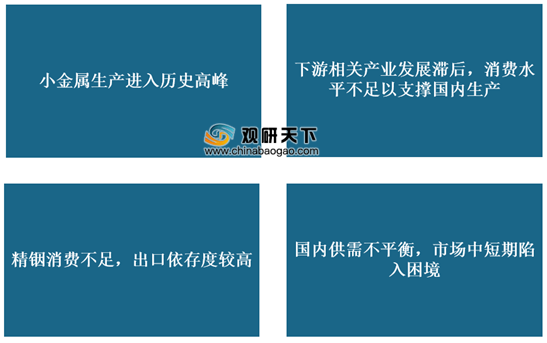

综上总结,目前我国铟产业面临着下游产业链发展滞后、生产技术水平落后、产业结构有待完善等问题。

我国铟产业面临的问题

数据来源:公开资料整理

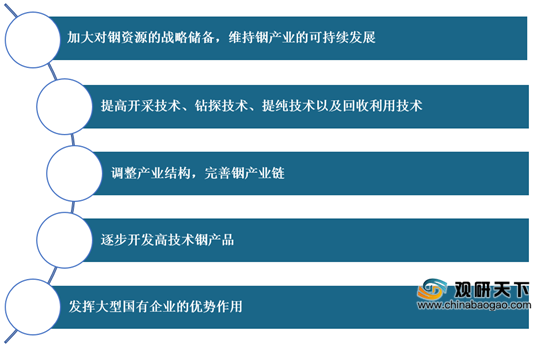

未来,随着液晶显示屏、太阳能电池等生产的持续扩张,我国铟产业市场需求将保持增长态势。因此,面对未来铟市场的变化趋势及资源安全保障问题,提出以下几点建议:

我国铟产业发展相关建议及趋势

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国铟产业分析报告-市场现状调查与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。