性能指标 |

说明 |

颜色 |

普遍偏光片为灰色,细分为中灰,常用的为紫色,其它还有蓝色、黄色、红色等多种颜色的偏光片 |

有效厚度 |

指偏光片的总厚度,包括基片厚度,胶厚度和TAC保护膜厚度 |

偏光度 |

偏光度也称偏振率,P=(I平行-I垂直)/(I平行+I垂直)*100%,I平行、I垂直分别是自然光经偏光片后,振动方向沿偏光片偏光轴和垂直偏光轴方向上透射光光强 |

透光率 |

透光率T=Lout/Lin,其中,Lout、Lin分别为透过偏光片和光强和入射偏光片的光强。通常分单体透光率、平行透光率和直交透光率 |

透射光谱 |

LCD要求偏光片在整个可见光范围内的透光率是均匀的,即透光光谱曲线要平直,否则出射的光会带有颜色,影响显示效果 |

色相 |

偏光片颜色所对应的色坐标值 |

粘接性 |

偏光片中感压胶的粘接性能 |

耐高温 |

耐高温是指偏光片在一定烘烤温度下的外观性能、光学性能及粘附性的稳定性 |

耐湿热 |

耐湿热技术指标是偏光片在恒温恒湿条件下外观性能、光学性能及粘附性的稳定性 |

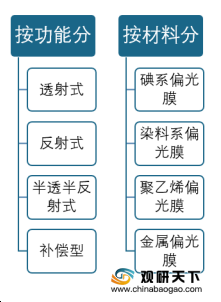

根据功能进行划分,偏光片包括半透过半反射式偏光片、透射式偏光片、反射式偏光片、补偿型偏光片。根据材料进行划分,偏光片则包括碘系偏光膜、染料系偏光膜、聚乙烯偏光膜、金属偏光膜。

偏光片基本结构是两层TAC膜,夹一层拉伸后的PVA膜。TAC膜是偏光片核心材料之一,一是作为PVA膜的支撑体,起到保证PVA膜的延伸不回缩的作用,二是保护PVA膜不受水汽、紫外线及其它外界物质的损害,保证偏光片的环境耐候性。通过调整不同的膜材料构成可以满足偏光片的高耐性、不同厚度等要求。

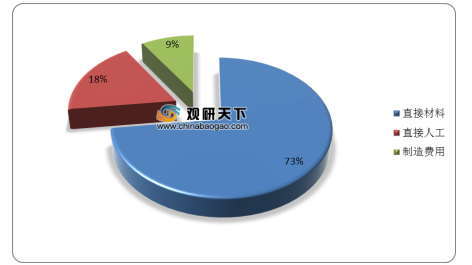

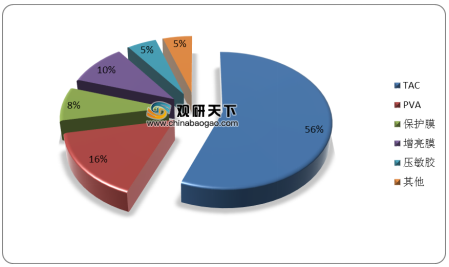

以现在主流的生产工艺来看,材料成本约占偏光片全部成本的73%,其中,TAC膜和PVA膜占据材料成本的大部分,比例分别为56%、16%。

偏光片上游主要为构成其的光学材料,PVA膜和TAC膜为原材料中的核心,下游则应用在显示面板、太阳眼镜、护目镜、摄影设备等领域,目前,TFT-LCD面板用偏光片为偏光片主要市场。

近几年来,全球偏光片整体产能扩张较快,2019年偏光片产能约731.5百万平方米。从偏光片产能所在地分布来看,仍然主要分布于韩国与日本,近年来中国大陆产能占比有所提升,目前占比在20%左右。

与发达国家相比,我国偏光片行业起步较晚,依托于大陆面板产业的快速发展及上游材料设备国产化的鼓励政策,目前国内偏光片的制造技术已经相对成熟。从已有的偏光片产能来看,国内主要包括盛波光电、三利谱等本土厂商,以及LG化学、三星SDI、日东电工等海外厂商在中国的分公司或合资厂。目前,多条2米以上超宽幅产线仍在规划或建设中,整体产能影响约1.58亿平方米。

膜类型 |

材质 |

厚度规格 |

特性 |

作用 |

TAC |

三醋酸纤维素膜 |

80μm、60μm、40μm、25μm |

优异的支撑性、光学均匀性、高透明性、耐酸碱、耐紫外线 |

PVA膜的支撑体,保证PVA膜不回缩,保护PVA膜不受水气、紫外线灯影响,保证偏光片的耐候性 |

PVA |

聚乙烯醇 |

75μm、60、45μm等 |

高透明性、高延展性、优异的碘吸附作用、良好的成膜特性 |

起偏振作用,是偏光片的核心部分,决定了偏光片的偏光性能、透过率、色调等关键指标 |

保护膜 |

- |

一般为58μm |

高强度、高透明性、耐酸碱、防静电 |

单层涂布感压胶黏剂,可保护偏光片本体不受外力损伤 |

压敏胶 |

- |

一般为20μm |

与ATC具有很好的粘附性,透明性好,残胶较少 |

是偏光片贴合在LCD上的胶材,决定了偏光片的黏着性能和加工性能 |

离型膜 |

聚对苯二甲酸乙二醇酯 |

- |

高强度、不易变形、透明性好、表面平整度高 |

在贴附前,保护压敏胶呈不受损伤,避免贴合气泡 |

反射膜 |

单层蒸铝PET膜 |

- |

反射率高 |

用于不自带光源的发射性LCD,反射外界光作为光源 |

位相差膜 |

- |

- |

具有不同的光学各向异性和补偿性 |

用于补偿型LCD内部液晶材料的位相差,提升LCD的对比度,、观看视角、颜色矫正等作用 |

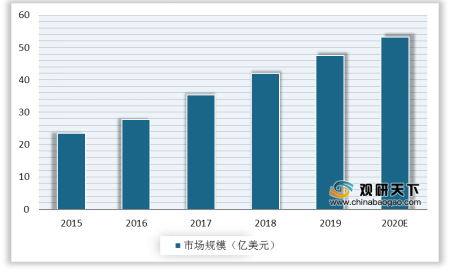

随着偏光片厂商积极加大研发投入、产能规模扩张,以及下游市场需求强劲,我国偏光片市场规模快速增长,国内偏光片市场2015-2020年复合增长率为14.6%,高于全球市场规模增速约11 pct。2019年我国偏光片市场规模达47.5亿美元,2020年有望突破50亿美元。

以上数据资料参考《2020年中国偏光片市场调研报告-行业竞争现状与投资战略研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。