特殊钢 |

成分特点 |

特性 |

用途 |

碳素工具钢 |

C=0.65~1.35w% |

易于锻造成形,切削加工性好,畸变和开裂倾向性大,耐磨性和热强度很低 |

小型手工刀具,木工刀具 |

优质碳结构钢 |

C<0.8w%,S、P<0.035w% |

塑性较好,易于拉拔、冲压、挤压、锻造和焊接 |

一般结构,机械结构零部件 |

合金结构钢 |

含有一种或数种一定量的合金元素 |

抗拉强度和疲劳强度较高,韧性–脆性转变温度较低 |

机械零件;各种工程构件 |

模具钢 |

不同种类C含量不同 |

硬度、强度、耐磨性、淬透性、淬硬性较高 |

冷冲模、热锻模、压铸模等模具 |

高速工具钢 |

C=0.70~1.65w%含合金元素量较多 |

高硬度、高耐磨性和高耐热性 |

复杂的薄刃;耐冲击的金属切削刀具 |

轴承钢 |

C=0.95~1.15w%少量合金元素 |

高而均匀的硬度耐磨性高弹性极限 |

滚珠、滚柱和轴承套圈 |

弹簧钢 |

C=0.62~0.90w%—种或几种合金元素 |

优良的冶金质量,良好的表面质量,精确的外形和尺寸 |

各类弹簧;其他它弹性元件 |

不锈钢 |

一般Cr=17~22w%,部分含其它合金元素 |

耐空气、蒸汽、水等弱腐蚀介质和酸、碱、盐等化学浸蚀性介质腐蚀 |

工业建筑的屋顶和侧墙;其它建筑用途 |

在产业链方面,我国特钢行业上游主要是铁矿石、废钢、钢水等;下游应用领域则为汽车制造、工程机械、航空航天等领域。

上游市场:铁矿石产量恢复增长,特钢行业供给增长

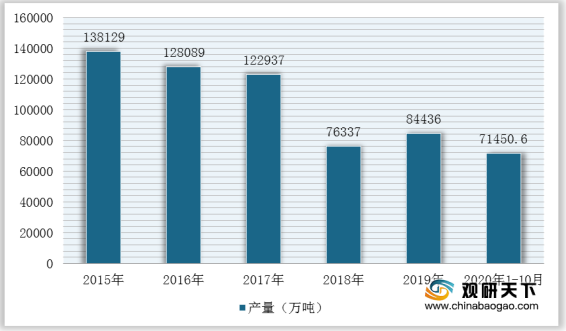

2015-2018年,我国铁矿石产量受钢铁行业影响而一直呈明显下降趋势,2019年有所回升。根据国家统计局数据显示,2019年1-12月中国铁矿石原矿产量为84436万吨,同比增长4.9%;2020年1-10月累计产量为71450.6万吨,同比增长1.9%。

中游:政策赋能特钢行业发展,产量逐年增长

随着社会经济结构优化不断深入,以汽车、能源等制造业将成为未来工作升级重点,而中高端特钢产业也将迎来发展机遇。尤其是在2019年,工信部在《对十三届全国人大二次会议第7404号建议的答复》中提到,将从四个方面支持特钢产业的发展。

要点 |

具体内容 |

巩固钢铁去产能成果 |

2019年下半年,我部将联合发展改革委等部门开展淘汰落后和化解过剩产能督导检查,对钢铁产能违法违规行为始终保持露头就打的高压态势 |

抓好行业规范管理 |

不断改进行业管理方式方法,针对新形势新要求,适时启动修订行业规范管理办法,持续做好行业规范的动态管理,维护钢铁行业公平竞争的市场环境 |

引导发展短流程炼钢 |

研究制定引导短流程炼钢发展的指导意见,通过加强废钢资源保障体系建设、降低用电成本、鼓励金融机构支持采用短流程炼钢的先进特钢企业等措施,有序引导电炉钢发展,支持特钢企业提高市场竞争力 |

推动钢铁新材料发展 |

将以钢铁新材料为抓手,引导特钢企业深入参与钢铁新材料平台建设,通过产业链上下游合作,加快解决部分关键钢铁材料“卡脖子”问题,推动特钢产业发展 |

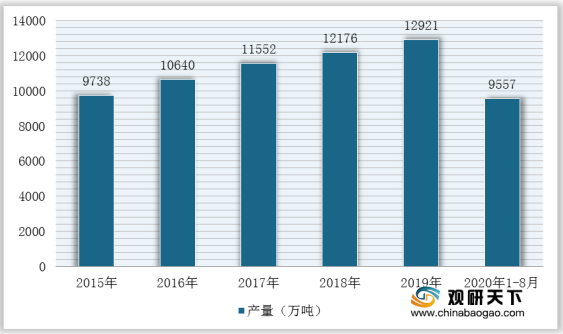

因此,在上游供给增加以及国家政策支持下,2015-2019年我国特钢产量呈逐年增长趋势。据中国特钢协会数据显示,2019年特钢产量达到12921万吨;2020年1-8月,我国特钢产量达9557万吨,同比下降0.2%,但降幅不大。

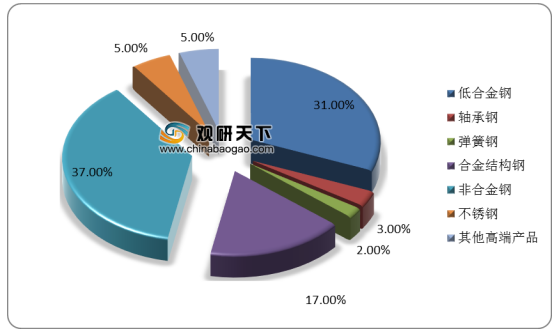

其中,非合金钢产量占比较高,为37%;其次是低合金钢,产量占比为31%;合金结构钢产量占比第三,为17%。

下游市场:应用领域广泛,消费量持续上升

目前,我国特钢应用领域广泛,在机械、汽车、化工等行业均有涉及。在特钢需求结构中,汽车、机械制造、电力、石油化工等领域各占43%、18%、6%、5%。

应用行业 |

特殊钢品种 |

应用零部件 |

汽车行业 |

合金工具钢、弹簧钢、轴承钢、合金结构钢等 |

弹簧、齿轮、传动轴、轴承、活塞杆等 |

机械行业 |

合金结构钢等 |

活塞、覆带、液压缸等 |

能源行业 |

不锈钢、高速工具钢等 |

发电机转子用钢、钻头、再热器受热管道等 |

船舶海工 |

低温用钢、大热输入焊接用钢、耐蚀钢等 |

齿条板、钻杆、锡箔链等 |

高速铁路 |

合金结构钢、不锈钢、优质碳素钢等 |

紧固件、轴承、轮对等 |

国防 |

高温合金、高强度低合金钢、合金结构钢等 |

飞机起落架、飞机发动机、火箭发动机等 |

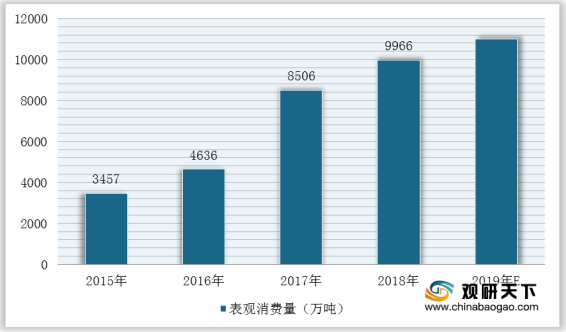

2015-2018年,得益于汽车零部件产业迅速发展,特钢表观消费量稳定增长,2019年达到1.09亿吨,同比增长9.6%。

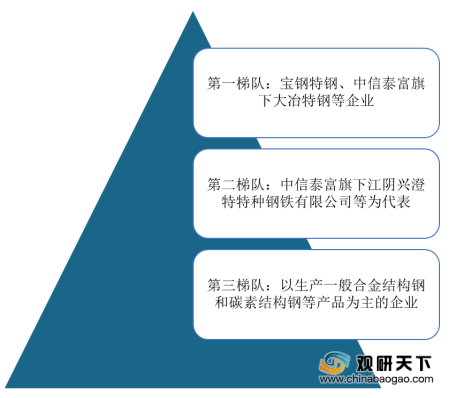

在竞争方面,我国特钢行业市场竞争激烈,集中度不高(2017年CR5不足30%),主要产能集中在太原钢铁、中信特钢、东北特钢、宝钢特钢、西宁特殊钢以及宝钢六家中(六家企业产能总计达2800万吨钢),位于行业第一梯队。

国内企业 |

主要特殊钢产品 |

东北特钢集团 |

汽车用钢、不锈钢、模具、工具钢、高温合金钢、军工用钢、轴承钢、冷拔材、合金钢锻材等 |

太原钢铁 |

不锈钢 |

中信泰富特钢集团 |

汽车用钢、特种钢管、特钢锻材、高等级轴承钢、汽车用钢、合金钢、大棒材等 |

永兴材料 |

不锈钢棒、线材 |

久立特材 |

不锈钢钢管 |

宝钢特钢 |

不锈钢、结构钢、高合金钢长材等 |

西钢集团 |

高标准轴承钢、齿轮钢、弹簧钢、不锈钢等 |

综上所述,目前我国特钢产业仍然面临着中低端产品产能过剩,中高端产品产能不足,关键材料“卡脖子”问题依存,但是,在国家政策支持以及下游市场需求推动下,我国特钢行业产业链上下游将形成紧密合作的关系,产业结构不断优化,产品逐渐向高端化发展。(WYD)

相关行业分析报告参考《2020年中国特钢市场分析报告-市场运营态势与发展前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。