电解金属锰是指用锰矿石经酸浸出获得锰盐,再送电解槽电解析出的单质金属。在产业链方面,我国电解锰行业上游为锰矿石、碳酸锰粉、无机酸、硫化剂等;下游为钢铁冶金、化学行业等。

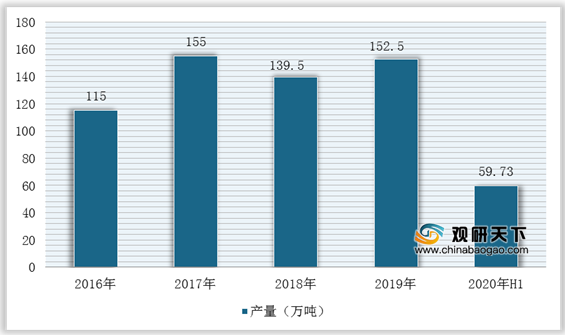

2018年,受到缺矿、环保及限电等因素影响,我国电解锰供需平衡进一步凸显,产量下降明显,2019年有所回升。根据数据显示,2019年中国电解锰产量约为152.5万吨,同比增长9.32%;2020年上半年达到59.73万吨。

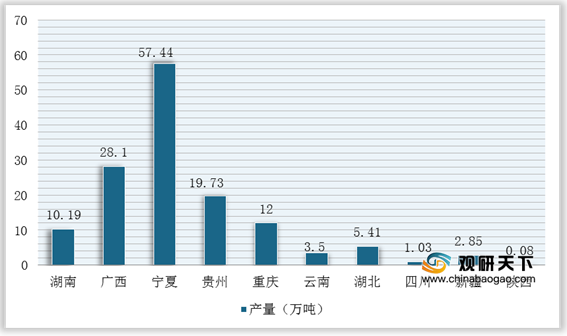

其中,宁夏、广西、贵州、重庆、湖南是电解锰产量最多的省市,其产量分别为57.44万吨、28.1万吨、19.73万吨、12万吨、10.19万吨。

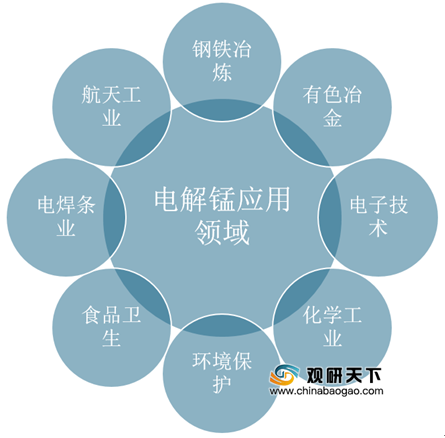

在需求端,电解金属锰凭借高纯度、低杂质的特点,是冶炼工业中必不可少的添加剂,所以广泛地运用于钢铁冶炼、有色冶金、电子技术、化学工业。

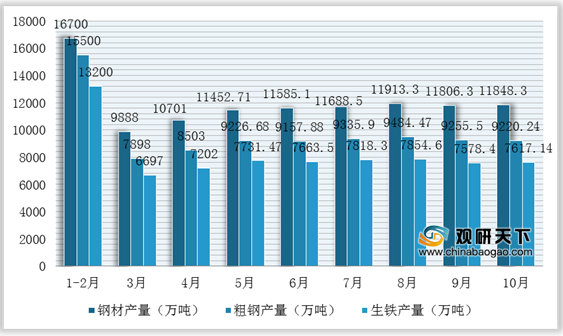

以钢铁冶金为例,我国钢铁行业产量稳定增长,对电解锰市场需求持续刚性稳定。截止2020年10月,全国生产粗钢9220.24万吨,同比增长12.74%,生产生铁7617.14万吨、同比增长9.44%,生产钢材11848.30万吨,同比增长14.16%;1-10月,全国累计生产粗钢8.74亿吨,同比增长5.45%,生产生铁7.42亿吨,同比增长4.35%,生产钢材10.83亿吨,同比增长6.48%。

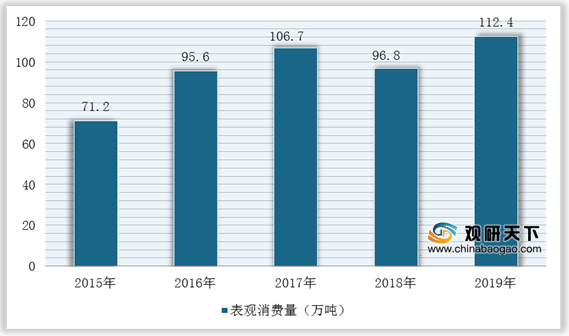

因此,近五年来,我国电解锰行业表观消费量呈现波动上升走势。根据数据显示,2019年我国电解锰表观消费量达到112.4万吨。

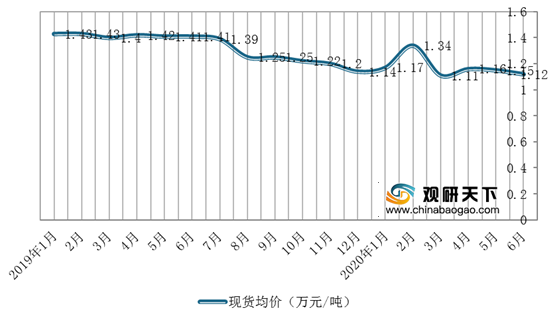

但是电解锰的价格由于供需不平衡而整天呈波动式下降,尤其是2020年在叠加疫情影响下,1-3月呈剧烈波动。不过,随着国内疫情有效的控制,目前电解锰市场价格较为平稳,6月达到1.12万元/吨。

而目前我国主要从事电解锰的企业有宁夏天元锰业有限公司、中信大锰矿业有限责任公司、武陵锰业(重锰+贵锰)等。其中,宁夏天元锰业有限公司是世界最大的电解金属锰生产企业,同时也是世界最大的锰矿生产商和供应商。

同时,在电解锰企业产能方面,宁夏天元锰业有限公司产量远超其他企业,2019年电解锰产量达到55.7万吨;中信大锰矿业有限责任公司排名第二,产能为17万吨,其他企业均不足10万吨,头部企业产能优势突出。

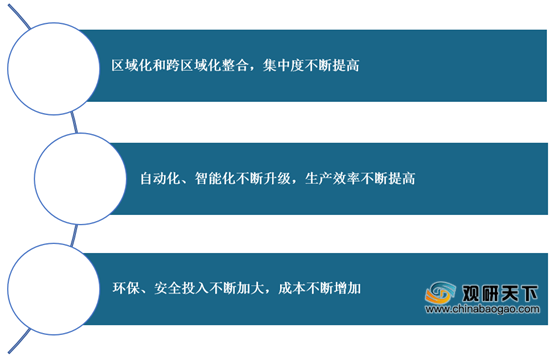

综上所述,随着国家环保政策力度不断加大,以及对高耗能高污染企业进行严格监控,未来我国电解锰行业将继续以淘汰小型电解锰企业为主,市场集中度将有所提高,头部企业整合产能也日益集中化,生产效率提升。同时,在下游市场产量持续驱动下,我国电解锰行业未来市场需求依旧刚性。

相关行业分析报告参考《2020年中国电解锰产业分析报告-市场现状与未来商机分析》。

电解锰行业产业链示意图

数据来源:公开资料整理

2018年,受到缺矿、环保及限电等因素影响,我国电解锰供需平衡进一步凸显,产量下降明显,2019年有所回升。根据数据显示,2019年中国电解锰产量约为152.5万吨,同比增长9.32%;2020年上半年达到59.73万吨。

2016-2020年上半年我国电解锰产量统计情况

数据来源:国家统计局

其中,宁夏、广西、贵州、重庆、湖南是电解锰产量最多的省市,其产量分别为57.44万吨、28.1万吨、19.73万吨、12万吨、10.19万吨。

2019年我国电解锰产量分布情况(按省市)

数据来源:公开资料整理

在需求端,电解金属锰凭借高纯度、低杂质的特点,是冶炼工业中必不可少的添加剂,所以广泛地运用于钢铁冶炼、有色冶金、电子技术、化学工业。

我国电解锰行业应用领域

数据来源:公开资料整理

以钢铁冶金为例,我国钢铁行业产量稳定增长,对电解锰市场需求持续刚性稳定。截止2020年10月,全国生产粗钢9220.24万吨,同比增长12.74%,生产生铁7617.14万吨、同比增长9.44%,生产钢材11848.30万吨,同比增长14.16%;1-10月,全国累计生产粗钢8.74亿吨,同比增长5.45%,生产生铁7.42亿吨,同比增长4.35%,生产钢材10.83亿吨,同比增长6.48%。

2020年1-10月我国钢铁行业产量统计情况

数据来源:发改委

因此,近五年来,我国电解锰行业表观消费量呈现波动上升走势。根据数据显示,2019年我国电解锰表观消费量达到112.4万吨。

2015-2019年我国电解锰行业表观消费量统计情况

数据来源:公开资料整理

但是电解锰的价格由于供需不平衡而整天呈波动式下降,尤其是2020年在叠加疫情影响下,1-3月呈剧烈波动。不过,随着国内疫情有效的控制,目前电解锰市场价格较为平稳,6月达到1.12万元/吨。

2019-2020年6月我国电解锰现货均价走势图

数据来源:长江有色

而目前我国主要从事电解锰的企业有宁夏天元锰业有限公司、中信大锰矿业有限责任公司、武陵锰业(重锰+贵锰)等。其中,宁夏天元锰业有限公司是世界最大的电解金属锰生产企业,同时也是世界最大的锰矿生产商和供应商。

我国电解锰行业相关企业及简介

| 企业名称 |

简介 |

| 宁夏天元锰业有限公司 |

是世界最大的电解金属锰生产企业,同时也是世界最大的锰矿生产商和供应商,全球市场占有率约40%;主导产品为电解金属锰,配套产品有硅锰、金属锰锭、焙烧锰矿,附属产品有水泥熟料、商品混凝土 |

| 主要从事锰矿的综合性开采和锰系深加工业,锰矿总储量逾亿吨,占中国锰矿总储量的22%,位居全国之首 |

|

| 武陵锰业(重锰+贵锰) |

经营范围包括电解金属锰生产、销售;电解金属锰原辅材料购、销;碳酸锰加工、销售 |

| 湖南东方矿业有限责任公司 |

经营范围包括电解金属锰加工、销售;锰、锌矿产品加工、销售等 |

| 中锰(湖北)科技发展有限公司 |

是集新技术、新产品研究、试验、开发、生产、销售为一体的大型高新技术企业;经营范围包括锰系新型材料研发;锰、锌、铜、铅矿石的加工、销售及其他产品的进出口 |

数据来源:公开资料整理

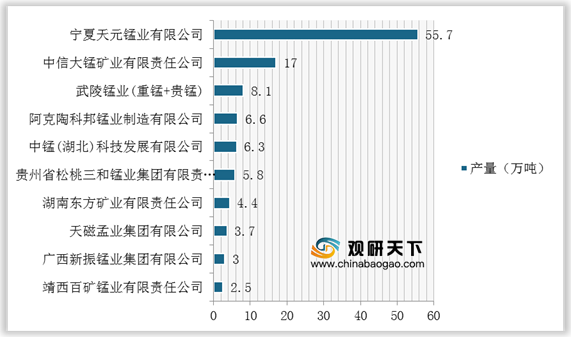

同时,在电解锰企业产能方面,宁夏天元锰业有限公司产量远超其他企业,2019年电解锰产量达到55.7万吨;中信大锰矿业有限责任公司排名第二,产能为17万吨,其他企业均不足10万吨,头部企业产能优势突出。

2019年我国电解锰行业企业产量排名前十

数据来源:公开资料整理

综上所述,随着国家环保政策力度不断加大,以及对高耗能高污染企业进行严格监控,未来我国电解锰行业将继续以淘汰小型电解锰企业为主,市场集中度将有所提高,头部企业整合产能也日益集中化,生产效率提升。同时,在下游市场产量持续驱动下,我国电解锰行业未来市场需求依旧刚性。

我国电解锰行业未来发展趋势

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国电解锰产业分析报告-市场现状与未来商机分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。