钢化玻璃表面具有压应力的玻璃,也称强化玻璃,其采用钢化方法对玻璃进行增强,拥有机械强度高、弹性好、可自爆、热稳定性好等特征。钢化玻璃按照现状、工艺以及钢化度的不同,其种类也各不相同。

2012-2019年,随着房地产行业蓬勃发展,我国深加工玻璃进入发展高峰期,钢化玻璃产量持续增加,但增速出现放缓。根据数据显示,2020年9月中国钢化玻璃产量为4945.4万平方米,同比增长5.4%;1-9月累计钢化玻璃产量为37601.3万平方米,同比下降5%。

在需求领域,目前,我国钢化玻璃广泛应用于高层建筑门窗、玻璃幕墙、室内隔断玻璃、采光顶棚、观光电梯通道、家具、玻璃护栏等。

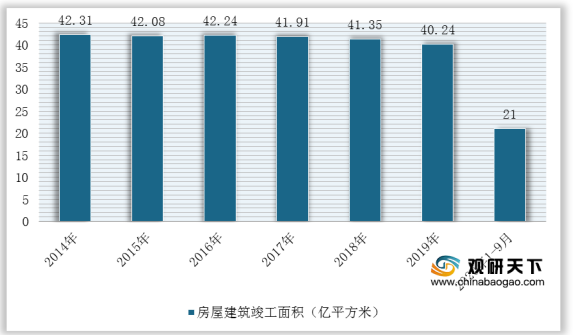

其中,建筑业是我国钢化玻璃最大下游需求市场。近五年来,在国家深入推进房地产行业调控政策的背景下,房屋建筑竣工面积稳步下降,从而对钢化玻璃的需求下滑。根据数据显示,2019年全国建筑物竣工面积40.24亿平,同比下降2.68%;2020年1-9月我国房屋建筑竣工面积为21亿平方米,同比下降8.7%。

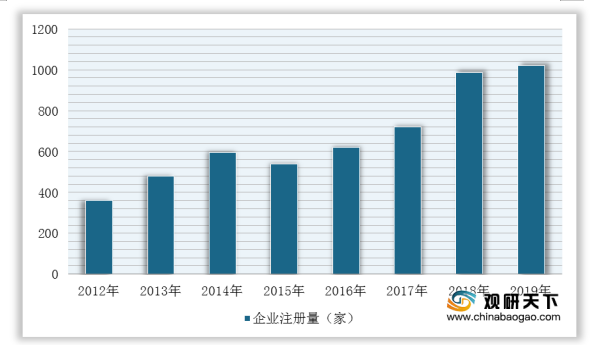

同时,前几年房地产行业的火爆不仅使得钢化玻璃产量逐年增加,企业注册量也持续上升,虽然近几年房地产对钢化玻璃需求有所下滑,但对企业数量的增长影响不大。根据企查查数据显示,目前我国共有钢化玻璃相关企业近7000家,2019年新增企业数量首次破千,同比增长8%;2020年上半年共新注册约400多家,同比下降22.66%。

具体到各个省市来看,2019年,广东钢化玻璃相关企业数量最多,达1300余家,占全国总量的18.62%,遥遥领先其他地区;其次是江苏,企业数量在800左右,与排名第一的相差500家左右。

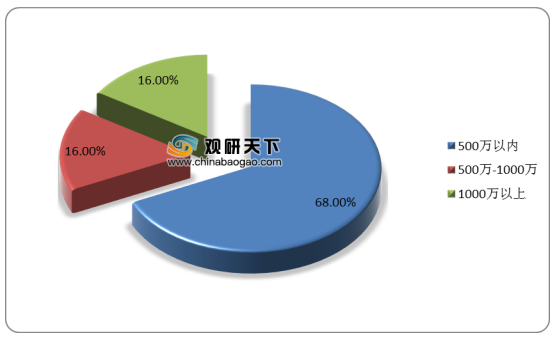

而且,我国钢化玻璃生产企业数量众多且普遍规模较小,这类企业主要集中在低端市场竞争,其技术水平、创新能力不足,从而导致行业结构发展不平衡,市场竞争激烈。根据企查查数据显示,2019年,我国钢化玻璃相关企业注册资本在500万以内的占比超过一半,为68%,而注册资本在500万-1000万和1000万以上的企业,均仅占16%。

我国钢化玻璃种类

分类方式 |

种类 |

按形状分 |

平面钢化玻璃 |

曲面钢化玻璃 |

|

按外观分 |

平钢化 |

弯钢化 |

|

按平整度分 |

优等品 |

合格品 |

|

按工艺分 |

物理钢化玻璃(又称淬火钢化玻璃) |

化学钢化玻璃 |

|

按钢化度分 |

钢化玻璃:钢化度=2~4N/cm |

半钢化玻璃:钢化度=2N/cm |

|

超强钢化玻璃:钢化度>4N/cm |

数据来源:公开资料整理

2012-2019年,随着房地产行业蓬勃发展,我国深加工玻璃进入发展高峰期,钢化玻璃产量持续增加,但增速出现放缓。根据数据显示,2020年9月中国钢化玻璃产量为4945.4万平方米,同比增长5.4%;1-9月累计钢化玻璃产量为37601.3万平方米,同比下降5%。

2013-2020年1-9月我国钢化玻璃产量统计情况

数据来源:国家统计局

在需求领域,目前,我国钢化玻璃广泛应用于高层建筑门窗、玻璃幕墙、室内隔断玻璃、采光顶棚、观光电梯通道、家具、玻璃护栏等。

我国钢化玻璃行业下游应用领域

数据来源:公开资料整理

其中,建筑业是我国钢化玻璃最大下游需求市场。近五年来,在国家深入推进房地产行业调控政策的背景下,房屋建筑竣工面积稳步下降,从而对钢化玻璃的需求下滑。根据数据显示,2019年全国建筑物竣工面积40.24亿平,同比下降2.68%;2020年1-9月我国房屋建筑竣工面积为21亿平方米,同比下降8.7%。

2014-2020年1-9月我国房屋建筑竣工面积统计情况

数据来源:国家统计局

同时,前几年房地产行业的火爆不仅使得钢化玻璃产量逐年增加,企业注册量也持续上升,虽然近几年房地产对钢化玻璃需求有所下滑,但对企业数量的增长影响不大。根据企查查数据显示,目前我国共有钢化玻璃相关企业近7000家,2019年新增企业数量首次破千,同比增长8%;2020年上半年共新注册约400多家,同比下降22.66%。

2012-2019年我国钢化玻璃行业企业注册量统计情况

数据来源:企查查

具体到各个省市来看,2019年,广东钢化玻璃相关企业数量最多,达1300余家,占全国总量的18.62%,遥遥领先其他地区;其次是江苏,企业数量在800左右,与排名第一的相差500家左右。

2019年我国钢化玻璃行业相关企业注册量(按地区分布)

数据来源:企查查

而且,我国钢化玻璃生产企业数量众多且普遍规模较小,这类企业主要集中在低端市场竞争,其技术水平、创新能力不足,从而导致行业结构发展不平衡,市场竞争激烈。根据企查查数据显示,2019年,我国钢化玻璃相关企业注册资本在500万以内的占比超过一半,为68%,而注册资本在500万-1000万和1000万以上的企业,均仅占16%。

2019年我国钢化玻璃行业企业注册资本结构

数据来源:企查查

因此,在下游需求增速放缓、企业竞争日益激烈的情况下,那些技术水平低的小型企业将会被淘汰出局,行业结构得到优化,市场集中度有所上升。也就是说,我国钢化玻璃行业未来发展趋势是向高端化方向转型。(WYD)

相关行业分析报告参考《2020年中国钢化玻璃市场调研报告-行业运营现状与未来趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。