无缝钢管是由整支圆钢穿孔而成的,表面上没有焊缝的钢管,主要用做石油地质钻探管、石油化工用的裂化管、锅炉管、轴承管以及汽车、拖拉机、航空用高精度结构钢管。截止目前,我国无缝钢管行业发展经历了五大阶段:

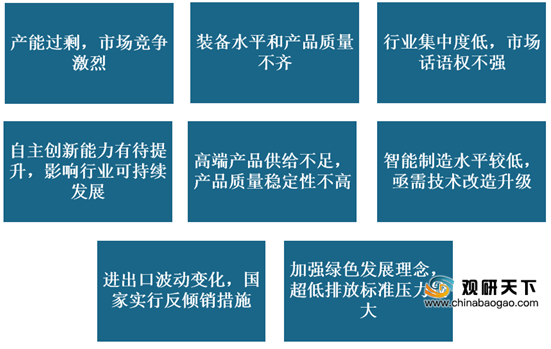

我国无缝钢管行业经过几十年发展,现已成为全球最大的无缝钢管生产国。但是,在无缝钢管行业迅速发展的同时,产能过剩、市场集中度低等一些问题也逐渐显现。

1、产能过剩矛盾凸显,供给远大于消费量

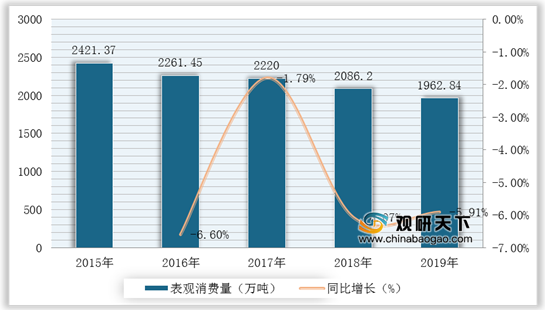

近年来,在“减产提质”主基调下,在建和新一轮的无缝钢管机组持续投产,产能过剩矛盾凸显。根据数据显示,2019年,我国无缝钢管产量为2384万吨,消费量为1962.84万吨,产能利用率约68%,低于国际公认的75%~78%的合理产能利用率;2020年上半年无缝钢管产量1318.8万吨,同比下降1.9%。

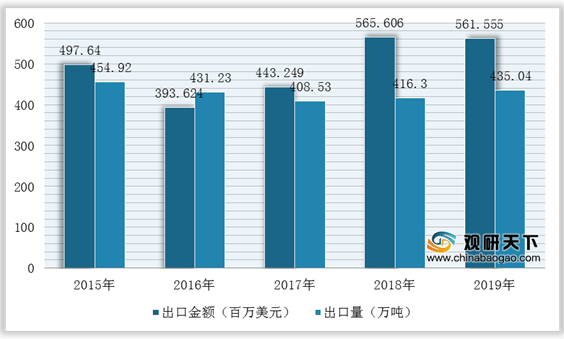

2、一些国家实行反倾销措施,无缝钢管进出口呈波动式变化

出口方面,2015-2019年我国无缝钢管出口量及出口金额呈波动式变化。根据数据显示,2019年我国无缝钢管出口量和出口金额分别为435.04万吨和561554.63万美元。

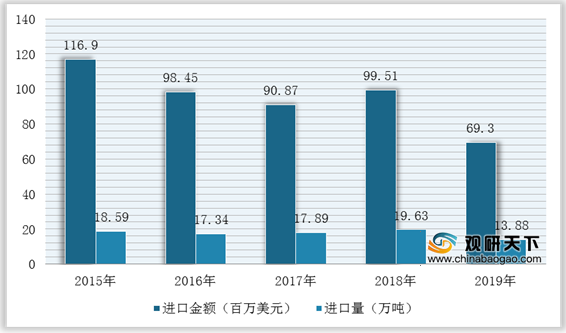

进口方面,2019年由于受到美国及欧盟的反倾销措施进行期终复审调查的影响,进口量及进口金额与上一年相比均有所下降。根据中国海关数据显示,2019年我国无缝钢管进口金额为69296.61万美元,进口量为13.88万吨。

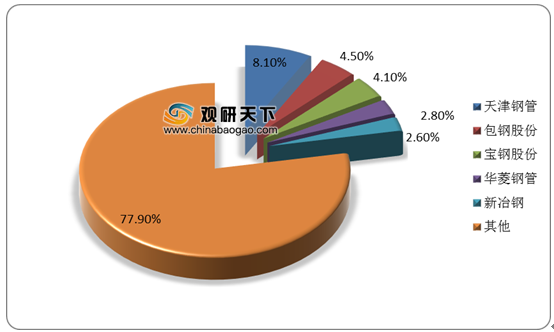

3、市场集中度低,企业竞争激烈,国际话语权不强

目前,国内无缝钢管行业企业数量众多且规模普遍较小,市场集中度较低。我国前五大无缝钢管生产企业分别为天津钢管、包钢股份、宝钢股份、华菱钢管、新冶钢,其市场份额占比分别为8.1%、4.5%、4.1%、2.8%、2.6%,合计占比为22.1%。

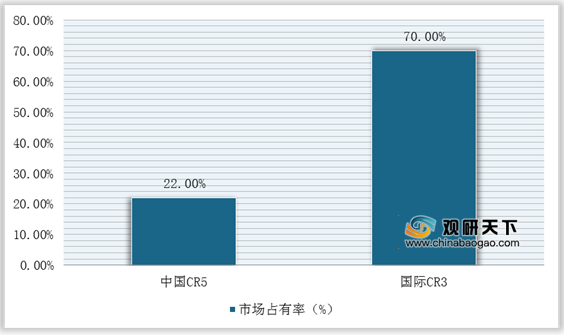

而且,与国际相比,2019年国际三大无缝钢管企业(Vallourec、Tenaris和TMK)占世界无缝钢管72%的市场份额;我国CR5仅有22.1%,远低于国际市场份额占比。

展望未来,虽然我国无缝钢管行业发展存在一些问题,但是近几年国家实施相关改革政策和手段,为无缝钢管行业发展提供支持,并且已取得一定的成效。不过,要想打造成中国无缝钢管强国,除了国家政策扶持之外,企业也应该摒弃以量取胜的发展道路,提高产业质量。因此,结合行业发展形势及相关资料,预计未来无缝钢管行业将往高端化、智能制造化等方向发展。

相关行业分析报告参考《2020年中国无缝钢管产业分析报告-市场竞争现状与发展前景评估》。

我国无缝钢管行业发展历程

数据来源:公开资料整理

我国无缝钢管行业经过几十年发展,现已成为全球最大的无缝钢管生产国。但是,在无缝钢管行业迅速发展的同时,产能过剩、市场集中度低等一些问题也逐渐显现。

我国无缝钢管行业存在的问题

数据来源:公开资料整理

1、产能过剩矛盾凸显,供给远大于消费量

近年来,在“减产提质”主基调下,在建和新一轮的无缝钢管机组持续投产,产能过剩矛盾凸显。根据数据显示,2019年,我国无缝钢管产量为2384万吨,消费量为1962.84万吨,产能利用率约68%,低于国际公认的75%~78%的合理产能利用率;2020年上半年无缝钢管产量1318.8万吨,同比下降1.9%。

2014-2020年H1我国无缝钢管产量及增长

数据来源:国家统计局

2015-2019年我国无缝钢管表观消费量及增长情况

数据来源:国家统计局

2、一些国家实行反倾销措施,无缝钢管进出口呈波动式变化

出口方面,2015-2019年我国无缝钢管出口量及出口金额呈波动式变化。根据数据显示,2019年我国无缝钢管出口量和出口金额分别为435.04万吨和561554.63万美元。

2015-2019年我国无缝钢管行业出口情况

数据来源:中国海关

进口方面,2019年由于受到美国及欧盟的反倾销措施进行期终复审调查的影响,进口量及进口金额与上一年相比均有所下降。根据中国海关数据显示,2019年我国无缝钢管进口金额为69296.61万美元,进口量为13.88万吨。

2015-2019年我国无缝钢管行业进口情况

数据来源:中国海关

3、市场集中度低,企业竞争激烈,国际话语权不强

目前,国内无缝钢管行业企业数量众多且规模普遍较小,市场集中度较低。我国前五大无缝钢管生产企业分别为天津钢管、包钢股份、宝钢股份、华菱钢管、新冶钢,其市场份额占比分别为8.1%、4.5%、4.1%、2.8%、2.6%,合计占比为22.1%。

2019年我国无缝钢管行业市场份额分布情况

数据来源:公开资料整理

而且,与国际相比,2019年国际三大无缝钢管企业(Vallourec、Tenaris和TMK)占世界无缝钢管72%的市场份额;我国CR5仅有22.1%,远低于国际市场份额占比。

中国无缝钢管CR5VS国际无缝钢管企业CR3市场占有率对比

数据来源:公开资料整理

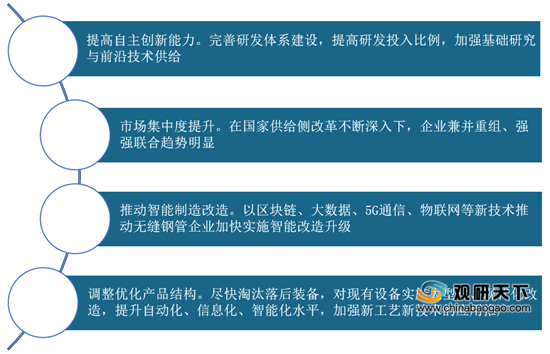

展望未来,虽然我国无缝钢管行业发展存在一些问题,但是近几年国家实施相关改革政策和手段,为无缝钢管行业发展提供支持,并且已取得一定的成效。不过,要想打造成中国无缝钢管强国,除了国家政策扶持之外,企业也应该摒弃以量取胜的发展道路,提高产业质量。因此,结合行业发展形势及相关资料,预计未来无缝钢管行业将往高端化、智能制造化等方向发展。

我国无缝钢管行业发展方向

数据来源:公开资料整理

相关行业分析报告参考《2020年中国无缝钢管产业分析报告-市场竞争现状与发展前景评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。