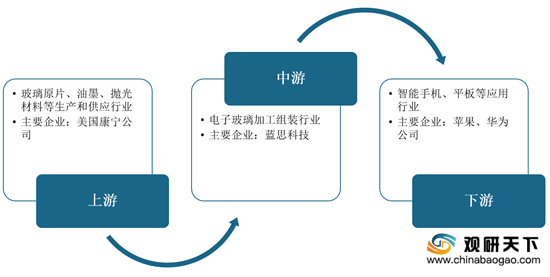

电子玻璃一般是指0.1~2mm厚度的超薄浮法玻璃,系指可应用于电子、微电子、光电子领域的一类高技术产品,主要用于制作集成电路以及具有光电、热电、声光、磁光等功能元器件的玻璃材料。在电子玻璃产业链中,上游为玻璃原片、油墨、抛光材料等生产与供应行业,中游为电子玻璃加工组装行业,下游为智能手机、平板电脑等终端设备行业。

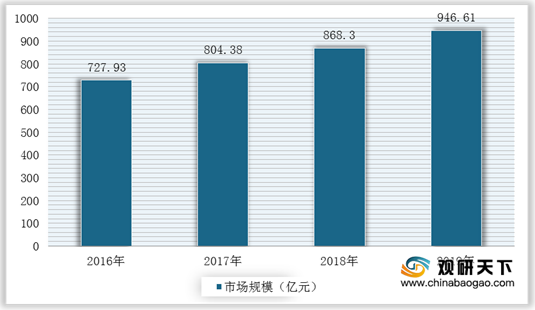

近年来,随着智能手表、工控屏、液晶显示屏等广泛应用,对电子玻璃需求量逐年增长,市场规模也不断扩大。数据显示,我国电子玻璃行业市场规模从2016年的727.93亿元增长到2019年的946.61亿元。

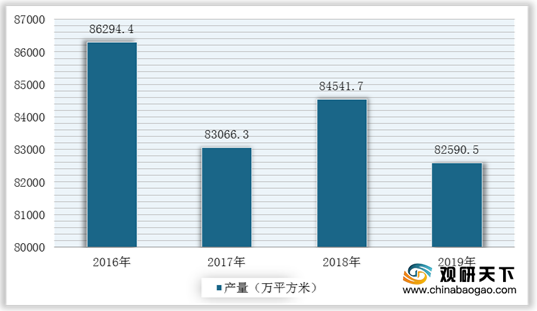

在供给端,2016-2019年我国电子玻璃行业产量整体呈波动式下降趋势,2019年产量达82590.5万平方米,同比下降2.36%。

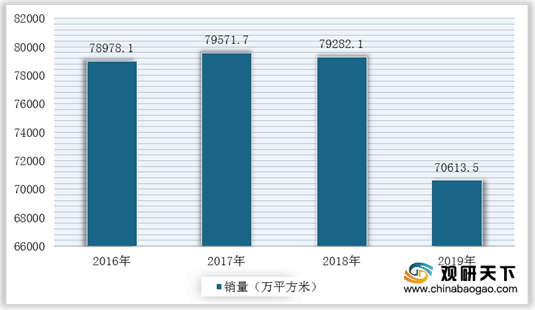

在消费需求端,我国电子玻璃行业销量在2016-2018年下降幅度较小,在2019年下降了近一万平方米,幅度下降达,为70613.5万平方米。

在电子玻璃行业下游需求来看,随着移动互联网的发展、电子产品的升级换代以及居民收入和消费水平的提高,促进智能手机、平板电脑等终端移动设备的需求上升,从而带动了电子玻璃行业市场需求的增长。

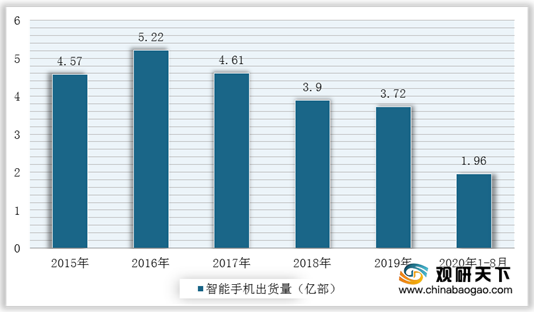

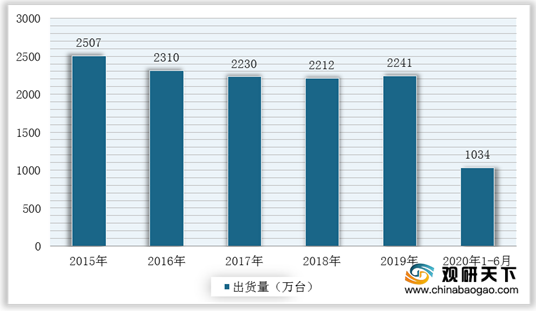

与此同时,每部手机或者平板电脑都需要一块及以上的防护屏,加上在防护屏生产过程中的损耗和维修备货等因素影响下,防护屏数量与智能手机/平板电脑的出货量的比例是超过1:1,因此智能手机/平板电脑等电子设备出货量的增长也推动了电子玻璃市场需求的上升。数据显示,2020年1-8月,我国智能手机累计出货量1.96亿部,同比下降18.5%;2020年上半年,中国平板电脑市场出货量约1034万台。

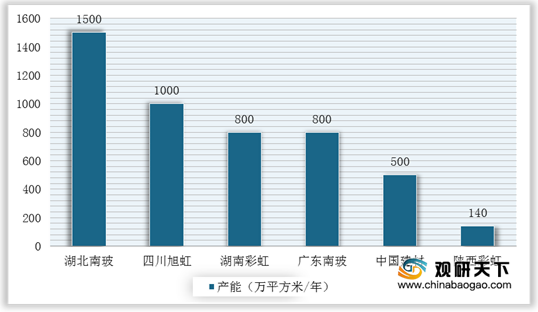

在市场竞争方面,目前我国电子玻璃行业在高端ITO导电玻璃、盖板玻璃市场比较薄弱,且仍以进口为主。不过,在部分国内领先的电子玻璃企业深耕与研发下,预计后期将补齐这一短板,国产替代加快。国内电子玻璃行业发展较好的企业有南玻、彩虹、旭虹等,其中湖北南玻产能最高,达1500万平方米/年;其次是四川旭虹,为1000万平方米/年。

未来,随着电子玻璃相关企业战略布局日益成熟,与国外领先企业的差距逐渐缩小,国产电子玻璃替代化进程有望加快。(WYD)

相关行业分析报告参考《2020年中国电子玻璃产业分析报告-市场深度分析与发展动向研究》。

电子玻璃行业产业链

数据来源:公开资料整理

近年来,随着智能手表、工控屏、液晶显示屏等广泛应用,对电子玻璃需求量逐年增长,市场规模也不断扩大。数据显示,我国电子玻璃行业市场规模从2016年的727.93亿元增长到2019年的946.61亿元。

2016-2019年中国电子玻璃行业市场规模情况

数据来源:IDC

在供给端,2016-2019年我国电子玻璃行业产量整体呈波动式下降趋势,2019年产量达82590.5万平方米,同比下降2.36%。

2016-2019年中国电子玻璃产量统计情况

数据来源:IDC

在消费需求端,我国电子玻璃行业销量在2016-2018年下降幅度较小,在2019年下降了近一万平方米,幅度下降达,为70613.5万平方米。

2016-2019年中国电子玻璃

数据来源:IDC

在电子玻璃行业下游需求来看,随着移动互联网的发展、电子产品的升级换代以及居民收入和消费水平的提高,促进智能手机、平板电脑等终端移动设备的需求上升,从而带动了电子玻璃行业市场需求的增长。

我国电子玻璃行业应用领域

数据来源:公开资料整理

与此同时,每部手机或者平板电脑都需要一块及以上的防护屏,加上在防护屏生产过程中的损耗和维修备货等因素影响下,防护屏数量与智能手机/平板电脑的出货量的比例是超过1:1,因此智能手机/平板电脑等电子设备出货量的增长也推动了电子玻璃市场需求的上升。数据显示,2020年1-8月,我国智能手机累计出货量1.96亿部,同比下降18.5%;2020年上半年,中国平板电脑市场出货量约1034万台。

2015-2020年1-8月中国智能手机出货量统计情况

数据来源:IDC

2015-2020年上半年我国平板电脑行业出货量统计情况

数据来源:IDC

在市场竞争方面,目前我国电子玻璃行业在高端ITO导电玻璃、盖板玻璃市场比较薄弱,且仍以进口为主。不过,在部分国内领先的电子玻璃企业深耕与研发下,预计后期将补齐这一短板,国产替代加快。国内电子玻璃行业发展较好的企业有南玻、彩虹、旭虹等,其中湖北南玻产能最高,达1500万平方米/年;其次是四川旭虹,为1000万平方米/年。

我国电子玻璃主要生产企业及产能

数据来源:公开资料整理

未来,随着电子玻璃相关企业战略布局日益成熟,与国外领先企业的差距逐渐缩小,国产电子玻璃替代化进程有望加快。(WYD)

相关行业分析报告参考《2020年中国电子玻璃产业分析报告-市场深度分析与发展动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。