模具钢是用来制造冷冲模、热锻模、压铸模等模具的钢种,是机械制造、无线电仪表、电机、电器等工业部门中制造零件的主要加工工具。目前,模具钢大致可分为冷轧模具钢、热轧模具钢和塑料模具钢三类,用于锻造、冲压、切型、压铸等。

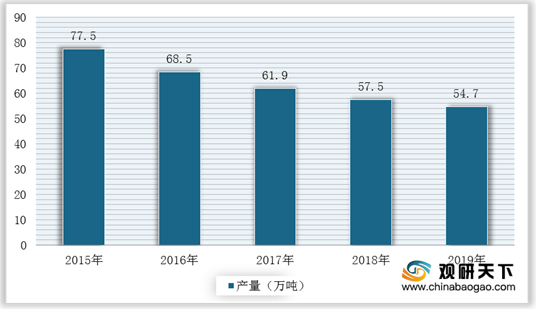

近五年来,我国模具钢产量整体呈现下降趋势。根据钢联数据显示,2019年,我国重点优特钢企业模具钢总产量为54.7万吨,同比下降4.87%。

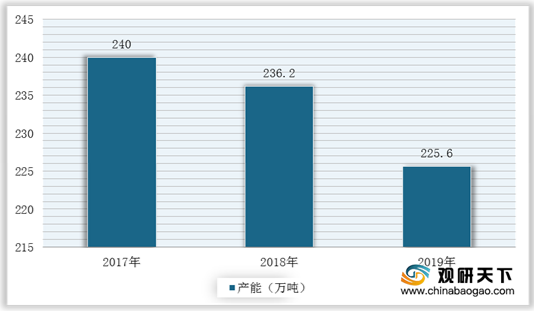

在产能方面,2017-2019年,受到钢铁产业结构不断调整的影响,我国模具钢行业产能呈现下降趋势。根据钢联数据显示,2019年我国61家模具钢生产企业总计产能225.6万吨,同比下降4.7%。

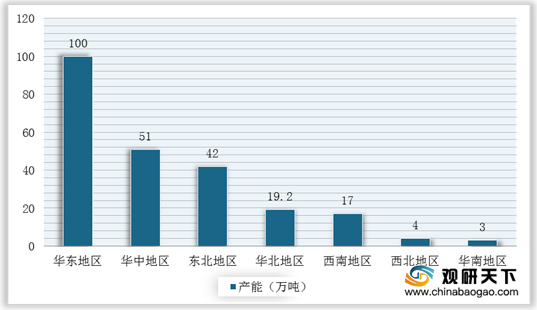

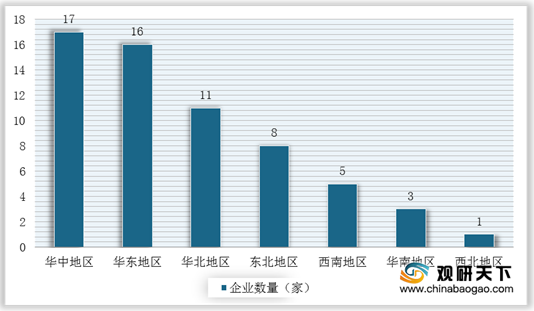

从各区域模具钢产能及企业数量分布来看,我国模具钢生产企业主要集中于华东、华中、东北三大区域。其中,华中地区17家,排名第一,产能51万吨,则位于第二;华东地区产能100万吨,位列第一,但企业数量排名第二,为16家。

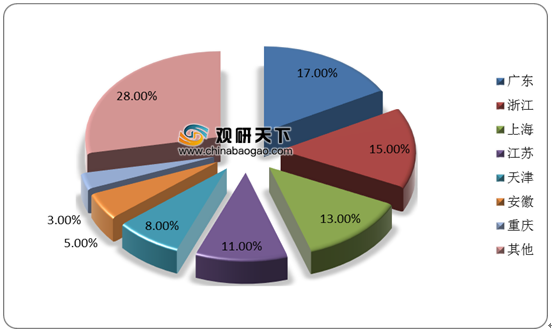

与此同时,从各省市模具钢需求分布来看,华东地区需求占总量的55%左右,其中包括浙江、江苏和上海,分别占15%、11%、13%;广东省则拥有全国模具产值的35%,在模具钢需求占比达到17%,为最高。

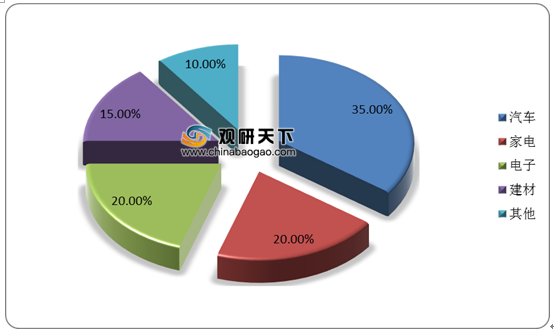

而从模具钢具体应用领域需求来看,目前我国模具钢主要应用于汽车行业,占比高达35%;其次是家电和电子行业,占比均为20%;建材行业占比15%。

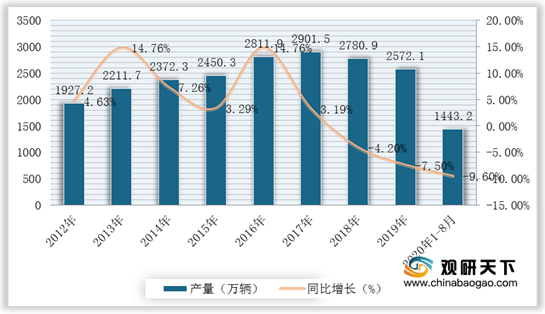

其中,汽车作为最大应用领域,在2012-2017年产量持续增长后开始下降。根据中国汽车工业协会数据显示,2019年中国汽车产量2572.1万辆,同比下降7.5%;2020年1-8月完成1443.2万辆,同比下降9.6%。

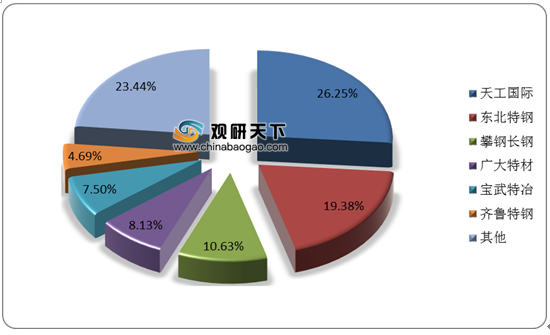

目前,我国模具钢生产企业市场份额较大的是宝武特冶、东北特钢、长城特钢、天工国际、大冶特钢等钢厂。根据数据显示,2019年我国模具钢行业产量第一的企业是天工国际,产量为8.4万吨,市场占比为26.25%;其次是东北特钢,产量为6.2万吨,占比19.38%;第三是攀钢长钢,产量为3.4万吨,市场份额占比为10.63%。

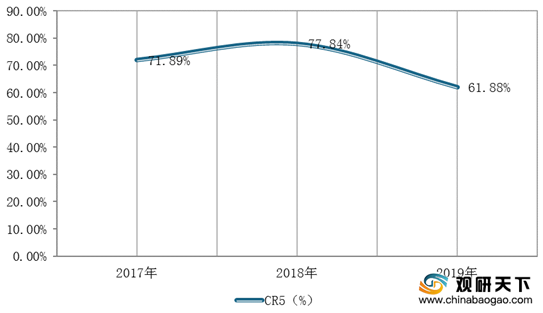

在市场集中度走势方面,虽然2019年的CR5与2018年相比有所下降,但仍超过50%,2019年约为61.88%。

随着我国模具行业基本上趋于大型化以及制造业的转型升级,大型模具钢需求量有望逐年增长。再加上模具钢产业发展逐渐由量向质转变,未来高端化和专业化将成为行业发展主线。(WYD)

相关行业分析报告参考《2020年中国模具钢产业分析报告-市场深度分析与发展潜力评估》。

模具钢行业类型

| 类型 |

细分种类及优点 |

常见的品类 |

| 冷轧模具 |

包括冷冲模、拉丝模、拉延模、压印模、搓丝模、滚丝板、冷镦模和冷挤压模等;具有高的硬度、强度、耐磨性、足够的韧性,以及高的淬透性、淬硬性和其他工艺性能 |

高碳低合金钢、高碳高铬钢、铬钼钢、中碳铬钨钏钢等 |

| 热轧模具 |

包括热锻模、压力机锻模、冲压模、热挤压模和金属压铸模等;具有高的硬度、强度、红硬性、耐磨性、韧性、高温强度、热疲劳稳定性、导热性、耐蚀性以及较高的淬透性 |

铬锰钢、铬镍钢、铬钨钢等 |

| 塑料模具 |

包括热塑性塑料模具和热固性塑料模具;具有一定的强度、硬度、耐磨性、热稳定性、耐蚀性以及良好的工艺性等性能 |

热作模具钢、冷作模具钢 |

数据来源:公开资料整理

近五年来,我国模具钢产量整体呈现下降趋势。根据钢联数据显示,2019年,我国重点优特钢企业模具钢总产量为54.7万吨,同比下降4.87%。

2015-2019年我国模具钢行业产量统计情况

数据来源:钢铁联

在产能方面,2017-2019年,受到钢铁产业结构不断调整的影响,我国模具钢行业产能呈现下降趋势。根据钢联数据显示,2019年我国61家模具钢生产企业总计产能225.6万吨,同比下降4.7%。

2017-2019年我国模具钢行业产能统计情况

数据来源:钢铁联

从各区域模具钢产能及企业数量分布来看,我国模具钢生产企业主要集中于华东、华中、东北三大区域。其中,华中地区17家,排名第一,产能51万吨,则位于第二;华东地区产能100万吨,位列第一,但企业数量排名第二,为16家。

2019年中国各地区模具钢产能统计情况

数据来源:钢铁联

2019年中国各地区模具钢生产企业数量统计情况

数据来源:钢铁联

与此同时,从各省市模具钢需求分布来看,华东地区需求占总量的55%左右,其中包括浙江、江苏和上海,分别占15%、11%、13%;广东省则拥有全国模具产值的35%,在模具钢需求占比达到17%,为最高。

2019年我国模具钢行业各省市需求占比情况

数据来源:钢铁联

而从模具钢具体应用领域需求来看,目前我国模具钢主要应用于汽车行业,占比高达35%;其次是家电和电子行业,占比均为20%;建材行业占比15%。

模具钢主要下游行业分布

数据来源:钢铁联

其中,汽车作为最大应用领域,在2012-2017年产量持续增长后开始下降。根据中国汽车工业协会数据显示,2019年中国汽车产量2572.1万辆,同比下降7.5%;2020年1-8月完成1443.2万辆,同比下降9.6%。

2012-2020年1-8月我国汽车产量及增长情况

数据来源:中汽协

目前,我国模具钢生产企业市场份额较大的是宝武特冶、东北特钢、长城特钢、天工国际、大冶特钢等钢厂。根据数据显示,2019年我国模具钢行业产量第一的企业是天工国际,产量为8.4万吨,市场占比为26.25%;其次是东北特钢,产量为6.2万吨,占比19.38%;第三是攀钢长钢,产量为3.4万吨,市场份额占比为10.63%。

2019年我国主要企业模具钢产量TOP6

数据来源:钢铁联

2019年我国模具钢行业企业份额占比图

数据来源:钢铁联

在市场集中度走势方面,虽然2019年的CR5与2018年相比有所下降,但仍超过50%,2019年约为61.88%。

2017-2019年我国模具钢CR5走势图

数据来源:钢铁联

随着我国模具行业基本上趋于大型化以及制造业的转型升级,大型模具钢需求量有望逐年增长。再加上模具钢产业发展逐渐由量向质转变,未来高端化和专业化将成为行业发展主线。(WYD)

相关行业分析报告参考《2020年中国模具钢产业分析报告-市场深度分析与发展潜力评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。